বড় উত্থান ও পতনের কৌশল

সংক্ষিপ্ত বিবরণ

বড় উত্থান-পতন কৌশল হলো এমন একটি কৌশল যা বিশাল সবুজ (বুলিশ) ও লাল (বিয়ারিশ) ক্যান্ডেল শনাক্ত করে পজিশনে প্রবেশ করে। যখন একটি বিশাল সবুজ ক্যান্ডেল শনাক্ত হয়, তখন শর্ট (বিক্রি) করা হয়; আর যখন একটি বিশাল লাল ক্যান্ডেল শনাক্ত হয়, তখন লং (কেনা) করা হয়। স্টপ লস সিগন্যাল ট্রিগার করা ক্যান্ডেলের সর্বনিম্ন বিন্দুতে থাকে (লং এর ক্ষেত্রে বিপরীত), এবং টেক প্রফিট হয় স্টপ লসের ১ গুণ। ব্যবহারকারী সবুজ ও লাল ক্যান্ডেলের ন্যূনতম আকার এবং পূর্ববর্তী নির্দিষ্ট সময়ের গড় ক্যান্ডেল আকারের সাপেক্ষে গুণিতক নির্ধারণ করতে পারেন।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হলো:

-

বর্তমান ক্যান্ডেলের মোট ওঠানামার পরিসর (উচ্চ - নিম্ন) এবং দেহের আকার গণনা করা (যদি ক্লোজ প্রাইস ওপেনের চেয়ে বেশি হয় তাহলে ধনাত্মক, অন্যথায় ঋণাত্মক)।

-

গত N সংখ্যক ক্যান্ডেলের মধ্যে ওঠানামার গড় পরিমাণ গণনা করা।

-

বর্তমান ক্যান্ডেলটি নিম্নলিখিত শর্ত পূরণ করে কিনা তা যাচাই করা: ওঠানামার পরিসর >= গড় ওঠানামা x গুণিতক এবং দেহের আকার >= ওঠানামার পরিসর x ন্যূনতম দেহ সহগ।

-

উপরোক্ত শর্ত পূরণ হলে সিগন্যাল ট্রিগার হয়: সবুজ ক্যান্ডেলে শর্ট, লাল ক্যান্ডেলে লং।

-

স্টপ লস ও টেক প্রফিট চালু বা বন্ধ করার অপশন। স্টপ লস হলো সিগন্যাল ক্যান্ডেলের নিম্ন বিন্দু + স্টপ লস সহগ x ওঠানামার পরিসর; টেক প্রফিট হলো স্টপ লসের ১ গুণ।

দেহ যাচাইয়ের মাধ্যমে লম্বা উইক ফিল্টার করা হয়, যাতে যথেষ্ট শক্তি নিশ্চিত হয়; গতিশীলভাবে গড় ওঠানামা হিসাব করে স্থির সীমার অপ্রাসঙ্গিকতা এড়ানো হয়; স্টপ লস ও টেক প্রফিট যুক্তিসঙ্গত ড্রডাউন হার বজায় রাখে, যা সহগ দ্বারা সামঞ্জস্য করা যায়।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি উচ্চমানের ট্রেন্ড রিভার্সাল সিগন্যাল ধারণ করে, যা মূলত দুটি যুক্তির উপর ভিত্তি করে:

-

বিশাল সবুজ বা লাল ক্যান্ডেল নির্দেশ করে যে পূর্ববর্তী ট্রেন্ডটি ইতোমধ্যেই শক্তিশালী ছিল, তাই সম্ভবত এটি পুরো ট্রেন্ডের একটি কাঠামোগত মোড়।

-

গতিশীলভাবে গড় ওঠানামা হিসাব করে স্বাভাবিকের বাইরে অস্বাভাবিক ওঠানামা ধরা নিশ্চিত হয়, যা সাধারণ রিট্রেসমেন্ট ফিল্টার করতে সাহায্য করে।

এছাড়া, স্টপ লস ও টেক প্রফিটের বিন্যাসও অত্যন্ত যুক্তিসঙ্গত; এটি প্রতিটি ট্রেডে ক্ষতি নিয়ন্ত্রণ করে এবং টেক প্রফিট রেশিও ১ থাকায় অতিরিক্ত লোভ এড়ানো যায়।

সামগ্রিকভাবে, এই কৌশলটি উচ্চমানের কাঠামোগত মোড় সফলভাবে চিহ্নিত করে এবং দক্ষ কার্যক্রম নিশ্চিত করে। এটি ট্রেন্ড ফলোয়ার ট্রেডারদের জন্য অত্যন্ত উপযোগী, কারণ এটি মধ্যবর্তী অবস্থায় আটকে যাওয়া এড়াতে সাহায্য করে।

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকি দুটি দিক থেকে আসে:

-

বড় উত্থান-পতন হতে পারে স্টপ লস ট্রিগার হওয়ার কারণে, যা ভুল সিগন্যাল তৈরি করে।

-

স্টপ লস খুব শিথিলভাবে নির্ধারণ করলে লোকসান কার্যকরভাবে নিয়ন্ত্রণ করা যায় না।

প্রথম ঝুঁকি মোকাবেলায় ন্যূনতম ওঠানামা ও দেহের আকার বাড়িয়ে ভুল সিগন্যালের হার কমানো যায়, তবে এতে কিছু সুযোগ হাতছাড়া হতে পারে। ব্যাকটেস্ট ফলাফলের মাধ্যমে ভারসাম্য খুঁজে বের করতে হবে।

দ্বিতীয় ঝুঁকি স্টপ লস সহগ সমন্বয় করে অপ্টিমাইজ করা যায়, যাতে স্টপ লস সাপোর্ট লেভেলের কাছাকাছি হয়, কিন্তু অতিরিক্ত টাইট না হয়। একইসাথে টেক প্রফিট রেশিও বাড়ানোর কথাও ভাবা যেতে পারে, যাতে স্টপ লসের ক্ষতি পুষিয়ে নেওয়া যায়।

কৌশল অপ্টিমাইজেশনের দিক

এই কৌশলটি আরও উন্নত করার জন্য নিম্নলিখিত দিকগুলো বিবেচনা করা যেতে পারে:

-

ট্রেন্ডের দিক নির্ধারণ করা, যাতে বিপরীত দিকে ট্রেড না হয়।

-

প্যারামিটার অপ্টিমাইজ করে সেরা সমন্বয় খুঁজে বের করা।

-

ভলিউম ফিল্টার যুক্ত করা, যাতে বড় সবুজ বা লাল ক্যান্ডেলের ভলিউম যথেষ্ট বেশি থাকে।

-

আরও ফিল্টার শর্ত যোগ করা, যেমন প্ল্যাটফর্ম, বলিঞ্জার ব্যান্ড ইত্যাদি, যা ভুল সিগন্যালের সম্ভাবনা কমাতে পারে।

-

বিভিন্ন প্রোডাক্টে প্যারামিটার কার্যকারিতা পরীক্ষা করা ও প্যারামিটার অপ্টিমাইজ করা।

-

ট্রেইলিং স্টপ লস যোগ করা, যাতে স্টপ লস দামের গতির সাথে সাথে সমন্বয় হয়।

-

পুনরায় প্রবেশের সুযোগ বিবেচনা করা, অর্থাৎ প্রথম স্টপ লসের পর আবার পজিশনে প্রবেশ করা।

উপরোক্ত অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি আরও কার্যকর হয়ে লাভের সম্ভাবনা বাড়াতে পারে। সর্বোত্তম প্যারামিটার খুঁজে পেতে পর্যাপ্ত ব্যাকটেস্ট ও অপ্টিমাইজেশন প্রয়োজন।

সারসংক্ষেপ

বড় উত্থান-পতন কৌশল বিশাল সবুজ ও লাল ক্যান্ডেল ধরে লাভজনক ট্রেডিং নিশ্চিত করে, যেখানে স্টপ লস ও টেক প্রফিট সুবিধা রয়েছে। এটি উচ্চমানের কাঠামোগত রিভার্সাল সুযোগ চিহ্নিত করে, যা ট্রেন্ড ট্রেডারদের জন্য অত্যন্ত মূল্যবান তথ্য সরবরাহ করে। প্যারামিটার ও নিয়ম অপ্টিমাইজেশনের মাধ্যমে এটি একটি অত্যন্ত কার্যকর সহায়ক সিদ্ধান্ত গ্রহণের টুল হতে পারে। এর সহজ ট্রেডিং লজিক ও সরাসরি অর্থনৈতিক ব্যাখ্যা একে সহজে বোধগম্য ও আয়ত্তযোগ্য করে তোলে। সামগ্রিকভাবে, এই কৌশলটি আমাদের একটি চমৎকার কৌশল কাঠামো প্রদান করে, যা গভীরভাবে গবেষণা ও প্রয়োগের যোগ্য।

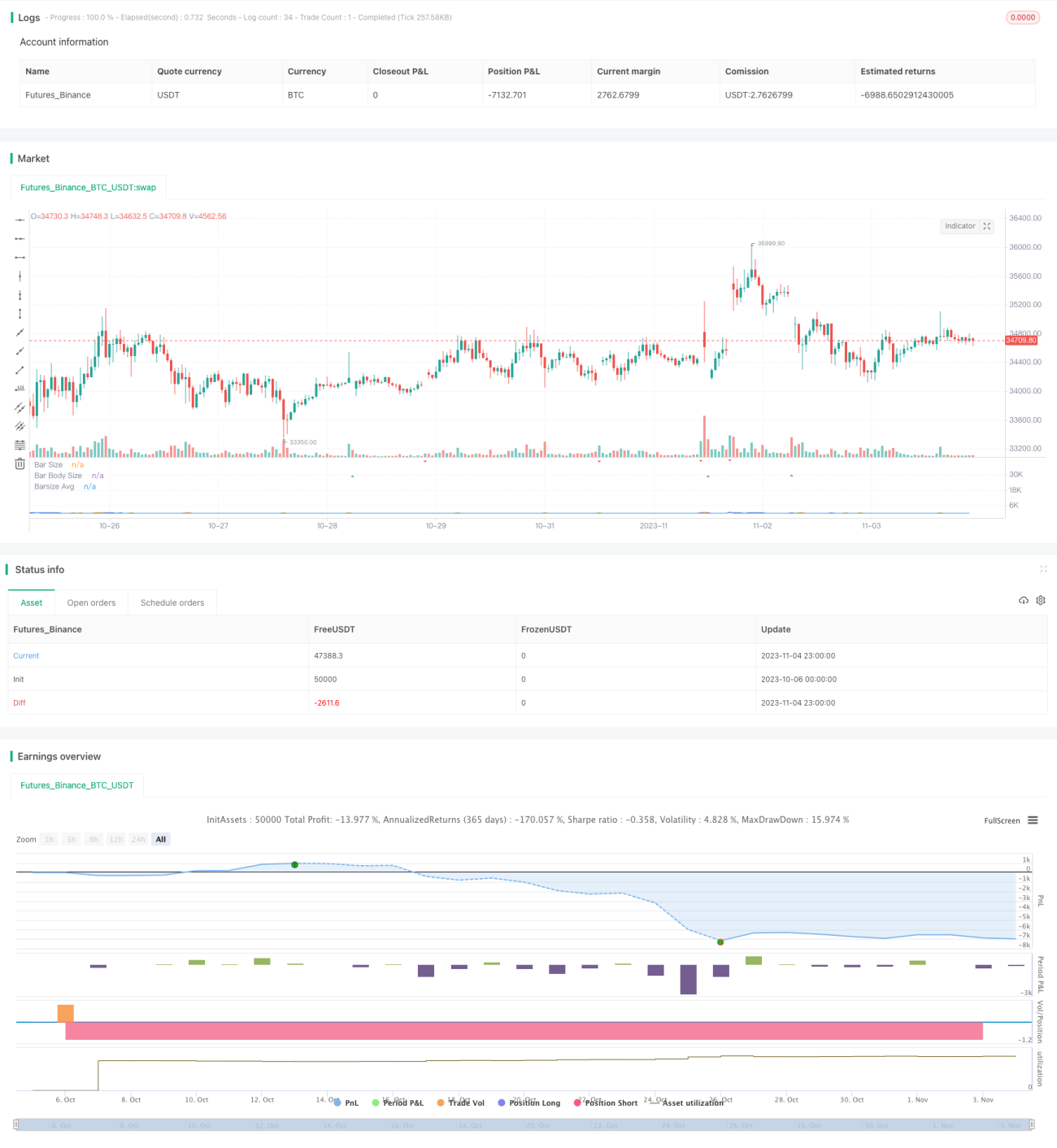

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1