বরবরলিন ওঠানামা ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

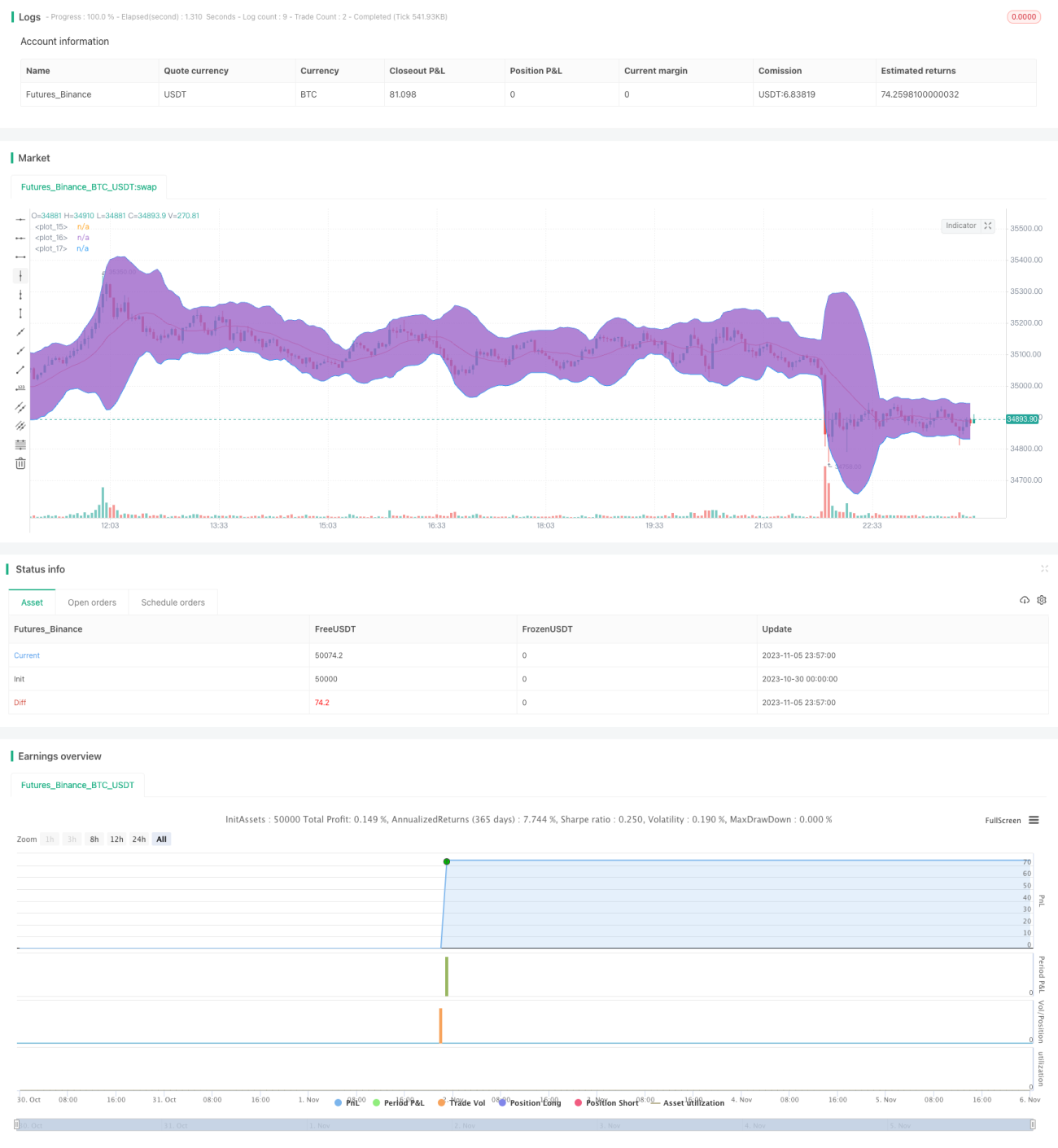

এই কৌশলটি বোলিঙ্গার ব্যান্ড সূচক ব্যবহার করে বাজারের ট্রেন্ড বিচার করে এবং ব্যান্ডউইথ সিগন্যালের মাধ্যমে ট্রেডিং সুযোগ খোঁজে, যার লক্ষ্য পোর্টফোলিওর ধারাবাহিক ও স্থিতিশীল বৃদ্ধি। গত বছরের ডেটা ব্যাকটেস্ট অনুযায়ী, এই কৌশলের লাভের হার ৭৮.৯৫% এবং সর্বোচ্চ ড্রডাউন মাত্র -৪.০২%। এটি আমার স্বয়ংক্রিয় কৌশলগুলির একটি, যা পোর্টফোলিওকে ধীরে ধীরে বাড়াতে সহায়তা করতে পারে।

প্যারামিটার সমন্বয় করে ব্যাকটেস্ট করার জন্য আপনাকে স্বাগতম এবং মূল্যবান মতামত প্রদান করতেও স্বাগতম। যদি বর্তমান ফলাফলে সন্তুষ্ট হন, তাহলে এটিকে শিক্ষায় রূপান্তর করে এবং অ্যালার্ট যোগ করে কৌশলটি স্বয়ংক্রিয় করতে পারেন। এর জন্য কোডিংয়ে অ্যালার্ট মেকানিজম যুক্ত করতে হবে। আপনি যদি এতে আগ্রহী হন, তাহলে আমি এই কৌশলের উপর ভিত্তি করে সম্পর্কিত শিক্ষা তৈরি করতে পারি।

কৌশলের নীতি

এই কৌশলটি বোলিঙ্গার ব্যান্ড এবং ব্যান্ডউইথ ব্যবহার করে এন্ট্রি এবং এক্সিটের সময় নির্ধারণ করে।

বোলিঙ্গার ব্যান্ডের মধ্যে রয়েছে উপরের রেখা, মধ্যম রেখা এবং নিচের রেখা। মধ্যম রেখাটি হল n-দিনের সরল চলমান গড়, যেখানে প্যারামিটার n ডিফল্টভাবে ১৬। উপরের সীমা = মধ্যম রেখা + k * স্ট্যান্ডার্ড ডেভিয়েশন, নিচের সীমা = মধ্যম রেখা - k * স্ট্যান্ডার্ড ডেভিয়েশন, যেখানে প্যারামিটার k ডিফল্টভাবে ৩। যখন দাম উপরের সীমার কাছে পৌঁছায়, তখন এটি নির্দেশ করে যে শেয়ারের দাম খুব বেশি বা অতিরিক্ত কেনা হয়েছে। যখন দাম নিচের সীমার কাছে পৌঁছায়, তখন এটি নির্দেশ করে যে শেয়ারের দাম খুব কম বা অতিরিক্ত বিক্রি হয়েছে।

ব্যান্ডউইথ সূচকটি মধ্যম রেখার সাপেক্ষে দামের ওঠানামা প্রদর্শন করে। এটি (উপরের সীমা - নিচের সীমা) / মধ্যম রেখা * ১০০০ সূত্রের মাধ্যমে গণনা করা হয়। যখন ব্যান্ডউইথ ২০-এর নিচে থাকে, তখন এটি নির্দেশ করে বাজার শান্ত বা সংকীর্ণ পরিসরে রয়েছে; যখন ব্যান্ডউইথ ৫০-এর উপরে যায়, তখন এটি নির্দেশ করে অস্থিরতা বেড়েছে।

এই কৌশলটি ব্যান্ডউইথ ২০-৫০-এর মধ্যে থাকাকালীন নিচের সীমা ভাঙার সুযোগ খোঁজে এবং লং পজিশন নেয়। লং পজিশন নেওয়ার পরে, টেক প্রফিট লাইনটি ওপেনিং মূল্যের ১০৮%-এ সেট করা হয়, অথবা উপরের সীমা ভাঙলে স্টপ লস দিয়ে প্রস্থান করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

বোলিঙ্গার ব্যান্ড ব্যবহার করে বাজারের ট্রেন্ড দিক বিচার করা, যা মিথ্যা ব্রেকআউটের ঝুঁকি কমাতে পারে।

-

ব্যান্ডউইথ সিগন্যাল সঠিকভাবে সংকীর্ণ পরিসরের বাজার চিহ্নিত করতে পারে এবং বড় ওঠানামার কারণে লোকসান এড়াতে পারে।

-

ব্যাকটেস্ট ডেটা দেখায় যে এক বছরের সময়ের মধ্যে প্রায় ৮০% লাভের হার অর্জন করা সম্ভব, যা অত্যন্ত উচ্চ ঝুঁকি-প্রতিফল অনুপাত নির্দেশ করে।

-

সর্বোচ্চ ড্রডাউন ৫% এরও কম, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে এবং পোর্টফোলিওর স্থিতিশীল বৃদ্ধি বজায় রাখতে সহায়তা করে।

-

কৌশলটির যুক্তি পরিষ্কার এবং সহজ, বুঝতে ও বাস্তবায়ন করা সহজ, এবং বিভিন্ন ডিজিটাল সম্পদে ব্যাপকভাবে প্রয়োগ করা যেতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের নিম্নলিখিত ঝুঁকিগুলিও রয়েছে:

-

বোলিঙ্গার ব্যান্ডের প্যারামিটার সঠিকভাবে সেট না করলে ভালো ট্রেডিং সুযোগ মিস হতে পারে।

-

বাজারে যদি ধারাবাহিকভাবে ষাঁড় বা ভাল্লুকের বাজার থাকে, তাহলে ট্রেডিং ফ্রিকোয়েন্সি খুব কম হতে পারে এবং লাভের সক্ষমতা সীমিত হতে পারে।

-

ব্যাকটেস্ট ডেটা অপর্যাপ্ত হলে, বাস্তব প্রয়োগে ব্যাকটেস্ট সূচকগুলি পুনরায় তৈরি করা নাও যেতে পারে।

-

চরম বাজার পরিস্থিতিতে স্টপ লস পয়েন্ট ভেঙে যেতে পারে, যার ফলে বড় লোকসান হতে পারে।

-

বেশি লেনদেন ফি বাস্তব লাভ কমিয়ে দিতে পারে।

সংশ্লিষ্ট সমাধান পদ্ধতি:

-

প্যারামিটার অপ্টিমাইজ করুন, বিভিন্ন বাজারের জন্য বোলিঙ্গার ব্যান্ড সময়কাল ইত্যাদি সামঞ্জস্য করুন।

-

অতিরিক্ত অন্য সূচক ব্যবহার করে ট্রেন্ড নির্ধারণ করুন, অস্বাভাবিক বাজার পরিস্থিতি মোকাবেলা করুন।

-

পর্যাপ্ত ডেটা সংগ্রহ করে বিভিন্ন বাজারে ব্যাকটেস্ট করুন, কৌশলের স্থিতিশীলতা যাচাই করুন।

-

স্টপ লস পয়েন্ট যথাযথভাবে সামঞ্জস্য করুন, চরম বাজারে বড় লোকসান ঠেকান।

-

কম লেনদেন ফি সহ ট্রেডিং প্ল্যাটফর্ম বেছে নিন, লেনদেন খরচ কমিয়ে দিন।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ভলিউম নিশ্চিতকরণ যুক্ত করুন, মিথ্যা ব্রেকআউট এড়াতে (Bring in volume confirmation to avoid false breakouts)।

-

ট্রেন্ড সূচকের সাথে সমন্বয় করুন, ট্রেন্ড দিক শনাক্ত করতে (Combine with trend indicators to identify trend direction)।

-

মেশিন লার্নিং ব্যবহার করে প্যারামিটার সামঞ্জস্য করুন, বাজারের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে (Use machine learning to tune parameters and auto-adapt to market)।

-

সম্পর্কযুক্ত ফিল্টার যুক্ত করুন, অ-সম্পর্কযুক্ত সম্পদে ট্রেডিং এড়াতে (Add correlation filter to avoid trading uncorrelated assets)।

-

টেক প্রফিট/স্টপ লস কৌশল অপ্টিমাইজ করুন, ঊর্ধ্বমুখী ধাপে আরও লাভ পেতে (Optimize take profit/stop loss for more gains during uptrends)।

-

আরও শর্ত ফিল্টার যুক্ত করুন ট্রেডিং সিগন্যাল ফিল্টার করতে, সাফল্যের হার বাড়াতে (Introduce more condition filters to increase win rate)।

-

একাধিক টাইমফ্রেমের সমন্বয় পরীক্ষা করুন, একাধিক চক্র থেকে লাভ করতে (Test multi-timeframe combinations to profit from multiple cycles)।

-

একটি সূচকভিত্তিক পোর্টফোলিও তৈরি করুন, এক্সপোজারের পরিধি বাড়াতে (Build indexed portfolio to expand exposure)।

-

মেশিন লার্নিং ব্যবহার করে স্বয়ংক্রিয়ভাবে নতুন কৌশল তৈরি ও যাচাই করুন (Use machine learning to auto generate & validate new strategies)।

সারসংক্ষেপ

এই বোলিঙ্গার ব্যান্ড অসিলেশন ব্রেকআউট কৌশলটি সামগ্রিকভাবে ব্যাকটেস্টে ভালো ফলাফল দেখিয়েছে এবং সংকীর্ণ পরিসরের বাজারে তুলনামূলকভাবে স্থিতিশীল লাভ প্রদান করতে পারে। কৌশলটির মূল ধারণা সহজ ও পরিষ্কার, সহজেই আয়ত্ত ও প্রয়োগ করা যায়। তবে প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ এবং পোর্টফোলিও ব্যবস্থাপনায় আরও উন্নতি প্রয়োজন, যাতে জটিল ও পরিবর্তনশীল বাজারে স্থিতিশীল লাভ করা যায়। এই কৌশলটি একটি মৌলিক ট্রেন্ড ফলোয়িং কৌশল, যার ভিত্তিতে আরও প্রযুক্তিগত সূচক ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যুক্ত করে অপ্টিমাইজ করা যেতে পারে, এবং মেশিন লার্নিংয়ের সাথে একীভূত করে স্বয়ংক্রিয় ব্যবস্থাপনাও করা যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি নতুনদের জন্য কোয়ান্টিটেটিভ ট্রেডিংয়ের দরজা খুলে দেয় এবং পেশাদারদের জন্য কৌশল অপ্টিমাইজেশনের সম্ভাবনা প্রদান করে।

- 1