বহু টাইমফ্রেম ট্রেন্ড ফলোয়িং ডিআই কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি গড় দিকনির্দেশক সূচক DI+ এবং DI- এর উপর ভিত্তি করে তৈরি, দুটি ভিন্ন সময় ফ্রেমের DI সূচক ব্যবহার করে প্রবণতার দিক নির্ধারণ করে, এবং তারপর লং বা শর্ট পজিশন নেয়। যখন বড় সময় ফ্রেম এবং ছোট সময় ফ্রেমের DI+ উভয়ই DI- এর চেয়ে বেশি হয়, তখন বুলিশ ট্রেন্ড হিসাবে বিচার করে লং নেওয়া হয়; যখন উভয় সময় ফ্রেমের DI- DI+ এর চেয়ে বেশি হয়, তখন বিয়ারিশ ট্রেন্ড হিসাবে বিচার করে শর্ট নেওয়া হয়।

মূলনীতি

-

DI+ এবং DI- গণনা করা। সর্বোচ্চ মূল্য, ক্লোজিং মূল্য, সর্বনিম্ন মূল্য থেকে DI+ এবং DI- গণনা করা হয়।

-

দুটি সময় ফ্রেমের DI+ এবং DI- তুলনা করা। প্রধান চার্টের সময় ফ্রেমে (যেমন 1 ঘন্টা) এবং বড় সময় ফ্রেমে (যেমন দৈনিক) আলাদাভাবে DI+ এবং DI- গণনা করে তাদের আকারের সম্পর্ক তুলনা করা হয়।

-

প্রবণতার দিক নির্ধারণ করা। যখন বড় সময় ফ্রেম এবং ছোট সময় ফ্রেমের DI+ উভয়ই DI- এর চেয়ে বেশি হয়, তখন লং ট্রেন্ড হিসাবে বিচার করা হয়; যখন উভয় সময় ফ্রেমের DI- DI+ এর চেয়ে বেশি হয়, তখন শর্ট ট্রেন্ড হিসাবে বিচার করা হয়।

-

ট্রেডিং সিগন্যাল প্রদান করা। লং সিগন্যাল হয় যখন উভয় সময় ফ্রেমে DI+ > DI-, তখন লং নেওয়া হয়; শর্ট সিগন্যাল হয় যখন উভয় সময় ফ্রেমে DI- > DI+, তখন শর্ট নেওয়া হয়।

-

স্টপ লস সেট করা। ATR এর ভিত্তিতে স্টপ লস লেভেল গণনা করে ট্রেন্ড ফোলোয়িং স্টপ লস প্রয়োগ করা হয়।

-

প্রস্থান শর্ত। স্টপ লস ট্রিগার হলে বা মূল্য বিপরীত হলে পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

-

দুই সময় ফ্রেমের DI ব্যবহার করে প্রবণতা নির্ধারণ করা হলে কিছু মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

-

ATR গতিশীল ট্রেইলিং স্টপ লস ব্যবহার করে মুনাফা সর্বাধিক রক্ষা করা যায় এবং খুব ছোট স্টপ লস এড়ানো যায়।

-

সময়মতো স্টপ লস নেওয়ার মাধ্যমে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়।

-

প্রবণতা অনুযায়ী ট্রেড করলে ধারাবাহিকভাবে ট্রেন্ডের সুযোগ ধরা যায়।

-

নিয়মগুলি স্পষ্ট এবং বোঝা সহজ, যা বাস্তব ট্রেডিংয়ে সুবিধাজনক।

ঝুঁকি ও সমাধান

-

DI সূচকে পিছিয়ে থাকার সমস্যা রয়েছে, ফলে এন্ট্রির সময় মিস হতে পারে। প্যারামিটার অপ্টিমাইজ করে বা অন্যান্য সূচকের সাথে সংযুক্ত করে বিচার করা যেতে পারে।

-

দুই সময় ফ্রেমের বিচারে ঊর্ধ্বমুখী ও নিম্নমুখী বিভেদ দেখা দিতে পারে। আরও সময় ফ্রেম যুক্ত করে সিগন্যাল যাচাই করা যেতে পারে।

-

স্টপ লস খুব আক্রমণাত্মক হলে অতিরিক্ত ট্রেডিং হতে পারে। ATR গুণক যথাযথভাবে শিথিল করা যেতে পারে।

-

অস্থির বাজারে ঘন ঘন কেনাবেচা হতে পারে। ফিল্টার শর্ত বাড়িয়ে ট্রেডের ফ্রিকোয়েন্সি কমানো যেতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন ঐতিহাসিক তথ্যের উপর নির্ভরশীল, বাস্তব ট্রেডিংয়ে ওভার-অপ্টিমাইজেশন হতে পারে। প্যারামিটারের রোবাস্টনেস সতর্কতার সাথে মূল্যায়ন করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশ

-

DI গণনার প্যারামিটার অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

অন্যান্য সূচক যেমন MACD, KDJ ইত্যাদি যোগ করে ফিল্টারিং বৃদ্ধি করে সিগন্যালের নির্ভুলতা উন্নত করা।

-

স্টপ লস কৌশল অপ্টিমাইজ করে আরও বাজার অবস্থার সাথে খাপ খাওয়ানো। ট্রেইলিং স্টপ লস বা পেন্ডিং অর্ডার স্টপ লস ব্যবহার করা যেতে পারে।

-

ট্রেডিং সময় ফিল্টার যোগ করে গুরুত্বপূর্ণ সংবাদ ইভেন্ট এড়ানো।

-

বিভিন্ন ইনস্ট্রুমেন্টের জন্য প্যারামিটারের রোবাস্টনেস পরীক্ষা করে অভিযোজন ক্ষমতা বৃদ্ধি করা।

-

মেশিন লার্নিং উপাদান যোগ করে ঐতিহাসিক তথ্যের উপর ভিত্তি করে বিচার মডেল প্রশিক্ষণ দেওয়া।

সারসংক্ষেপ

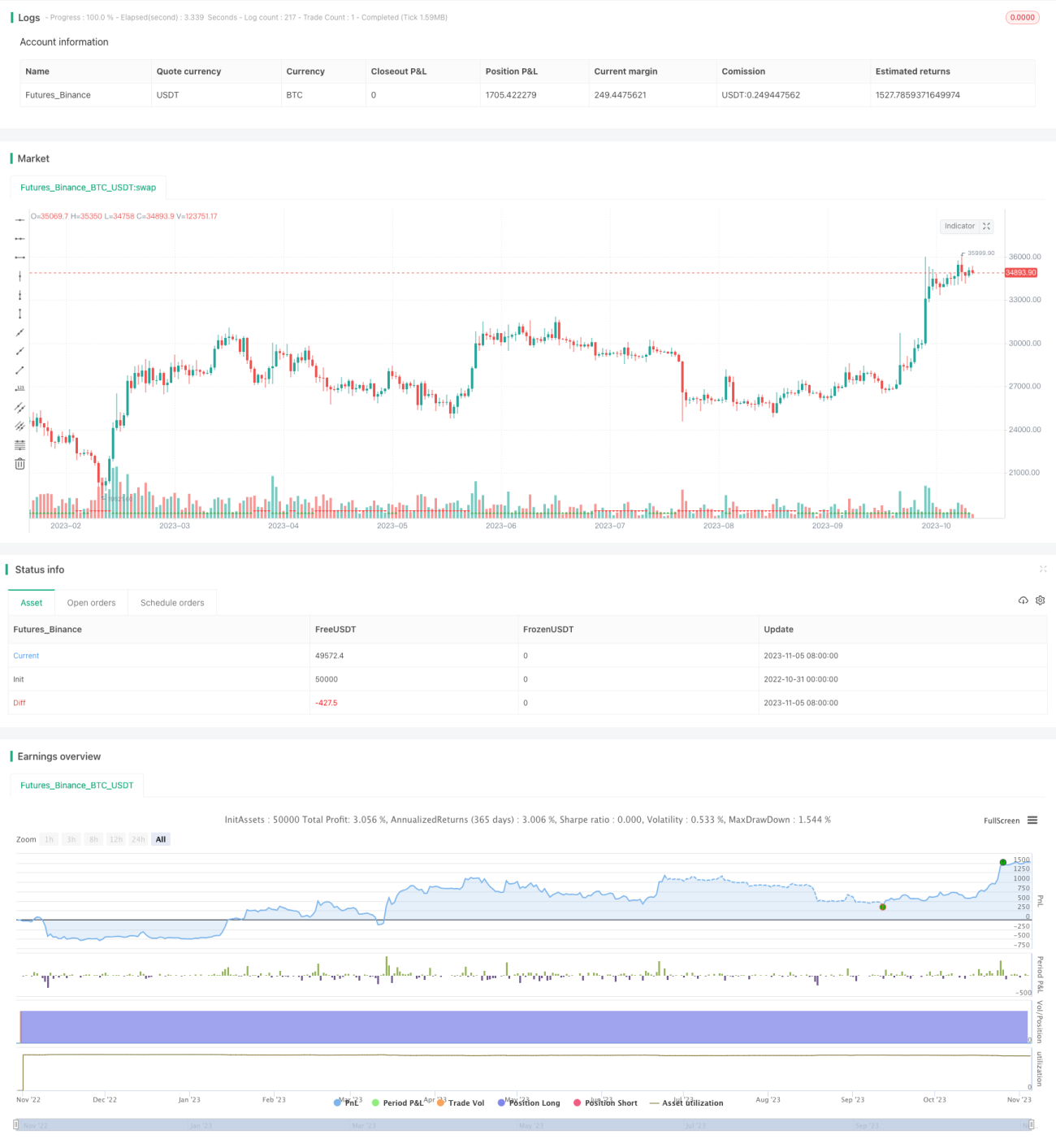

সামগ্রিকভাবে এই কৌশলটি একটি সাধারণ ট্রেন্ড ফোলোয়িং কৌশল, যা DI সূচক ব্যবহার করে প্রবণতার দিক নির্ধারণ করে এবং মুনাফা লক করার জন্য স্টপ লস নির্ধারণ করে, ট্রেন্ডে ধারাবাহিকভাবে মুনাফা অর্জন করে। এই কৌশলের সুবিধা হলো এর স্পষ্ট ধারণা এবং বাস্তব ট্রেডিংয়ে সহজ প্রয়োগ। তবে কিছু উন্নতির জায়গাও রয়েছে, যেমন প্যারামিটার অপ্টিমাইজ করা, ফিল্টার শর্ত বৃদ্ধি করা ইত্যাদি। যদি আরও অপ্টিমাইজ করে পরীক্ষা করা হয়, তাহলে এই কৌশলটি একটি খুব কার্যকরী ট্রেন্ড ফোলোয়িং কৌশলে পরিণত হতে পারে।

- 1