RSI-ভিত্তিক ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি Relative Strength Index (RSI) সূচকের উপর ভিত্তি করে ডিজাইন করা হয়েছে, যা RSI সূচকের মাধ্যমে অতিরিক্ত কেনা ও অতিরিক্ত বিক্রির অবস্থা নির্ণয় করে ট্রেন্ড অনুসরণ করে। যখন RSI অতিরিক্ত বিক্রির লাইনের নিচে থাকে তখন লং পজিশন নেওয়া হয়, এবং যখন RSI অতিরিক্ত কেনার লাইনের উপরে থাকে তখন শর্ট পজিশন নেওয়া হয়, বাজারের মূল ট্রেন্ড অনুসরণ করে লাভ অর্জনের জন্য।

কৌশলের নীতি

এই কৌশলটি RSI সূচক ব্যবহার করে বাজারের অতিরিক্ত কেনা ও অতিরিক্ত বিক্রির অবস্থা নির্ধারণ করে। RSI সূচক একটি নির্দিষ্ট সময়কালের মধ্যে দামের পরিবর্তনের উপর ভিত্তি করে গণনা করা হয়। যখন RSI 30-এর নিচে থাকে তখন এটি অতিরিক্ত বিক্রি বলে বিবেচিত হয়, এবং যখন RSI 70-এর উপরে থাকে তখন এটি অতিরিক্ত কেনা বলে গণ্য হয়।

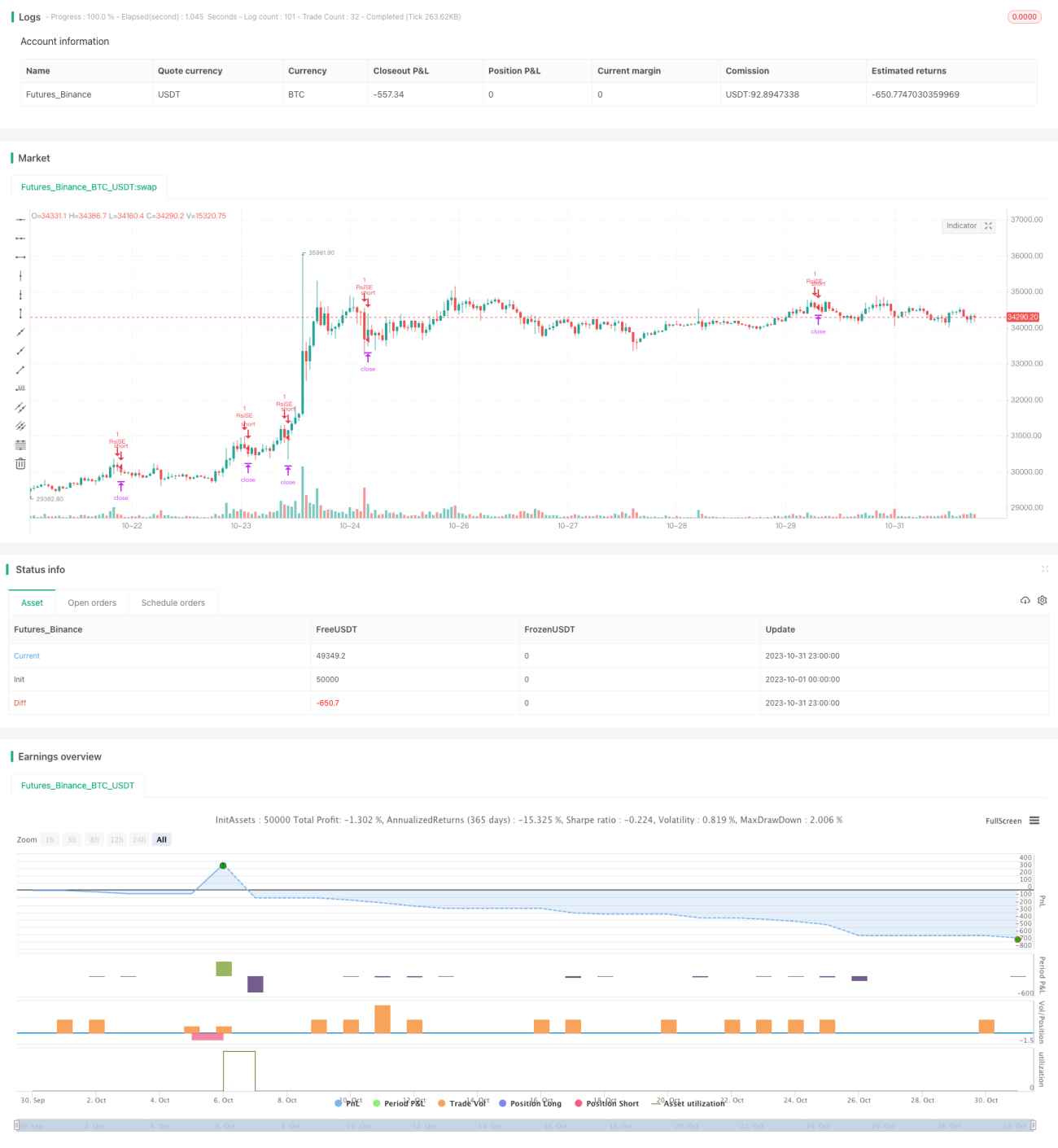

বিশেষভাবে, এই কৌশলটি প্রথমে RSI গণনার প্যারামিটার length=14, অতিরিক্ত কেনার রেখা overBought=70, অতিরিক্ত বিক্রির রেখা overSold=30 নির্ধারণ করে। তারপর close মূল্যের ভিত্তিতে RSI মান vrsi গণনা করা হয়। vrsi অতিরিক্ত কেনার রেখার উপরে নাকি অতিরিক্ত বিক্রির রেখার নিচে তা বিচার করা হয়। যদি গোল্ডেন ক্রস ঘটে তাহলে লং পজিশন নেওয়া হয়, আর যদি ডেথ ক্রস ঘটে তাহলে শর্ট পজিশন নেওয়া হয়। লং বা শর্ট করার পরে স্টপ লস পয়েন্ট etoroStopTicks ticks-এ সেট করা হয়, এবং নির্দিষ্ট উইন্ডো সময়ের মধ্যে স্টপ লস ট্রিগার হলে পজিশন বন্ধ করা হয়।

এই পদ্ধতিতে, কৌশলটি বাজারের মূল ট্রেন্ড ধারণ করতে সক্ষম হয়, অতিরিক্ত বিক্রির পয়েন্টে কিনে এবং অতিরিক্ত কেনার পয়েন্টে বিক্রি করে ট্রেন্ড অনুসরণ করে।

কৌশলের সুবিধা

- RSI সূচক ব্যবহার করে অতিরিক্ত কেনা ও অতিরিক্ত বিক্রির অবস্থা নির্ধারণ করা যায়, যা বাজারের ট্রেন্ড ধারণে সহায়ক

- ব্যাকটেস্টের উইন্ডো সময় নমনীয়ভাবে নির্ধারণ করা যায়, বিভিন্ন সময়সীমা পরীক্ষা করার সুযোগ থাকে

- স্টপ লস পয়েন্ট যুক্তিসঙ্গতভাবে নির্ধারণ করা যায়, একক লস নিয়ন্ত্রণে রাখা যায়

কৌশলের ঝুঁকি

- RSI-তে মিথ্যা সংকেত (লাগ) দেখা যেতে পারে, যা ভুল সংকেত তৈরি করতে পারে

- স্টপ লস পয়েন্ট স্থির, বাজারের ওঠানামার সাথে গতিময়ভাবে পরিবর্তিত হয় না

- ট্রেন্ডের রিভার্সাল পয়েন্ট নির্ধারণ করা যায় না, ফলে বিপরীত দিকে পজিশন খুলতে পারে

ঝুঁকি সমাধানের উপায়:

- অন্যান্য সূচকের সাথে মিলিয়ে RSI সংকেত ফিল্টার করা, ভুল পজিশন এড়ানো

- স্টপ লস পয়েন্ট গতিময়ভাবে সামঞ্জস্য করা, বাজারের ওঠানামা实时 অনুসরণ করা

- ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করা, বিপরীতমুখী পজিশন এড়ানো

কৌশলের উন্নতির দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

RSI প্যারামিটার অপ্টিমাইজ করা, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

বিভিন্ন RSI গণনার সময়কাল length এবং বিভিন্ন অতিরিক্ত কেনা/বিক্রির থ্রেশহোল্ড পরীক্ষা করে ভুল সংকেত কমানোর জন্য সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করা, বিপরীতমুখী ট্রেডিং এড়ানো

মুভিং এভারেজ, MACD ইত্যাদি সূচক যুক্ত করে ট্রেন্ডের দিক নির্ধারণ করা, যাতে ট্রেন্ড রিভার্সাল পয়েন্টে ভুল সংকেত এড়ানো যায়।

-

গতিময় স্টপ লস

ATR ইত্যাদি সূচকের ভিত্তিতে গতিময় স্টপ লস পয়েন্ট নির্ধারণ করা, যাতে স্টপ লস বাজারের ওঠানামার সাথে আরও বেশি মিলে যায়।

-

এন্ট্রি নিয়ম অপ্টিমাইজ করা

RSI সংকেতের উপর ভিত্তি করে অন্য শর্ত যুক্ত করা, যেমন একটি নির্দিষ্ট মূল্য স্তর ভেঙে যাওয়া, ভলিউম বৃদ্ধি ইত্যাদি এন্ট্রি সংকেত হিসেবে ব্যবহার করে এন্ট্রি নির্ভুলতা বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি RSI সূচকের মাধ্যমে অতিরিক্ত কেনা ও অতিরিক্ত বিক্রির অবস্থা নির্ণয় করে ট্রেন্ড ধারণ করতে সক্ষম। ঐতিহ্যবাহী ট্রেলিং স্টপ লস কৌশলের তুলনায়, এতে সূচক ব্যবহার করে বাজারের টাইমিং নির্ধারণের সুবিধা রয়েছে। তবে RSI সূচকে মিথ্যা সংকেতের সমস্যা রয়েছে এবং ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করতে পারে না, যা এই কৌশলটির উন্নতির প্রয়োজনীয় দিক। প্যারামিটার অপ্টিমাইজেশন, ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করা, গতিময় স্টপ লস ইত্যাদি পদ্ধতির মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বৃদ্ধি করা সম্ভব।

- 1