SAR ডায়নামিক ট্র্যাকিং থ্রি-মুভিং এভারেজ ব্রেকআউট স্ট্র্যাটেজি

সারসংক্ষেপ

এটি একটি ব্রেকআউট ট্রেডিং কৌশল যা প্যারাবোলিক SAR ইন্ডিকেটরকে তিনটি ভিন্ন সময়কালের SMMA মুভিং এভারেজের সাথে একত্রিত করে। কৌশলটি তিনটি মুভিং এভারেজই সম্পূর্ণরূপে ঊর্ধ্বমুখী হলে লং পজিশন খোলে এবং তিনটি মুভিং এভারেজই সম্পূর্ণরূপে নিম্নমুখী হলে শর্ট পজিশন খোলে। একই সাথে SAR ইন্ডিকেটর ট্রেন্ডের দিক নির্ণয় করতে ব্যবহার করা হয় এবং SAR ইন্ডিকেটরের দিক পরিবর্তন হলে বিপরীত দিকে পজিশন খোলা হয়। কৌশলটি স্টপ লস এবং টেক প্রফিট উভয়ই সমর্থন করে।

কৌশলের মূলনীতি

কৌশলটি মূলত নিম্নলিখিত পয়েন্টগুলোর উপর ভিত্তি করে:

-

বর্তমান ট্রেন্ডের দিক নির্ণয় করতে প্যারাবোলিক SAR ইন্ডিকেটর ব্যবহার করা হয়। SAR ইন্ডিকেটর গতিশীলভাবে মূল্য পরিবর্তন ট্র্যাক করে এবং বুলিশ ও বিয়ারিশ ট্রেন্ড শনাক্ত করে।

-

তিনটি ভিন্ন সময়কালের SMMA মুভিং এভারেজ সেট করা হয় (দ্রুত লাইন ২১ পিরিয়ড, মিড লাইন ৫০ পিরিয়ড, ধীর লাইন ২০০ পিরিয়ড)। যখন তিনটি মুভিং এভারেজই ঊর্ধ্বমুখী হয়, তখন বুলিশ ট্রেন্ড গঠিত হয়েছে বলে ধরা হয়; যখন তিনটিই নিম্নমুখী হয়, তখন বিয়ারিশ ট্রেন্ড গঠিত হয়েছে বলে ধরা হয়।

-

যখন SAR ইন্ডিকেটর নিচের দিকে ঘুরে যায় এবং তিনটি মুভিং এভারেজই সম্পূর্ণরূপে ঊর্ধ্বমুখী থাকে, তখন লং পজিশনে প্রবেশ করা হয়।

-

যখন SAR ইন্ডিকেটর উপরের দিকে ঘুরে যায় এবং তিনটি মুভিং এভারেজই সম্পূর্ণরূপে নিম্নমুখী থাকে, তখন শর্ট পজিশনে প্রবেশ করা হয়।

-

স্টপ লস এবং টেক প্রফিট সেট করা হয়। স্টপ লস হিসেবে SAR ইন্ডিকেটরকে ডায়নামিক স্টপ লস হিসেবে ব্যবহার করা হয় এবং টেক প্রফিট এন্ট্রি প্রাইসের একটি নির্দিষ্ট শতাংশ হিসেবে সেট করা হয়।

বিস্তারিতভাবে, কৌশলটি প্রথমে বর্তমান BAR-এর SAR ইন্ডিকেটরের দিক পরিবর্তন হয়েছে কিনা তা নির্ধারণ করে। যদি SAR উপরের দিক থেকে নিচের দিকে ঘুরে যায় এবং তিনটি মুভিং এভারেজই ঊর্ধ্বমুখী থাকে, তাহলে লং পজিশন খোলা হয়; যদি SAR নিচের দিক থেকে উপরের দিকে ঘুরে যায় এবং তিনটি মুভিং এভারেজই নিম্নমুখী থাকে, তাহলে শর্ট পজিশন খোলা হয়।

পজিশন ধারণ করার পর, স্টপ লস লাইনটি পরবর্তী BAR-এর SAR ইন্ডিকেটরের মূল্যে সেট করা হয়, যাতে SAR কে ডায়নামিক ট্রেইলিং স্টপ লস হিসেবে ব্যবহার করা যায়। টেক প্রফিট এন্ট্রি প্রাইসের ১০% হিসেবে সেট করা হয়। যখন মূল্য টেক প্রফিট বা স্টপ লস লেভেলে পৌঁছায়, তখন পজিশন বন্ধ করে বেরিয়ে আসা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি ট্রেন্ড নির্ধারণকারী সূচক এবং মাল্টি-টাইমফ্রেম মুভিং এভারেজের সুবিধাগুলো একত্রিত করে, যার ফলে ট্রেন্ড পরিবর্তনের সময় দ্রুত প্রবেশ করা যায় এবং মুভিং এভারেজের মাধ্যমে মিথ্যা ব্রেকআউট ফিল্টার করা যায়। প্রধান সুবিধাগুলো হলো:

-

SAR ইন্ডিকেটর গতিশীলভাবে ট্রেন্ড পরিবর্তন নির্ধারণ করতে পারে এবং দ্রুত ট্রেন্ড পরিবর্তনের সুযোগ শনাক্ত করতে পারে।

-

তিনটি মুভিং এভারেজ কার্যকরভাবে বাজারের গোলমাল ফিল্টার করতে পারে এবং মিথ্যা ব্রেকআউট এড়াতে পারে।

-

SMMA মুভিং এভারেজ ব্যবহার করার কারণে বক্ররেখা মসৃণ হয় এবং মুভিং এভারেজের ওঠানামা ট্রেডিংয়ে হস্তক্ষেপ কমায়।

-

স্টপ লস এবং টেক প্রফিট সেট করার মাধ্যমে একক লোকসান নিয়ন্ত্রণ করা যায় এবং একই সাথে কিছু লাভ লক করা যায়।

-

কৌশলের প্যারামিটার সেটিংস নমনীয়, যা বিভিন্ন বাজারের জন্য প্যারামিটার সামঞ্জস্য করে কৌশলের কার্যকারিতা অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকি রয়েছে, যার মধ্যে প্রধানগুলো হলো:

-

অসিলেটিং ট্রেন্ডে SAR ইন্ডিকেটর ঘন ঘন দিক পরিবর্তন করতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হয় এবং ট্রেডিং ফি বেড়ে যায়।

-

তিনটি মুভিং এভারেজের সেটিংস সব ধরনের সম্পদের জন্য সম্পূর্ণরূপে উপযোগী নাও হতে পারে; নির্দিষ্ট সম্পদের গতিবিধির উপর ভিত্তি করে সামঞ্জস্য করতে হবে।

-

পরবর্তী BAR-এর SAR মূল্যে স্টপ লস সেট করার কারণে সময়ের ব্যবধান থাকে, যা লোকসান বাড়িয়ে দিতে পারে।

-

স্থিতিশীল ট্রেন্ডে মিথ্যা ব্রেকআউটের কারণে SAR-এর দিক পরিবর্তন হলে প্যারামিটার সমন্বয় করে SAR বক্ররেখা মসৃণ করে সমস্যা কমানো যায়।

-

মুভিং এভারেজের সেটিংস সঠিক না হলে ট্রেন্ড মিস করা বা ভুল সিগন্যাল তৈরি হতে পারে, যার জন্য সতর্ক পরীক্ষা ও অপ্টিমাইজেশন প্রয়োজন।

ঝুঁকির বিপরীতে, নিম্নলিখিত পয়েন্টগুলো থেকে অপ্টিমাইজেশন করা যেতে পারে:

-

বিভিন্ন সম্পদের ওঠানামার মাত্রা অনুযায়ী SAR প্যারামিটার সামঞ্জস্য করে ঘন ঘন দিক পরিবর্তনের সম্ভাবনা কমানো।

-

তিনটি মুভিং এভারেজের প্যারামিটার সামঞ্জস্য করে সেগুলোকে বিভিন্ন সম্পদের বৈশিষ্ট্যের সাথে আরও ঘনিষ্ঠ করা।

-

স্টপ লস কৌশল অপ্টিমাইজ করা, যেমন ছোট স্টপ লস, ট্রেইলিং স্টপ লস ইত্যাদি ব্যবহার করা।

-

অধিক ট্রেডিং ফ্রিকোয়েন্সি সম্পন্ন বাজারে লিমিট অর্ডার স্টপ লস ব্যবহার করে স্লিপেজজনিত লোকসান কমানো।

-

প্যারামিটার টিউনিং পরীক্ষা করে মুভিং এভারেজ এবং SAR প্যারামিটার কৌশলের কার্যকারিতার উপর প্রভাব মূল্যায়ন করা।

অপ্টিমাইজেশন দিকনির্দেশনা

উপরোক্ত বিশ্লেষণের ভিত্তিতে, নিম্নলিখিত দিকগুলো থেকে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

-

SAR প্যারামিটার সেটিংস অপ্টিমাইজ করে SAR বক্ররেখা মসৃণ করা এবং বক্ররেখার দিক পরিবর্তনের ফ্রিকোয়েন্সি কমানো, যাতে অতিরিক্ত ট্রেডিং এড়ানো যায়।

-

তিনটি মুভিং এভারেজের দৈর্ঘ্য সামঞ্জস্য করে সেগুলোকে নির্দিষ্ট ট্রেডিং সম্পদের বৈশিষ্ট্যের সাথে আরও উপযোগী করা এবং ভালো ট্রেন্ড ফিল্টারিং নিশ্চিত করা।

-

ডায়নামিক স্টপ লস কৌশল ব্যবহার করা, যেমন ট্রেইলিং স্টপ লস, ছোট স্টপ লস অর্ডার ইত্যাদি, যা স্টপ লসজনিত লোকসান কমায়।

-

উচ্চ ফ্রিকোয়েন্সি ট্রেডিং বাজারে লিমিট অর্ডার স্টপ লস ব্যবহার করে স্টপ লস স্লিপেজজনিত লোকসান কমানো।

-

সিগন্যালের গুণমান উন্নত করতে এবং মিথ্যা ব্রেকআউটের সম্ভাবনা কমাতে RSI, KD ইত্যাদির মতো অন্যান্য সূচক যোগ করা।

-

এন্ট্রি শর্ত অপ্টিমাইজ করা: SAR-এর দিক পরিবর্তনের সময় ক্যান্ডেলস্টিক প্যাটার্ন পরীক্ষা করে নিম্নমানের সিগন্যাল এড়ানো যায়।

-

পুনরায় এন্ট্রি শর্ত যোগ করা: স্টপ লস হিট হওয়ার পরও যদি দাম অনুকূল দিকে যেতে থাকে, তাহলে আবার পজিশনে প্রবেশ করা।

-

টেক প্রফিট কৌশল উন্নত করা, যেমন ট্রেইলিং টেক প্রফিট, আংশিক টেক প্রফিট, গ্রেডেড টেক প্রফিট ইত্যাদি, যা লাভ করার ক্ষমতা বাড়ায়।

-

ব্যাকটেস্ট ফলাফলের ভিত্তিতে প্যারামিটার অপ্টিমাইজ করা এবং প্যারামিটার সামগ্রিক কৌশলের কার্যকারিতার উপর প্রভাব মূল্যায়ন করা।

উপসংহার

সামগ্রিকভাবে, এটি একটি সহজ এবং ব্যবহারিক ব্রেকআউট কৌশল যা ট্রেন্ড ট্র্যাকিং ইন্ডিকেটর SAR এবং মুভিং এভারেজকে একত্রিত করে। এটি ট্রেন্ড পরিবর্তনের সংবেদনশীলতা নির্ধারণে SAR-এর ক্ষমতা এবং মুভিং এভারেজের ফিল্টারিং ভূমিকা ব্যবহার করে ট্রেন্ড টার্নিং পয়েন্টে দ্রুত প্রবেশ করে। একই সাথে ঝুঁকি নিয়ন্ত্রণ ও লাভ লক করতে স্টপ লস এবং টেক প্রফিট সেট করে। প্যারামিটার সেটিংস সামঞ্জস্য করে এবং এন্ট্রি-এক্সিট শর্ত অপ্টিমাইজ করে ভালো কৌশল ফলাফল পাওয়া যায়। তবে ট্রেডারদের অতিরিক্ত ট্রেডিং এবং মিথ্যা ব্রেকআউটের মতো বিষয় নিয়ন্ত্রণে মনোযোগ দিতে হবে এবং বিভিন্ন সম্পদের জন্য প্যারামিটার টিউনিং ও কৌশল পরীক্ষা করে স্থিতিশীল ট্রেডিং সিস্টেম অর্জন করতে হবে।

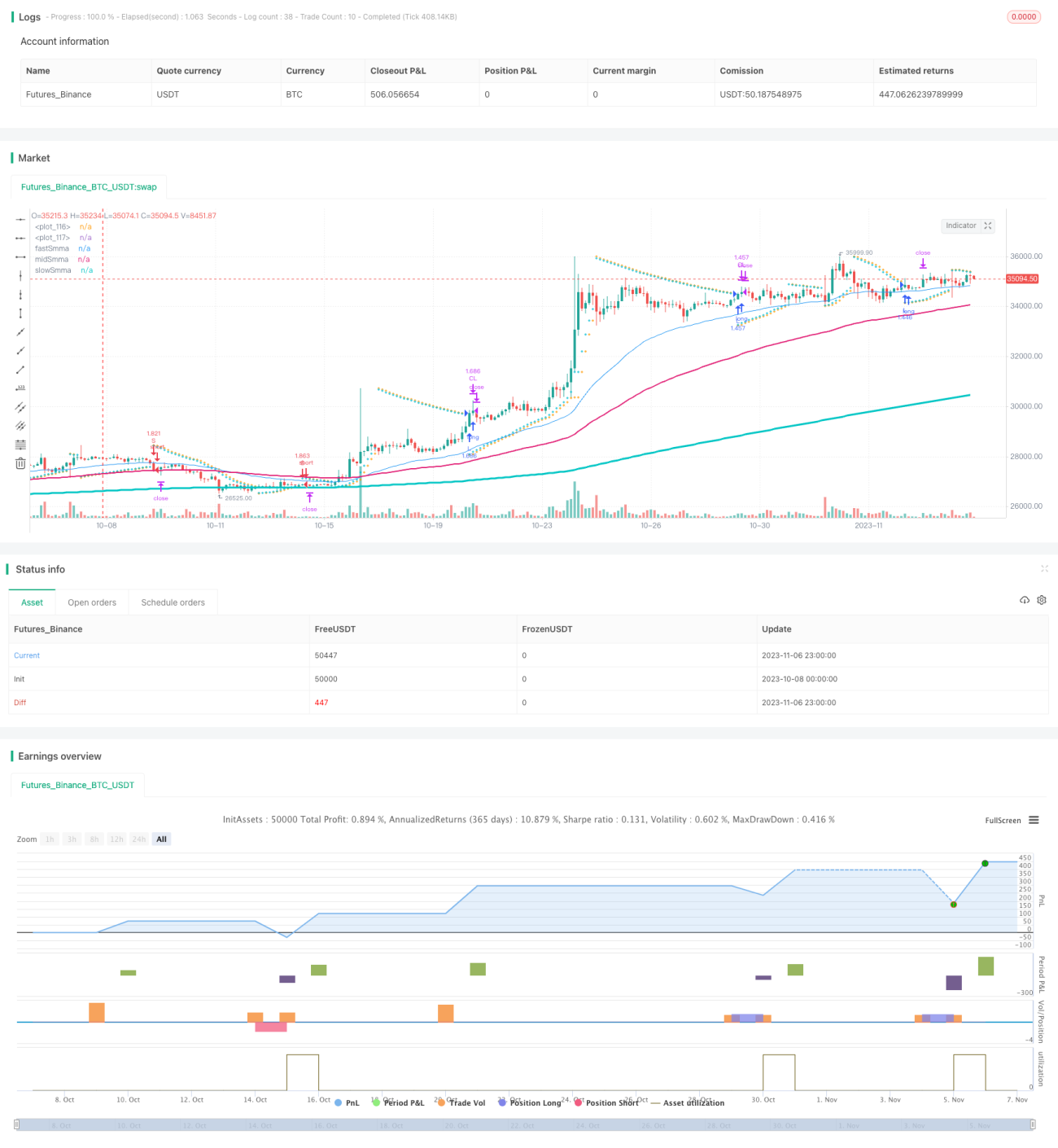

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1