দ্বৈত চলমান গড় ও আরএসআই সূচকের সম্মিলিত বিপরীত কৌশল

সারসংক্ষেপ

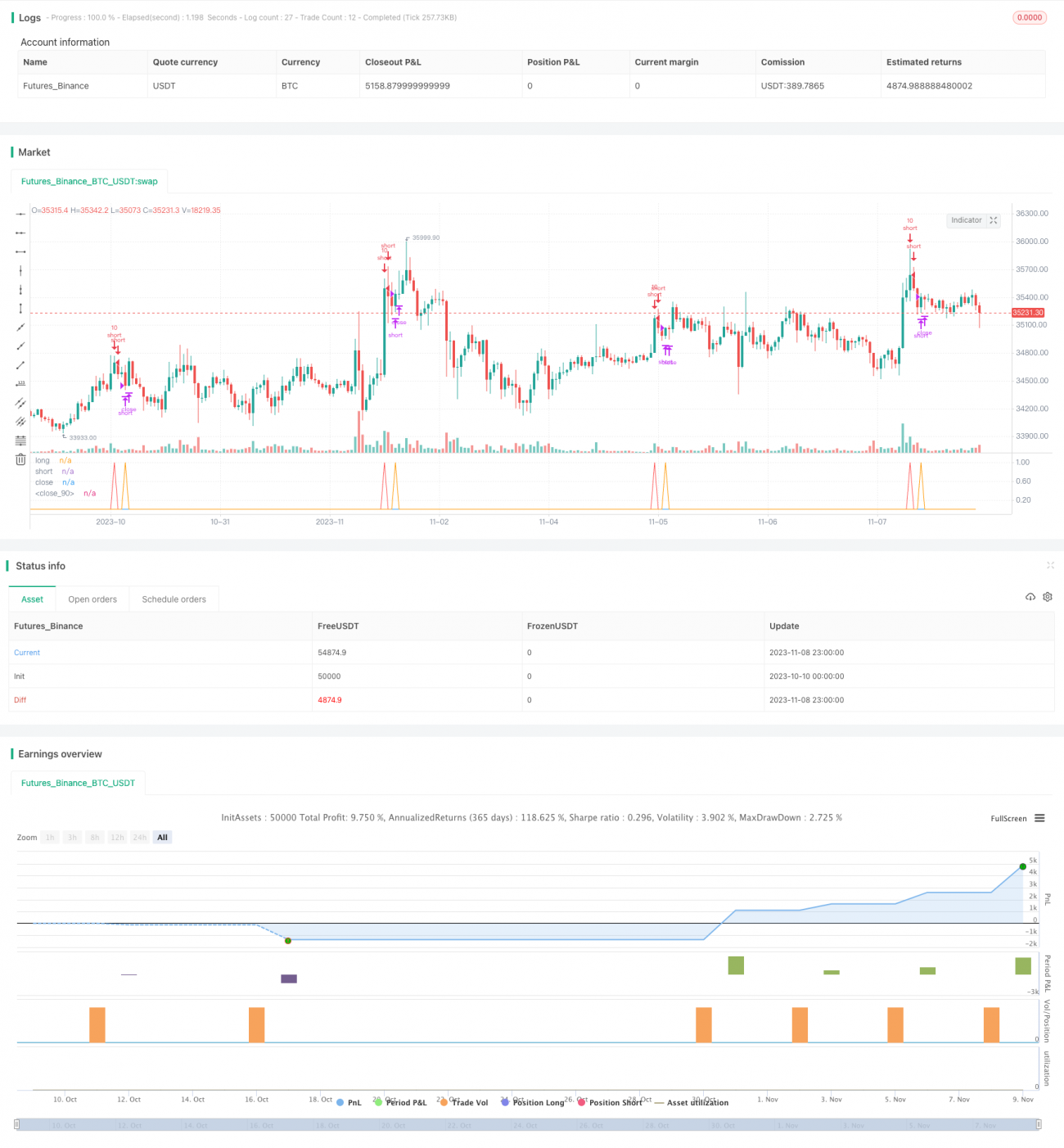

এই কৌশলটি ডুয়াল মুভিং এভারেজ, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং প্যারাবোলিক SAR (PSAR) সূচকগুলির সমন্বয়ে মূল্যের রিভার্সাল পয়েন্ট নির্ণয় করে এবং সেই রিভার্সাল পয়েন্টে ক্রয়-বিক্রয় কার্য সম্পাদন করে। এটি একটি রিভার্সাল ট্রেডিং কৌশল।

নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত প্রযুক্তিগত সূচকগুলির মাধ্যমে মূল্যের রিভার্সাল পয়েন্ট নির্ণয় করে:

-

ডুয়াল মুভিং এভারেজ: দ্রুত চলমান গড় (MA ফাস্ট) এবং ধীর চলমান গড় (MA স্লো) গণনা করা হয়। যখন ফাস্ট লাইন স্লো লাইনকে উপরের দিকে অতিক্রম করে, তখন বুলিশ মার্কেট হিসেবে চিহ্নিত করে লং পজিশন নেওয়া হয়; যখন ফাস্ট লাইন স্লো লাইনকে নিচের দিকে অতিক্রম করে, তখন বিয়ারিশ মার্কেট হিসেবে চিহ্নিত করে শর্ট পজিশন নেওয়া হয়।

-

RSI সূচক: RSI একটি নির্দিষ্ট সময়কালে গড় ক্লোজিং বৃদ্ধি এবং গড় ক্লোজিং হ্রাসের মাধ্যমে ওভারবট এবং ওভারসেল্ড অবস্থা নির্ণয় করে। RSI 70-এর বেশি হলে ওভারবট জোন, 30-এর কম হলে ওভারসেল্ড জোন নির্দেশ করে।

-

PSAR সূচক: প্যারাবোলিক SAR সূচক ট্রেন্ডের দিক নির্ধারণ করে। SAR পয়েন্ট নিচে থাকলে বুলিশ মার্কেট, উপরে থাকলে বিয়ারিশ মার্কেট।

-

ADX সূচক: ADX মূল্য পরিবর্তনের দিকনির্দেশক শক্তি গণনা করে ট্রেন্ডের জোর নির্ধারণ করে। ADX মান ২০-এর বেশি হলে ট্রেন্ডিং মার্কেট, ২০-এর কম হলে রেঞ্জ-বাউন্ড মার্কেট নির্দেশ করে।

উপরোক্ত সূচকগুলির উপর ভিত্তি করে ক্রয় এবং বিক্রয় সংকেত তৈরির যুক্তি নিম্নরূপ:

ক্রয় সংকেত: ফাস্ট লাইন স্লো লাইনকে উপরের দিকে অতিক্রম করলে, RSI 30-এর কম (ওভারসেল্ড জোন), SAR পয়েন্ট মূল্যের উপরে, এবং ADX ২০-এর বেশি হলে ক্রয় সংকেত জারি হয়।

বিক্রয় সংকেত: ফাস্ট লাইন স্লো লাইনকে নিচের দিকে অতিক্রম করলে, RSI 70-এর বেশি (ওভারবট জোন), SAR পয়েন্ট মূল্যের নিচে, এবং ADX ২০-এর বেশি হলে বিক্রয় সংকেত জারি হয়।

ক্রয় এবং বিক্রয় সংকেত ঘটলে, যথাক্রমে ১০% পজিশন সাইজে লং এবং শর্ট পজিশন খোলা হয়। রিভার্সাল সংকেত ব্যর্থ হলে সময়মতো স্টপ লস দিয়ে পজিশন বন্ধ করা হয়।

সুবিধা

- ডুয়াল মুভিং এভারেজ ব্যবহার করে বড় ট্রেন্ডের দিক নির্ধারণ, পাশাপাশি RSI এবং SAR-এর মতো সূচক যোগ করে ভুল সংকেত ফিল্টার করার ফলে রিভার্সাল পয়েন্ট সঠিকভাবে নির্ণয় করা যায়।

- একাধিক সূচকের সমন্বয় ব্যবহার করে একক প্রযুক্তিগত সূচকের কারণে সৃষ্ট ভুল সংকেত এড়ানো যায়।

- স্টপ লস শর্ত নির্ধারণ করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- কৌশলটি সহজ ও পরিষ্কার, বাস্তবায়ন করা সহজ।

- এই কৌশলটি বাজারের বৃদ্ধি ও হ্রাস উভয়ের জন্যই সমাধান প্রদান করে, বিভিন্ন বাজার পরিস্থিতিতে প্রযোজ্য।

ঝুঁকি এবং সমাধান

- ডুয়াল মুভিং এভারেজ বিয়ারিশ সংকেত তৈরি করলে বাজারে মিথ্যা ব্রেকআউট হতে পারে, তাই অন্যান্য সূচকের সাহায্যে যাচাই করা প্রয়োজন। মুভিং এভারেজের সময়কাল适当 বাড়ানো বা বোলিঞ্জার ব্যান্ড যুক্ত করে ব্রেকআউটের সত্যতা নির্ণয় করা যেতে পারে।

- RSI সূচকের প্যারামিটার ভুল হলে ভুল সংকেত তৈরি হতে পারে। RSI প্যারামিটার যথাযথভাবে সামঞ্জস্য করে অন্যান্য সূচকের মাধ্যমে RSI সংকেত নিশ্চিত করা উচিত।

- ADX মান ২০-এর নিচে হলে ট্রেডিং বন্ধ রাখা উচিত, কারণ দিকহীন বাজারে রিভার্সাল ট্রেডিং এড়ানো প্রয়োজন। অথবা ADX-এর সময়কাল প্যারামিটার适当 কমানো যেতে পারে।

- স্টপ লস পয়েন্ট খুব ছোট সেট করলে অপ্রয়োজনীয় স্টপ লস হতে পারে। বাজারের ওঠানামার মাত্রা অনুযায়ী যুক্তিসঙ্গতভাবে স্টপ লস পয়েন্ট নির্ধারণ করা উচিত।

- ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে; ডুয়াল মুভিং এভারেজের সময়কাল适当 সামঞ্জস্য করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন দৈর্ঘ্যের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- RSI-এর বিভিন্ন প্যারামিটার সেটিংস পরীক্ষা করে ওভারবট/ওভারসেল্ড নির্ণয়ের অপ্টিমাইজেশন করা।

- বোলিঞ্জার ব্যান্ড, KDJ-এর মতো অন্যান্য সূচক যুক্ত করে ক্রয়-বিক্রয় সংকেতের যুক্তি সমৃদ্ধ করা।

- বিভিন্ন পণ্য এবং বাজার পরিস্থিতি অনুযায়ী ডায়নামিক স্টপ লস মেকানিজম স্থাপন করা।

- পজিশন ম্যানেজমেন্ট কৌশল যোগ করে লাভকে ট্রেন্ড অনুসরণ করতে সাহায্য করা।

- বিভিন্ন ADX প্যারামিটার পরীক্ষা করে ট্রেন্ড শক্তি নির্ণয়ের সর্বোত্তম মান খুঁজে বের করা।

- স্বয়ংক্রিয় স্টপ লস মডিউল যুক্ত করে কৌশলটি স্বয়ংক্রিয়ভাবে স্টপ লস কার্যকর করতে সক্ষম করা।

সারাংশ

এই কৌশলটি ডুয়াল মুভিং এভারেজের মাধ্যমে বড় দিক নির্ণয় করে এবং RSI, SAR-এর মতো সূচকের মাধ্যমে রিভার্সাল সংকেত ফিল্টার করে। প্যারামিটার অপ্টিমাইজেশনের পরে এটি কার্যকরভাবে মূল্যের রিভার্সাল পয়েন্ট নির্ণয় করতে পারে, ফলে রিভার্সালের আগে ও পরে ট্রেন্ড ধরা যায়। বাস্তব ট্রেডিংয়ে ঝুঁকি নিয়ন্ত্রণ, স্টপ লস শর্ত যুক্তিসঙ্গতভাবে নির্ধারণ এবং প্যারামিটার অপ্টিমাইজেশন চালিয়ে যাওয়া প্রয়োজন যাতে কৌশলটি আরও স্থিতিশীল এবং লাভজনক হয়। সামগ্রিকভাবে, এই কৌশলটি ক্রস ইন্ডিকেটর সংমিশ্রণ ব্যবহার করে, ধারণা স্পষ্ট এবং বাস্তবায়ন সহজ, এটি একটি নির্ভরযোগ্য রিভার্সাল ট্রেডিং কৌশল।

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1