মুভিং এভারেজ ডাবল গোল্ডেন ক্রস ক্রমাগত ঊর্ধ্বমুখী কৌশল

সারসংক্ষেপ

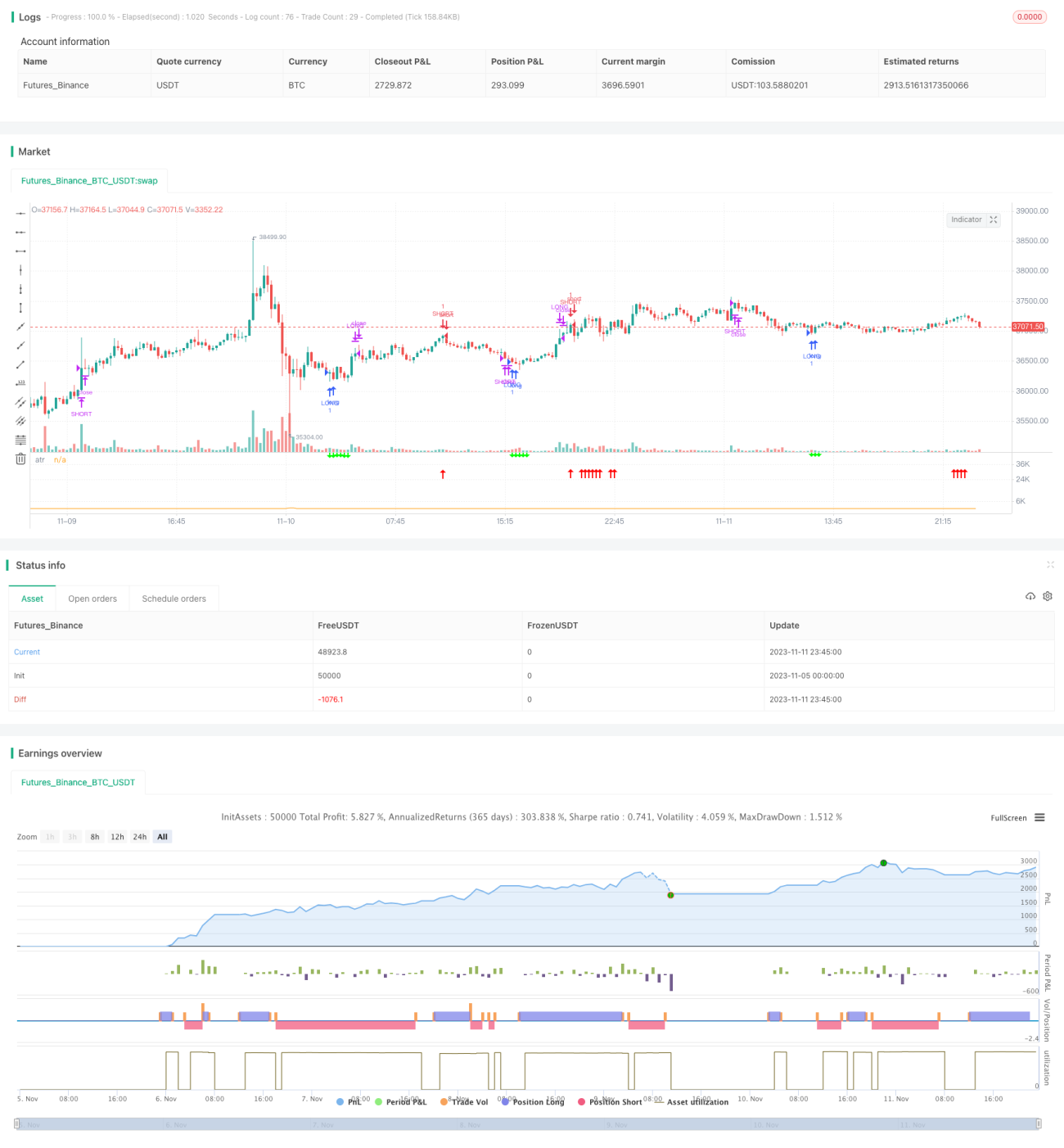

এটি একটি ট্রেডিং কৌশল যা মুভিং এভারেজ গোল্ডেন ক্রস এবং ট্রেন্ডলাইন ক্রমাগত ঊর্ধ্বমুখী হয়ে গঠিত। যখন দ্রুত লাইন নিচ থেকে উপরে ধীর লাইন ভেঙে যায়, তখন গোল্ডেন ক্রস সিগন্যাল তৈরি হয়। যদি গোল্ডেন ক্রসের পর ট্রেন্ড ক্রমাগত ঊর্ধ্বমুখী থাকে, তাহলে এই পর্যায়ে লং পজিশন খোলা যায়। যখন দাম স্টপ লস বা টেক প্রফিট লাইনে পৌঁছায়, তখন স্টপ লস বা টেক প্রফিট নেওয়া যায়।

কৌশলের নীতি

এই কৌশলটি মূলত মুভিং এভারেজের গোল্ডেন ক্রস প্যাটার্নের উপর ভিত্তি করে এন্ট্রি পয়েন্ট নির্ধারণ করে। বিশেষ করে, একটি দ্রুত মুভিং এভারেজ MA1 এবং একটি ধীর মুভিং এভারেজ MA2 সংজ্ঞায়িত করা হয়। যখন MA1 নিচ থেকে উপরে MA2 ভেঙে যায়, এটি লং সিগন্যাল।

স্বল্পমেয়াদী গোল্ডেন ক্রসের কারণে সৃষ্ট ভুয়া সিগন্যাল এড়াতে, কৌশলটি একটি অ্যাঙ্গেল থ্রেশহোল্ড যুক্ত করে, অর্থাৎ শুধুমাত্র যখন MA2 এর অ্যাঙ্গেল নির্ধারিত থ্রেশহোল্ডের চেয়ে বেশি হয়, তখনই ক্রয় সিগন্যাল ট্রিগার হয়। এটি কিছু অ-ট্রেন্ডি স্বল্পমেয়াদী উত্থান ফিল্টার করতে পারে।

কৌশলটি একইসাথে স্টপ লস এবং টেক প্রফিট লাইন নির্ধারণ করে। স্টপ লস বাজারে হঠাৎ করে দিক পরিবর্তনের কারণে লোকসান এড়াতে ব্যবহৃত হয়, এবং টেক প্রফিট লাভ লক করে বেরিয়ে যেতে সাহায্য করে। বিশেষ করে এন্ট্রি মূল্যের একটি নির্দিষ্ট শতাংশ সীমা নির্ধারণ করা হয়।

যখন দাম টেক প্রফিট পয়েন্টে পৌঁছায়, কৌশলটি টেক প্রফিট নিয়ে বেরিয়ে যায়। একইসাথে, যদি এই উত্থান শক্তিশালী হয়, কৌশলটি আবার শর্ট পজিশন খোলে (বিপরীত অপারেশন)।

সুবিধার বিশ্লেষণ

এটি একটি অপেক্ষাকৃত সহজ এবং স্বজ্ঞাত ট্রেন্ড ফলোয়িং কৌশল। এর কয়েকটি সুবিধা আছে:

- মুভিং এভারেজ কম্বিনেশন ব্যবহার করে বাজারের আওয়াজ ফিল্টার করে, ট্রেন্ডের দিক নির্ধারণ করতে পারে

- অ্যাঙ্গেল থ্রেশহোল্ড স্বল্পমেয়াদী ওঠানামায় বিভ্রান্ত হওয়া এড়াতে সাহায্য করে

- দ্বিমুখী অপারেশন, অস্থির বাজারেও লাভ করা যায়

- স্টপ লস এবং টেক প্রফিট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকি রয়েছে, যা লক্ষ্য রাখা প্রয়োজন:

- মুভিং এভারেজের ল্যাগ থাকে, ফলে দামের টার্নিং পয়েন্ট মিস হতে পারে

- স্টপ লস থাকলেও, ক্ষণস্থায়ী পরিবর্তনশীল বাজারে স্টপ লস ভেঙে যাওয়ার সম্ভাবনা থাকে

- দ্বিমুখী ট্রেডিং এ ঝুঁকি দ্বিগুণ হয়; ভুল সেল পয়েন্ট নির্বাচন লোকসান ডেকে আনতে পারে

- প্যারামিটার ঠিকমতো নির্ধারণ না করলে, যেমন মুভিং এভারেজের পিরিয়ড নির্বাচন, কৌশলের পারফরম্যান্স প্রভাবিত হতে পারে

উন্নতির দিকনির্দেশনা

এই কৌশলটি আরও উন্নত করার জন্য নিম্নলিখিত দিকগুলো বিবেচনা করা যেতে পারে:

- ট্রেন্ড নির্ধারণের জন্য MACD, বলিঞ্জার ব্যান্ডের মতো সূচক যুক্ত করে অবস্থান নির্ভুলতা বাড়ানো

- মেশিন লার্নিং ইত্যাদি পদ্ধতি ব্যবহার করে মুভিং এভারেজের পিরিয়ড প্যারামিটার ডায়নামিক্যালি অপ্টিমাইজ করা

- স্টপ লস এবং টেক প্রফিটের সেটিং অপ্টিমাইজ করা, যেমন ট্রেইলিং স্টপ লস ব্যবহার করা

- ট্রেডিং ভলিউম নিয়ন্ত্রণ যোগ করে বড় লোকসান এড়ানো

- বর্তমান ট্রেন্ডের শক্তি নির্ধারণের জন্য ADX ইত্যাদি সূচক যুক্ত করে বিপরীত পজিশনের আকার ডায়নামিক্যালি সামঞ্জস্য করা

সারসংক্ষেপ

সামগ্রিকভাবে, এটি একটি সহজ এবং ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এর কিছু সুবিধা আছে, কিন্তু ঝুঁকির দিকেও মনোযোগ দেওয়া প্রয়োজন। প্যারামিটার অপ্টিমাইজেশন, সূচক নির্বাচন, স্টপ লস-টেক প্রফিট নির্ধারণ ইত্যাদির মাধ্যমে উন্নতি করে আরো ভাল স্থিতিশীল মুনাফা অর্জন করা সম্ভব। তবে কোনো কৌশলই বাজারের সিস্টেমিক ঝুঁকি সম্পূর্ণভাবে এড়াতে পারে না, তাই ঝুঁকি সচেতনতা বজায় রেখে সাবধানতার সাথে ট্রেড করা প্রয়োজন।

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1