চাপ ভারসাম্য উচ্চ সম্ভাবনা ব্রেকআউট ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

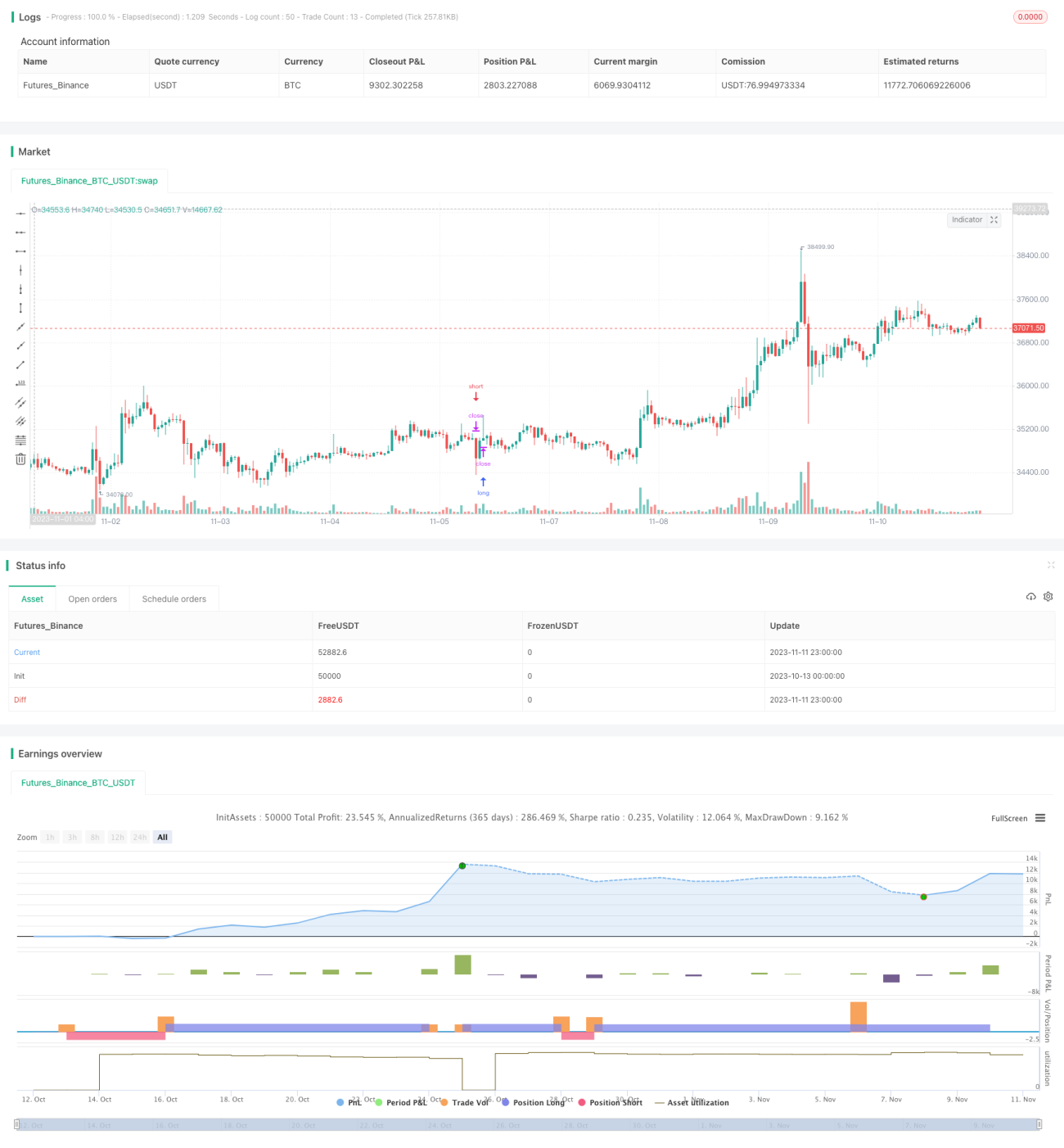

এই কৌশলটি একাধিক সূচকের সমন্বয়ে ট্রেন্ডের দিক ও ট্রেডিংয়ের সময় নির্ধারণ করে এবং চাপ ভারসাম্য পদ্ধতি ব্যবহার করে ট্রেড জয়ের হার বাড়ায়। প্রধানত MACD, PSAR এবং EMA এই তিনটি সূচক ব্যবহার করে বিচার করা হয় এবং স্টপ লস ও টেক প্রফিটের মাধ্যমে কার্যকর লাভ অর্জন করা হয়।

কৌশলের নীতি

-

EMA ব্যবহার করে মুভিং এভারেজ গণনা করা হয় এবং সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করা হয়। EMA মান বেশি হলে বোঝায় বর্তমানে ঊর্ধ্বমুখী ট্রেন্ড, আর EMA মান কম হলে বোঝায় বর্তমানে নিম্নমুখী ট্রেন্ড।

-

MACD ব্যবহার করে ফাস্ট লাইন ও স্লো লাইনের পার্থক্য গণনা করা হয়। যখন পার্থক্য ০-এর বেশি, তখন বোঝায় বর্তমানে ঊর্ধ্বমুখী ট্রেন্ড, আর যখন পার্থক্য ০-এর কম, তখন বোঝায় বর্তমানে নিম্নমুখী ট্রেন্ড।

-

PSAR ব্যবহার করে ক্রমাগত পরিবর্তনশীল বিন্দু গণনা করা হয়। PSAR মান বেশি হলে বোঝায় বর্তমানে নিম্নমুখী ট্রেন্ড, আর PSAR মান কম হলে বোঝায় বর্তমানে ঊর্ধ্বমুখী ট্রেন্ড।

-

উপরের তিনটি সূচককে একত্রিত করে ট্রেন্ডের সামঞ্জস্য বিচার করা হয়। যখন তিনটি সূচকের বিচারের ফলাফল একই হয়, তখন ট্রেন্ড স্পষ্ট বলে ধরা হয় এবং ক্রয় বা বিক্রয়ের আদেশ দেওয়া যায়।

-

ক্রয় ও বিক্রয়ের শর্ত অনুযায়ী পজিশন খোলা হয় এবং স্টপ লস ও টেক প্রফিট পয়েন্ট নির্ধারণ করা হয়। স্টপ লস বা টেক প্রফিটের শর্ত পূরণ হলে পজিশন বন্ধ করে লাভ অর্জন করা হয়।

-

নির্দিষ্ট কার্যকরী নিয়ম নিম্নরূপ:

- ক্রয়ের শর্ত: ঊর্ধ্বমুখী ট্রেন্ড নয়, MACD পার্থক্য ০-এর কম, ক্লোজিং মূল্য EMA মুভিং এভারেজের উপরে।

- বিক্রয়ের শর্ত: ঊর্ধ্বমুখী ট্রেন্ড, MACD পার্থক্য ০-এর বেশি, ক্লোজিং মূল্য EMA মুভিং এভারেজের নিচে।

- স্টপ লসের শর্ত: মূল্য পরবর্তী PSAR মান স্পর্শ করে।

- টেক প্রফিটের শর্ত: নির্ধারিত লাভের শতাংশে পৌঁছানো।

কৌশলের সুবিধা

-

একাধিক সূচক ব্যবহার করে ট্রেন্ড বিচার করা হয়, যা নির্ভুলতা বাড়ায়।

-

চাপ ভারসাম্য পদ্ধতি ব্যবহার করে ট্রেন্ড স্পষ্ট হলে পজিশন খোলা হয়, যা লাভের সম্ভাবনা বাড়ায়।

-

স্টপ লস ও টেক প্রফিট পয়েন্ট নির্ধারণ করে ক্ষতি সীমিত করা এবং লাভ লক করা যায়।

-

ট্রেডিংয়ের নিয়ম স্পষ্ট ও সুশৃঙ্খল, যা প্রোগ্রামড ট্রেডিংয়ের জন্য উপযুক্ত।

-

প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন পণ্য ও ট্রেডিং সময়কালের সাথে খাপ খাওয়ানো যায়।

কৌশলের ঝুঁকি

-

ট্রেন্ড বিচারে ভুল হওয়ার সম্ভাবনা থাকে, যার ফলে পজিশনের দিক ভুল হতে পারে।

-

বাজারে তীব্র পরিবর্তন হলে সূচকগুলি ভুল সংকেত দিতে পারে।

-

স্টপ লস পয়েন্ট অতিরিক্ত বড় হলে সময়মতো স্টপ লস নাও হতে পারে।

-

প্যারামিটার ঠিকমতো সেট না করলে অতিরিক্ত ঘন ঘন ট্রেড বা পজিশন খুলতে দেরি হতে পারে।

-

ট্রেডিং পণ্যের তারল্য কম থাকলে পরিকল্পনামতো স্টপ লস ও টেক প্রফিট নেওয়া যায় না।

-

প্যারামিটার অপ্টিমাইজ করে, স্টপ লস ও টেক প্রফিট পয়েন্ট সামঞ্জস্য করে এবং তারল্য বেশি এমন পণ্য নির্বাচন করে ঝুঁকি কমানো যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

EMA পিরিয়ড প্যারামিটার সামঞ্জস্য করে ট্রেন্ড বিচারের নির্ভুলতা অপ্টিমাইজ করা।

-

MACD ফাস্ট ও স্লো লাইনের পিরিয়ড প্যারামিটার সামঞ্জস্য করে MACD সূচকের সংবেদনশীলতা অপ্টিমাইজ করা।

-

স্টপ লস ও টেক প্রফিটের শতাংশ প্যারামিটার সামঞ্জস্য করে সর্বোত্তম ভারসাম্য অর্জন করা।

-

অন্যান্য সহায়ক সূচক যোগ করে পজিশন খোলার সময় নির্বাচনের নির্ভুলতা বাড়ানো।

-

ট্রেডিং পণ্য নির্বাচন অপ্টিমাইজ করে তারল্য বেশি ও ওঠানামা বেশি এমন পণ্য বেছে নেওয়া।

-

ট্রেডিং সময়কাল সামঞ্জস্য করে বিভিন্ন পণ্যের বাজার বৈশিষ্ট্যের সাথে খাপ খাওয়ানো।

সারসংক্ষেপ

এই কৌশলটি একাধিক সূচকের সমন্বয়ে ট্রেন্ড বিচার করে, ট্রেন্ড স্পষ্ট হলে পজিশন খোলে এবং স্টপ লস ও টেক প্রফিট নির্ধারণ করে। এটি কার্যকরভাবে বাজারের গতিবিধি বুঝতে পারে এবং একটি নির্দিষ্ট লাভের নিশ্চয়তা সহ সন্তোষজনক রিটার্ন অর্জন করতে পারে। প্যারামিটার অপ্টিমাইজেশন ও অন্যান্য সহায়ক সূচক যোগ করে কৌশলের স্থিতিশীলতা ও লাভের মাত্রা আরও বাড়ানো সম্ভব। কৌশলের ট্রেডিং নিয়ম স্পষ্ট ও সহজবোধ্য, যা প্রোগ্রামড ট্রেডিংয়ের জন্য অত্যন্ত উপযুক্ত।

- 1