বহু সূচক ক্রসওভার শক্তিশালী ট্র্যাকিং কৌশল

সংক্ষিপ্ত বিবরণ

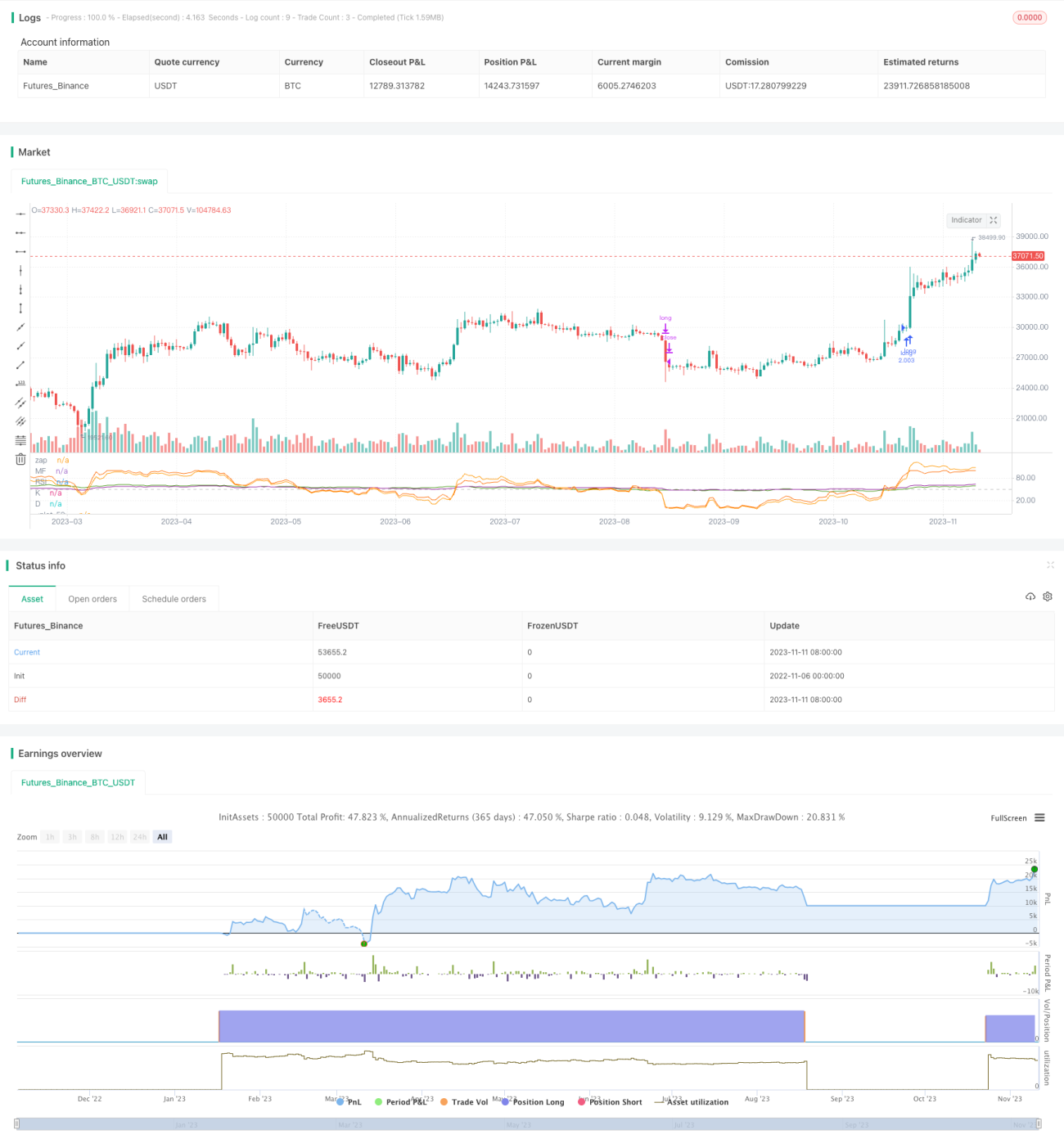

এই কৌশলটি RSI, MF, CCI, Stoch RSI সহ বিভিন্ন শক্তিশালী সূচককে একীভূত করে এবং সূচক ক্রসওভারের মাধ্যমে শক্তিশালী ট্রেন্ড চিহ্নিত ও অনুসরণ করে। কৌশলটি প্রথমে একাধিক সময়কালের সূচক গণনা করে, তারপর সূচকগুলির গড় মান নেয়। যখন একাধিক সূচক শক্তিশালী থ্রেশহোল্ড ভেদ করে, তখন ক্রয় সংকেত তৈরি হয়; যখন সব সূচক দুর্বল থ্রেশহোল্ডের নিচে নেমে যায়, তখন বিক্রয় সংকেত তৈরি হয়। এভাবে স্টক মূল্যের ট্রেন্ড পরিবর্তনের পয়েন্ট ধরা যায় এবং শক্তিশালী ট্রেন্ড অনুসরণ করা যায়।

কৌশলের নীতি

এই কৌশলটি একই সাথে RSI, MF, CCI এবং Stoch RSI – এই চারটি শক্তিশালী সূচক গণনা করে। এর মধ্যে, RSI একটি নির্দিষ্ট সময়কালের মধ্যে মূল্যের ওঠানামা পরিমাপ করে শক্তি-দুর্বলতা বিচার করে; MFও মূল্য পরিবর্তনের অনুপাত বিবেচনা করে; CCI মূল্য তার গড় থেকে কতটা বিচ্যুত তা পরিমাপ করে ওভারবট/ওভারসেল অবস্থা নির্ধারণ করে; Stoch RSI RSI-তে KDJ গণনা পদ্ধতি যোগ করে।

কৌশলটি 50 কে সূচকের নিরপেক্ষ অঞ্চল হিসেবে নির্ধারণ করে। যখন RSI, MF, CCI এবং Stoch RSI-এর K ও D লাইন সবই 50 অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়, যা নির্দেশ করে স্টক মূল্য শক্তিশালী ঊর্ধ্বমুখী ট্রেন্ডে রয়েছে; যখন সব সূচক 50-এর নিচে নেমে যায়, তখন বিক্রয় সংকেত তৈরি হয়, যা নির্দেশ করে স্টক মূল্য পাশ কাটানো বা নিম্নমুখী ট্রেন্ডে প্রবেশ করেছে। প্রবেশের পর একটি বিস্তৃত স্টপ-লস পরিসর রাখা হয়, যাতে শক্তিশালী ট্রেন্ড অনুসরণ করা যায়।

এই কৌশলের সুবিধা হল সূচকগুলো ব্যাপক, যাতে স্টক মূল্যের শক্তি পরিমাপের বিভিন্ন পদ্ধতি অন্তর্ভুক্ত রয়েছে, এবং সূচকগুলো একে অপরকে যাচাই করতে পারে, যাতে ভুল অবস্থান এড়ানো যায়। সূচকের গড় মান বিচার করে কিছু নয়েজ ফিল্টার করা যায়।

কৌশলের সুবিধা

-

সূচক ব্যাপক: RSI, MF, CCI, Stoch RSI সহ বিভিন্ন শক্তি বিচারের পদ্ধতি অন্তর্ভুক্ত, যা একে অপরকে যাচাই করতে পারে এবং চিহ্নিতকরণের নির্ভুলতা বাড়ায়।

-

সূচকের গড় মান গণনা করে কিছু নয়েজ ফিল্টার করা যায়, ফলে সংকেত আরও নির্ভরযোগ্য হয়।

-

সূচকের বহু ক্রসওভারকে প্রবেশের সময় হিসেবে ব্যবহার করলে স্টক মূল্যের শক্তিশালী পরিবর্তন পয়েন্ট কার্যকরভাবে চিহ্নিত করা যায়।

-

বিস্তৃত স্টপ-লস পরিসর রাখলে শক্তিশালী ট্রেন্ড ধারাবাহিকভাবে অনুসরণ করে অতিরিক্ত লাভ পাওয়া যায়।

-

কৌশলটির ধারণা সহজবোধ্য, প্যারামিটার যুক্তিসঙ্গত এবং বাস্তব বাজারে প্রয়োগ করা সহজ।

কৌশলের ঝুঁকি

-

শক্তিশালী বিপরীত ঝুঁকি: স্টক মূল্যের আকস্মিক বিপরীতমুখী হলে কৌশলটি স্টপ-লসে যেতে পারে।

-

চলমান ওঠানামা ঝুঁকি: শক্তিশালী ট্রেন্ডের সময় স্টক মূল্যে বড় ধরনের সমন্বয় হতে পারে, যার জন্য যুক্তিসঙ্গত স্টপ-লস পরিসর নির্ধারণ প্রয়োজন।

-

পতনশীল বাজার ঝুঁকি: কৌশলটি মূলত শক্তিশালী ট্রেন্ড অনুসরণ করে, ফলে পতনশীল বাজারে এর কার্যকারিতা সীমিত হতে পারে।

-

প্যারামিটার অপটিমাইজেশন ঝুঁকি: সূচকের প্যারামিটার বিভিন্ন উপকরণের জন্য পরীক্ষা ও অপটিমাইজেশন প্রয়োজন, অন্যথায় কার্যকারিতা কম হতে পারে।

-

যুক্তিসঙ্গত স্টপ-লস, প্যারামিটার টেস্টিং এবং পজিশন সাইজিংয়ের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশল অপটিমাইজেশনের দিক

-

নির্দিষ্ট উপকরণের জন্য উপযুক্ত RSI, CCI ইত্যাদি সূচকের সময়কাল নির্বাচনের জন্য বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করা যেতে পারে।

-

আরো বেশি ধরনের সূচক যেমন ভোলাটিলিটি সূচক, ভলিউম সূচক ইত্যাদি অন্তর্ভুক্ত করে বহু-সূচক ক্রসওভার লজিক সমৃদ্ধ করা যেতে পারে।

-

বাজার পরিস্থিতি অনুযায়ী প্রতিটি ট্রেডের পজিশনের শতাংশ স্বয়ংক্রিয়ভাবে সমন্বয় করা যেতে পারে।

-

গতিশীল স্টপ-লস সেট করা যেতে পারে, যা বাজার ওঠানামার মাত্রার উপর ভিত্তি করে ট্রেইলিং স্টপ-লস হিসাবে কাজ করবে।

-

সূচকের স্তরভিত্তিক ক্রসওভারের সম্ভাবনা অন্বেষণ করা যেতে পারে: প্রথমে প্রাথমিক স্তরের সূচক ক্রসওভারের মাধ্যমে প্রবেশ, তারপর দ্বিতীয় স্তরের সূচক ক্রসওভারের মাধ্যমে ট্রেন্ড অনুসরণ।

সারসংক্ষেপ

এই কৌশলটি RSI, MF, CCI এবং Stoch RSI-এর মতো একাধিক শক্তিশালী সূচকের ক্রসওভারের মাধ্যমে শক্তিশালী ট্রেন্ড চিহ্নিত ও অনুসরণ করে। সূচকগুলো ব্যাপক এবং পরস্পর পরিপূরক, এবং সূচকের গড় মান গণনা ভুল সংকেত কার্যকরভাবে ফিল্টার করতে পারে। সূচক ক্রসওভারের মাধ্যমে প্রবেশের সময় নির্ধারণ নির্ভরযোগ্য, এবং বিস্তৃত স্টপ-লস পরিসর ট্রেন্ড ধারাবাহিকভাবে অনুসরণ করতে সাহায্য করে। তবে স্টক মূল্যের বিপরীতমুখী প্রবণতা সম্পর্কে সতর্ক থাকা প্রয়োজন, এবং প্যারামিটার টেস্টিং ও অপটিমাইজেশনও গুরুত্বপূর্ণ। সামগ্রিকভাবে, কৌশলটির ধারণা সহজ ও স্পষ্ট, এবং বহু-সূচক যাচাই ও স্টপ-লস অপটিমাইজেশনের মাধ্যমে এটি শক্তিশালী ট্রেন্ড অনুসরণে ভালো ফলাফল দিতে পারে।

- 1