দ্বৈত MACD পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

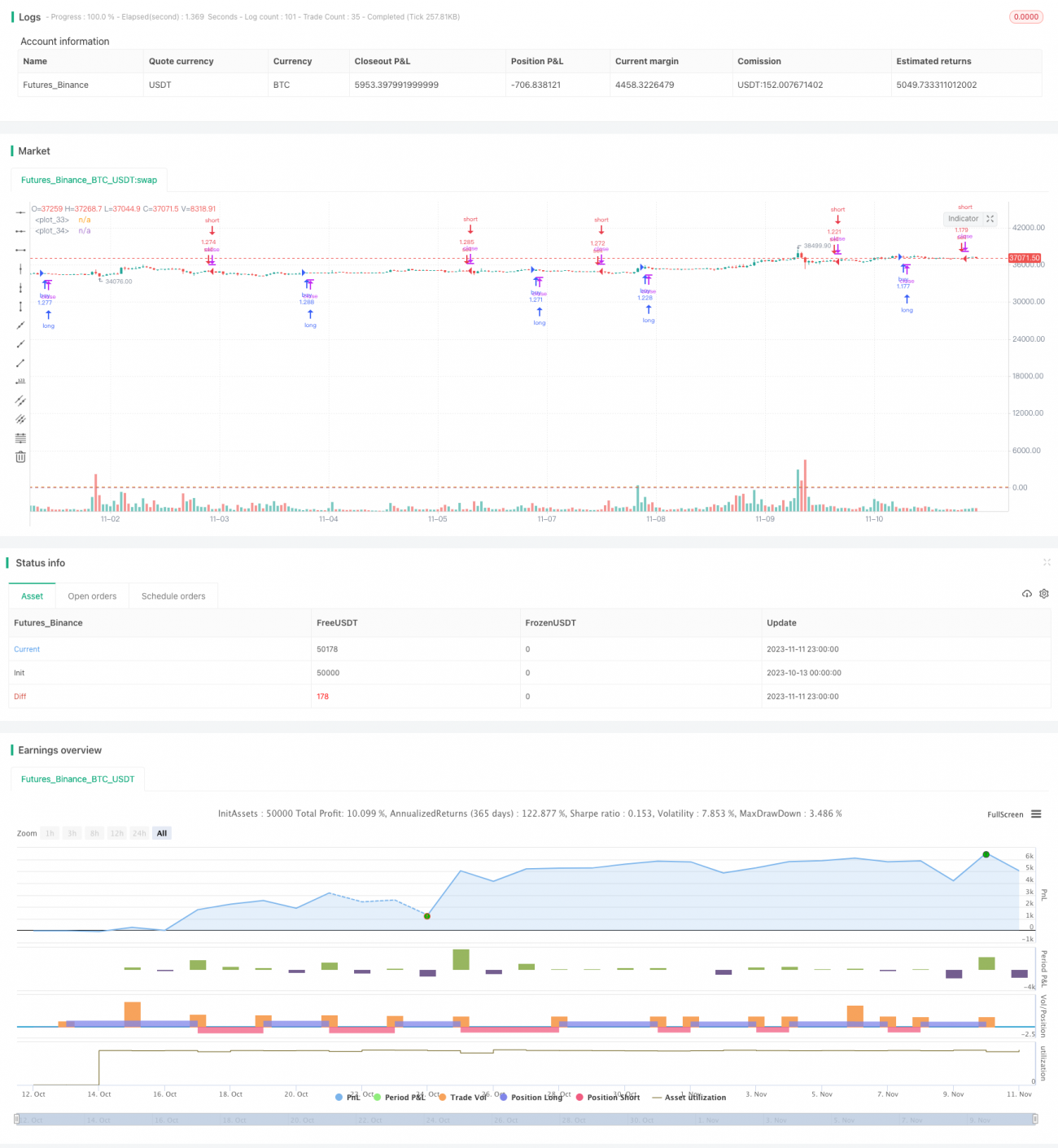

এই কৌশলটি ডাবল EMA মোভিং এভারেজ সিস্টেম এবং RSI সূচকের সমন্বয় ব্যবহার করে, বাজারের প্রবণতা নির্ণয়ের পাশাপাশি ট্রেডিং সিগন্যাল প্রদানে সহায়তা করে। এটি একটি ট্রেন্ড ফলোয়িং কৌশল। কৌশলটি সহজ এবং ব্যবহারে সুবিধাজনক, এটি বিভিন্ন বড় বাজার সূচক এবং ডিজিটাল মুদ্রার জন্য উপযোগী, এবং ২০১৩ সাল থেকে ব্যাকটেস্টিংয়ে ৫০০% এর বেশি ক্রমবর্ধমান রিটার্ন অর্জন করেছে।

কৌশলের মূলনীতি

এই কৌশলটি দুটি ভিন্ন প্যারামিটার সেটিংস সহ MACD কে প্রধান ট্রেডিং সূচক হিসেবে ব্যবহার করে। প্রথম MACD-তে ১০-পিরিয়ডের ছোট এমএ এবং ২২-পিরিয়ডের বড় এমএ ব্যবহার করা হয়, সহায়িকা হিসেবে ৯-পিরিয়ডের এমএ থাকে। দ্বিতীয় MACD-তে ২১-পিরিয়ডের ছোট এমএ এবং ৪৫-পিরিয়ডের বড় এমএ ব্যবহার করা হয়, সহায়িকা হিসেবে ২০-পিরিয়ডের এমএ থাকে।

যখন প্রথম MACD-এর DIFF লাইন জিরো অক্ষের উপরে উঠে যায়, তখন একটি ক্রয় সংকেত তৈরি হয়, এবং জিরো অক্ষের নিচে নামলে একটি বিক্রয় সংকেত তৈরি হয়। দ্বিতীয় MACD-এর DIFF লাইন দ্বারা প্রেরিত সংকেত প্রথম MACD সংকেত নিশ্চিত করার জন্য কাজ করে।

একই সাথে, এই কৌশলটি মূল্যের মোমেন্টাম গণনা করার একটি সূত্রও ব্যবহার করে। সর্বশেষ ক্যান্ডেলের ক্লোজিং প্রাইস + হাই প্রাইস কে আগের ক্যান্ডেলের ক্লোজিং প্রাইস + হাই প্রাইস দিয়ে ভাগ করা হয়। ফলাফল ১-এর বেশি হলে বর্তমানে ঊর্ধ্বমুখী প্রবণতা রয়েছে এবং ক্রয় সংকেত তৈরি হয়, বিপরীত হলে বিক্রয় সংকেত তৈরি হয়।

শেষ পর্যন্ত, Stoch RSI-এর K লাইন ২০-এর বেশি হলে তা বিক্রয় সংকেত নিশ্চিত করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি ট্রেন্ড নির্ণয়ের জন্য ডাবল EMA সমন্বয় ব্যবহার করে, যা ভুয়া ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে। সহায়ক মোমেন্টাম সূত্রটি ওঠানামার কারণে ভুল সংকেত এড়াতে সাহায্য করে। Stoch RSI সূচকের ব্যবহার ওভারবট বা ওভারসোল্ড এলাকায় বিক্রয় সংকেত দিতে পারে, যার ফলে শীর্ষে কেনা এড়ানো যায়।

এই কৌশলটি মাত্র কয়েকটি সাধারণ সূচকের সহজ সমন্বয় ব্যবহার করে, খুব জটিল যুক্তি নয়, তাই বোঝা এবং পরিবর্তন করা খুব সহজ। প্যারামিটার সেটিংসও খুব সাধারণ, বিভিন্ন পণ্যের জন্য অপ্টিমাইজেশনের প্রয়োজন হয় না, তাই অভিযোজন ক্ষমতা বেশি।

ব্যাকটেস্টিং ফলাফল অনুযায়ী, এই কৌশলটি স্টক ইনডেক্স, ডিজিটাল মুদ্রা সহ বিভিন্ন পণ্যে ভালো ক্রমবর্ধমান রিটার্ন অর্জন করেছে এবং সর্বোচ্চ ড্রডাউনও নিয়ন্ত্রণযোগ্য। এটি একটি অত্যন্ত সাধারণ ট্রেন্ড ফলোয়িং কৌশল হিসেবে ব্যবহার করা যেতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো মুভিং এভারেজ ব্যবহার করে বিচার করা, যখন দামে বড় ওঠানামা হয় তখন সহজেই ভুয়া সিগন্যাল (whipsaw) আসতে পারে, ফলে লোকসান হতে পারে। এছাড়াও, একক লেনদেনের ক্ষতি নিয়ন্ত্রণের জন্য কোনো স্টপ লস সেট করা নেই।

Stoch RSI সূচক ওভারবট/ওভারসোল্ড বিচারের ক্ষেত্রে খুব কার্যকর নয়, প্রায়শই বিপরীত সংকেত মিস হওয়ার সম্ভাবনা থাকে।

যদি দাম তীব্রভাবে নেমে যায় কিন্তু MACD সূচকে মৃত্যু ক্রস (dead cross) না তৈরি হয়, তাহলে এই কৌশলটি পজিশন ধরে রেখে লোকসান বাড়াতে থাকবে।

উন্নতির দিকনির্দেশনা

একক লেনদেনের ক্ষতি নিয়ন্ত্রণের জন্য স্টপ লস সেট করার কথা বিবেচনা করা যেতে পারে। যেমন ATR স্টপ লস বা নিচের মোভিং এভারেজ অনুযায়ী স্টপ লস সেট করা।

অন্যান্য সূচক যোগ করে সহায়তা করা যেতে পারে, যেমন KD সূচক বা বলিঞ্জার ব্যান্ডকে Stoch RSI-এর সাথে যুক্ত করে আরো নির্ভরযোগ্যভাবে ওভারবট/ওভারসোল্ড বিচার করা।

ভলিউম বিশ্লেষণ যোগ করা যেতে পারে, যেমন প্রচুর পজিশন কমানোর সময় স্টপ লস বাড়ানো, বা ভলিউম কম থাকলে পজিশন খোলা এড়ানো।

বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে MACD-এর পিরিয়ড প্যারামিটার অপ্টিমাইজ করা যেতে পারে। বিভিন্ন পিরিয়ডের MACD যোগ করে মাল্টিপল কনফার্মেশন তৈরি করাও পরীক্ষা করা যেতে পারে।

উপসংহার

এই ডাবল MACD কোয়ান্টিটেটিভ ট্রেডিং কৌশলের সামগ্রিক ধারণা সহজ ও স্পষ্ট। ডাবল EMA সমন্বয় ব্যবহার করে ট্রেন্ড নির্ধারণ, এবং মোমেন্টাম সূচক দিয়ে ভুল সংকেত এড়িয়ে ভাল ট্রেডিং সুযোগ নির্বাচন করা যায়। কৌশলটির প্যারামিটার সেটিংস সাধারণ এবং বাস্তবিক কর্মক্ষমতা স্থিতিশীল, তাই এটি একটি বেস কৌশল হিসেবে অপ্টিমাইজেশন ও সামঞ্জস্যের জন্য ব্যবহার করা যেতে পারে। পরবর্তী ধাপে স্টপ লস পদ্ধতি সংশোধন, ভলিউম বিশ্লেষণ যোগ করা এবং অন্যান্য সূচকের সমন্বয় করে কৌশলটির স্থিতিশীলতা এবং রিটার্ন আরও বাড়ানো যেতে পারে।

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1