দ্বৈত সুযোগ বিপরীত পরিমাণগত কৌশল

সংক্ষিপ্ত বিবরণ

ডাবল সুযোগ রিভার্সাল কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি সমন্বিত কৌশল যা ১২৩ রিভার্সাল এবং স্টোক্যাস্টিক আরএসআই - এই দুটি কৌশলের ধারণাকে একত্রিত করে। এই কৌশলটি প্রথমে মূল্য ১২৩ রিভার্সাল প্যাটার্ন তৈরি করেছে কিনা তা নির্ধারণ করে, তারপর স্টোক্যাস্টিক আরএসআই সূচকের মাধ্যমে পুনরায় রিভার্সাল সিগন্যাল নিশ্চিত করে। যখন উভয়ই একই সাথে সিগন্যাল দেয়, তখনই লং বা শর্ট পজিশন খোলা হয়। এই দ্বৈত নিশ্চিতকরণ পদ্ধতি ভুল সিগন্যাল ফিল্টার করতে এবং কৌশলের স্থিতিশীলতা বাড়াতে সাহায্য করে।

কৌশলের মূলনীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

- ১২৩ রিভার্সাল

এই অংশটি ১২৩ প্যাটার্ন ব্যবহার করে মূল্য রিভার্সাল নির্ধারণ করে। নির্দিষ্ট যুক্তি হল:

- যদি ক্লোজিং প্রাইস গতকালের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং বর্তমান ক্লোজিং প্রাইস গতকালের ক্লোজিং প্রাইসের চেয়ে বেশি হয়, এবং একই সময়ে ৯-দিনের স্লো স্টোক্যাস্টিক ৫০-এর নিচে থাকে, তাহলে লং করুন।

- যদি ক্লোজিং প্রাইস গতকালের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং বর্তমান ক্লোজিং প্রাইস গতকালের ক্লোজিং প্রাইসের চেয়ে কম হয়, এবং একই সময়ে ৯-দিনের ফাস্ট স্টোক্যাস্টিক ৫০-এর উপরে থাকে, তাহলে শর্ট করুন।

এভাবে মূল্য রিভার্সালের প্রাথমিক সিগন্যাল শনাক্ত করা যায়।

- স্টোক্যাস্টিক আরএসআই

এই অংশটি স্টোক্যাস্টিক সূচক ব্যবহার করে আরএসআই-এর উপর পুনরায় বিশ্লেষণ করে রিভার্সাল নিশ্চিত করে:

- আরএসআই-এর মান গণনা করা হয়, সময়কাল ১৪।

- আরএসআই-তে স্টোক্যাস্টিক বিশ্লেষণ প্রয়োগ করা হয়, সময়কাল ১৪, যা থেকে K মান পাওয়া যায়।

- K মানের ৩-দিনের SMA D মান গণনা করা হয়।

- যদি K মান ৮০-এর উপরে হয় তাহলে বুলিশ, এবং যদি K মান ২০-এর নিচে হয় তাহলে বিয়ারিশ ধরা হয়।

শুধুমাত্র যখন কৌশলের উভয় অংশ একই সাথে সিগন্যাল দেয়, তখনই পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল দ্বৈত নিশ্চিতকরণ ধারণা ব্যবহার করা, যা ভুল সিগন্যাল কার্যকরভাবে ফিল্টার করতে এবং স্থিতিশীলতা বাড়াতে পারে। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

- ১২৩ রিভার্সাল অপেক্ষাকৃত আগেই মূল্য রিভার্সাল ট্রেন্ড শনাক্ত করতে পারে।

- স্টোক্যাস্টিক আরএসআই রিভার্সাল নিশ্চিতকরণ প্রদান করে, যা রিভার্সাল পয়েন্ট মিস হওয়া এড়ায়।

- উভয়ের সমন্বয় জয়ের সম্ভাবনা বাড়ায় এবং ভুল সিগন্যালের সম্ভাবনা কমায়।

- প্যারামিটার কম্বিনেশন অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন বাজারের জন্য প্যারামিটার সামঞ্জস্য করা যায়।

- প্রোগ্রামেটিক বাস্তবায়ন সহজ এবং স্পষ্ট, যা রিয়েল-টাইম ট্রেডিংয়ের জন্য সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে যা লক্ষ্য রাখা প্রয়োজন:

- রিভার্সাল ব্যর্থতার ঝুঁকি। বাজারে মিথ্যা রিভার্সাল দেখা দিতে পারে, যার ফলে লোকসান হতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। অনুপযুক্ত প্যারামিটার কম্বিনেশন কৌশলের কার্যকারিতা খারাপ করতে পারে।

- অতিরিক্ত অপ্টিমাইজেশন ঝুঁকি। ঐতিহাসিক ডেটার উপর অতিরিক্ত প্যারামিটার অপ্টিমাইজেশন ভবিষ্যতে পুনরুত্পাদনযোগ্য নাও হতে পারে।

- অত্যধিক ট্রেডিং ফ্রিকোয়েন্সি ঝুঁকি। দ্বৈত সিগন্যাল ট্রেডিং ফ্রিকোয়েন্সি বাড়াতে পারে, যার ফলে স্লিপেজ খরচ বেড়ে যেতে পারে।

- কোড বাস্তবায়ন ঝুঁকি। কোডে ত্রুটি বা ঘাটতি থাকলে রিয়েল-টাইম ট্রেডিংয়ে অস্বাভাবিক ফলাফল হতে পারে।

সমাধানের পদ্ধতি:

- পজিশনের আকার যথাযথভাবে সামঞ্জস্য করুন এবং একক লস নিয়ন্ত্রণ করুন।

- প্যারামিটার অপ্টিমাইজেশনের জন্য ওয়াক-ফরওয়ার্ড পদ্ধতি ব্যবহার করুন।

- প্যারামিটারের স্থিতিশীলতার দিকে মনোযোগ দিন, অতিরিক্ত উচ্চ মুনাফার পেছনে না ছোটার চেষ্টা করুন।

- পজিশন খোলার শর্ত যথাযথভাবে সামঞ্জস্য করুন এবং ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে দিন।

- কোড সাবধানে পরীক্ষা করুন, যাতে যুক্তি সঠিক হয় তা নিশ্চিত করুন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার অপ্টিমাইজেশন। স্টোক্যাস্টিক ইত্যাদি প্যারামিটার নির্দিষ্ট বাজারের জন্য সামঞ্জস্য করা যেতে পারে।

- পজিশন খোলার শর্ত অপ্টিমাইজেশন। অন্যান্য ফ্যাক্টর যুক্ত করে আবেগপ্রবণ রিভার্সাল এড়ানো যেতে পারে।

- স্টপ-লস প্রক্রিয়া অপ্টিমাইজেশন। ট্রেলিং স্টপ-লস, টাইম স্টপ-লস ইত্যাদি পদ্ধতি নির্ধারণ করা যেতে পারে।

- ট্রেডিং ফ্রিকোয়েন্সি কমানো। ট্রেডিং ফিল্টার শর্ত যোগ করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

- পজিশন ম্যানেজমেন্ট যোগ করা। বাজারের অবস্থা অনুযায়ী পজিশনের আকার সামঞ্জস্য করা যেতে পারে।

- কমিশন ফ্যাক্টর বিবেচনা করা। প্রকৃত কমিশন অনুযায়ী কৌশলের প্যারামিটার সামঞ্জস্য করা যেতে পারে।

সারসংক্ষেপ

ডাবল সুযোগ রিভার্সাল কোয়ান্টিটেটিভ স্ট্র্যাটেজি সামগ্রিকভাবে একটি স্থিতিশীল এবং ব্যবহারিক স্বল্পমেয়াদী রিভার্সাল কৌশল। এটি একই সাথে রিভার্সাল ক্যাপচারের সংবেদনশীলতা এবং দ্বৈত ফিল্টারের স্থিতিশীলতা ধারণ করে। প্যারামিটার অপ্টিমাইজেশন এবং যথাযথ পরিবর্তনের মাধ্যমে এই কৌশলটি একটি কোয়ান্টিটেটিভ স্ট্র্যাটেজি সিস্টেমের কার্যকরী উপাদান হয়ে উঠতে পারে। তবে আমাদের অতিরিক্ত অপ্টিমাইজেশন এবং ভুল সিগন্যালের ঝুঁকি থেকে সাবধান থাকতে হবে, প্যারামিটারের স্থিতিশীলতা বজায় রাখতে হবে এবং রিয়েল-টাইম ট্রেডিংয়ে সাবধানতার সাথে যাচাই করতে হবে।

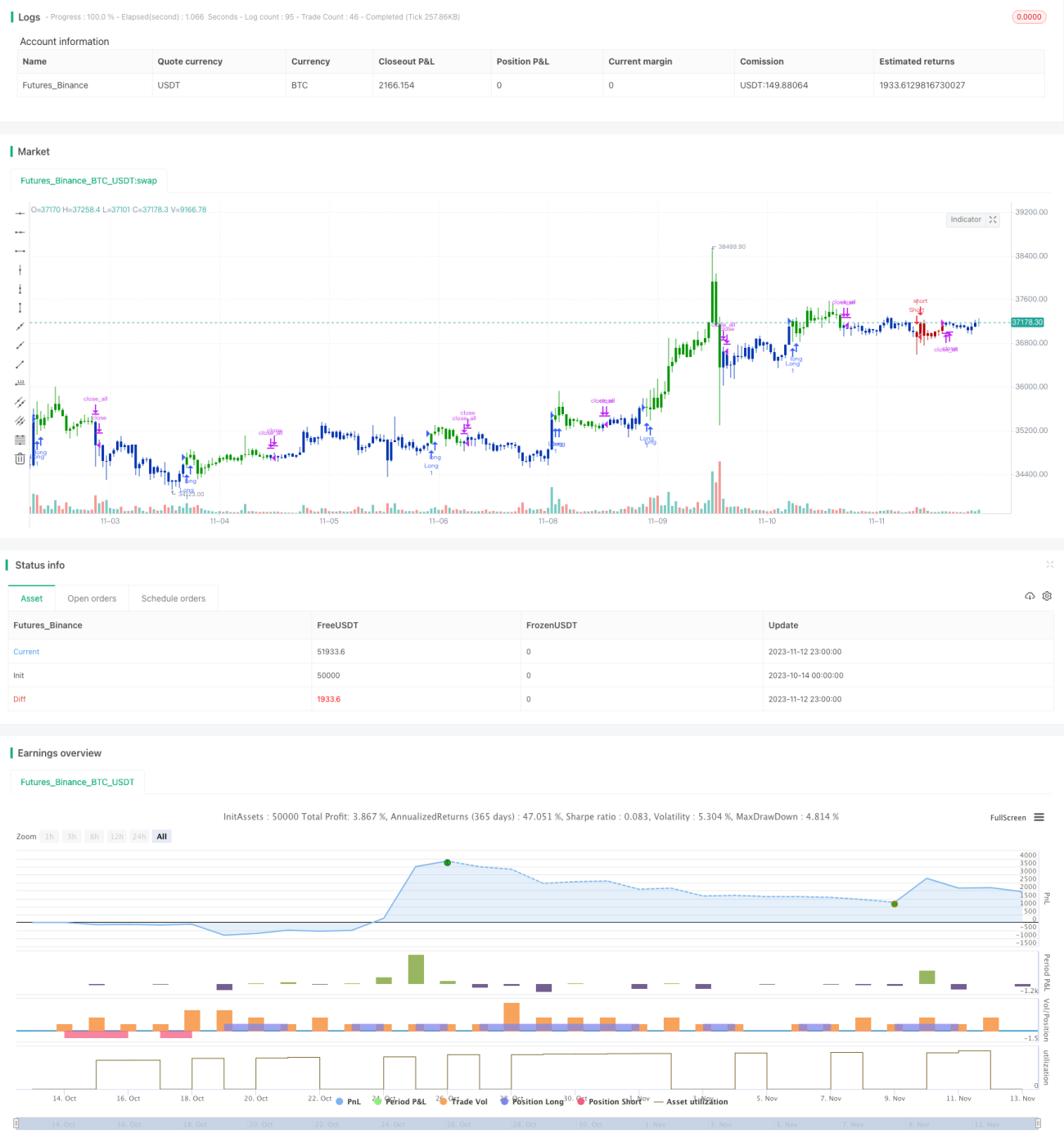

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1