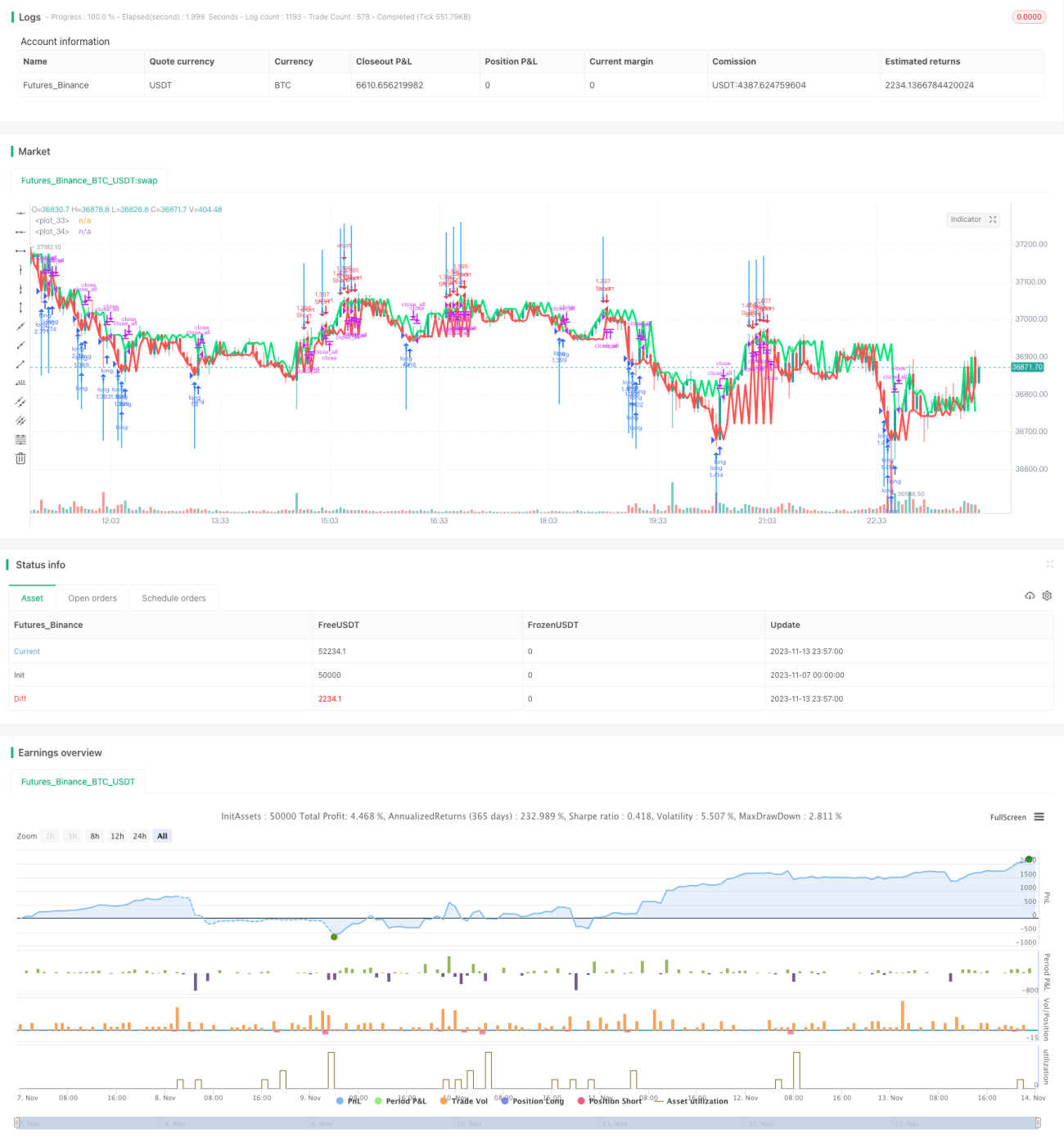

দূরত্ব-ভিত্তিক চলমান স্টপ লস পরিমাণগত কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মুভিং স্টপ লস ধারণার উপর ভিত্তি করে তৈরি, যেখানে দূরত্ব ক্লোজ বার (DCB) সূচক ব্যবহার করে দামের প্রবণতা বিচার করা হয় এবং দ্রুত আরএসআই সূচকের মাধ্যমে ফিল্টার করে মুভিং স্টপ লস ও ট্রেইলিং স্টপ লস বাস্তবায়ন করা হয়। কৌশলটি মার্টিনগেল পজিশন বাড়ানোর নীতিও ব্যবহার করে, যা মিডিয়াম থেকে লং টার্ম ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত।

নীতি

- lastg এবং lastr গণনা করা হয়, যা যথাক্রমে শেষ উত্থান ক্যান্ডেলের ক্লোজিং প্রাইস এবং শেষ পতন ক্যান্ডেলের ক্লোজিং প্রাইস নির্দেশ করে।

- dist গণনা করা হয় lastg ও lastr-এর প্রাইস ডিফারেন্স হিসেবে।

- adist গণনা করা হয় dist-এর 30 পিরিয়ডের সরল মুভিং এভারেজ হিসেবে।

- যখন dist adist-এর দ্বিগুণের চেয়ে বড় হয়, তখন ট্রেডিং সিগন্যাল তৈরি হয়।

- দ্রুত আরএসআই সূচক সিগন্যাল ফিল্টার করতে ব্যবহৃত হয়, যা ভুল ব্রেকআউট এড়াতে সাহায্য করে।

- যদি সিগন্যাল থাকে এবং কোনো পজিশন না থাকে, তাহলে নির্দিষ্ট শতাংশে পজিশন খোলা হয়।

- মার্টিনগেল নীতি ব্যবহার করে, ক্ষতির পর পজিশন বাড়ানো হয়।

- দাম স্টপ লস বা টেক প্রফিট লেভেল স্পর্শ করলে পজিশন বন্ধ করা হয়।

সুবিধা

- DCB সূচক ব্যবহার করে প্রবণতার দিক নির্ণয় করা যায়, যা কার্যকরভাবে মিডিয়াম থেকে লং টার্ম ট্রেন্ড ধরা সম্ভব করে।

- দ্রুত আরএসআই সূচকের ফিল্টার ভুল ব্রেকআউটজনিত ক্ষতি এড়াতে সাহায্য করে।

- মুভিং স্টপ লস ও টেক প্রফিট মেকানিজম লাভ লক করতে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

- মার্টিনগেল নীতি ক্ষতির পর পজিশনের আকার বাড়িয়ে উচ্চতর লাভের সুযোগ তৈরি করে।

- কৌশলটির প্যারামিটার সেটিংস যুক্তিসঙ্গত, যা বিভিন্ন বাজার পরিবেশের জন্য উপযুক্ত।

ঝুঁকি

- DCB সূচক ভুল সিগন্যাল দিতে পারে, তাই অন্যান্য সূচক দিয়ে ফিল্টার করা প্রয়োজন।

- মার্টিনগেল পজিশন বাড়ানো ক্ষতি আরও বাড়িয়ে দিতে পারে, তাই কঠোর অর্থ ব্যবস্থাপনা প্রয়োজন।

- স্টপ লস পয়েন্টের অযৌক্তিক নির্ধারণ প্রত্যাশিত ক্ষতির চেয়ে বেশি ক্ষতি ডেকে আনতে পারে।

- পজিশনের সংখ্যা কঠোরভাবে নিয়ন্ত্রণ করতে হবে, যাতে আর্থিক সক্ষমতার বাইরে না যায়।

- ট্রেডিং কন্ট্রাক্টের ভুল সেটিং চরম বাজার পরিস্থিতিতে বিশাল ক্ষতির কারণ হতে পারে।

অপ্টিমাইজেশনের ধারণা

- DCB প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- দ্রুত আরএসআই-এর পরিবর্তে অন্য সূচক ব্যবহার করে ফিল্টার করার চেষ্টা করা।

- স্টপ লস ও টেক প্রফিট প্যারামিটার অপ্টিমাইজ করে কৌশলের জয়ের হার বৃদ্ধি করা।

- মার্টিনগেল প্যারামিটার অপ্টিমাইজ করে পজিশন বাড়ানোর ঝুঁকি কমানো।

- বিভিন্ন ট্রেডিং ইন্সট্রুমেন্ট পরীক্ষা করে সেরা ইন্সট্রুমেন্ট নির্বাচন করে আর্ভিট্রাজ করা।

- মেশিন লার্নিংয়ের মতো প্রযুক্তি ব্যবহার করে কৌশলের প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি পরিণত ট্রেন্ড ফলোয়িং কৌশল। DCB ব্যবহার করে প্রবণতার দিক নির্ণয় এবং দ্রুত আরএসআই দিয়ে সিগন্যাল ফিল্টার করে ভুল পজিশন খোলা এড়ানো যায়। একইসাথে স্টপ লস ও টেক প্রফিট মেকানিজম কার্যকরভাবে একক পজিশনের ক্ষতি নিয়ন্ত্রণ করতে পারে। তবে কৌশলটিতে কিছু ঝুঁকিও রয়েছে, যার জন্য আরও প্যারামিটার অপ্টিমাইজেশন প্রয়োজন ঝুঁকি কমাতে এবং স্থিতিশীলতা বাড়াতে। সব মিলিয়ে, কৌশলটির ধারণা স্পষ্ট ও সহজবোধ্য, যা মিডিয়াম থেকে লং টার্ম ট্রেন্ড ট্রেডারদের জন্য উপযুক্ত।

- 1