বহু-সূচক অস্থিরতা ব্যান্ড ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

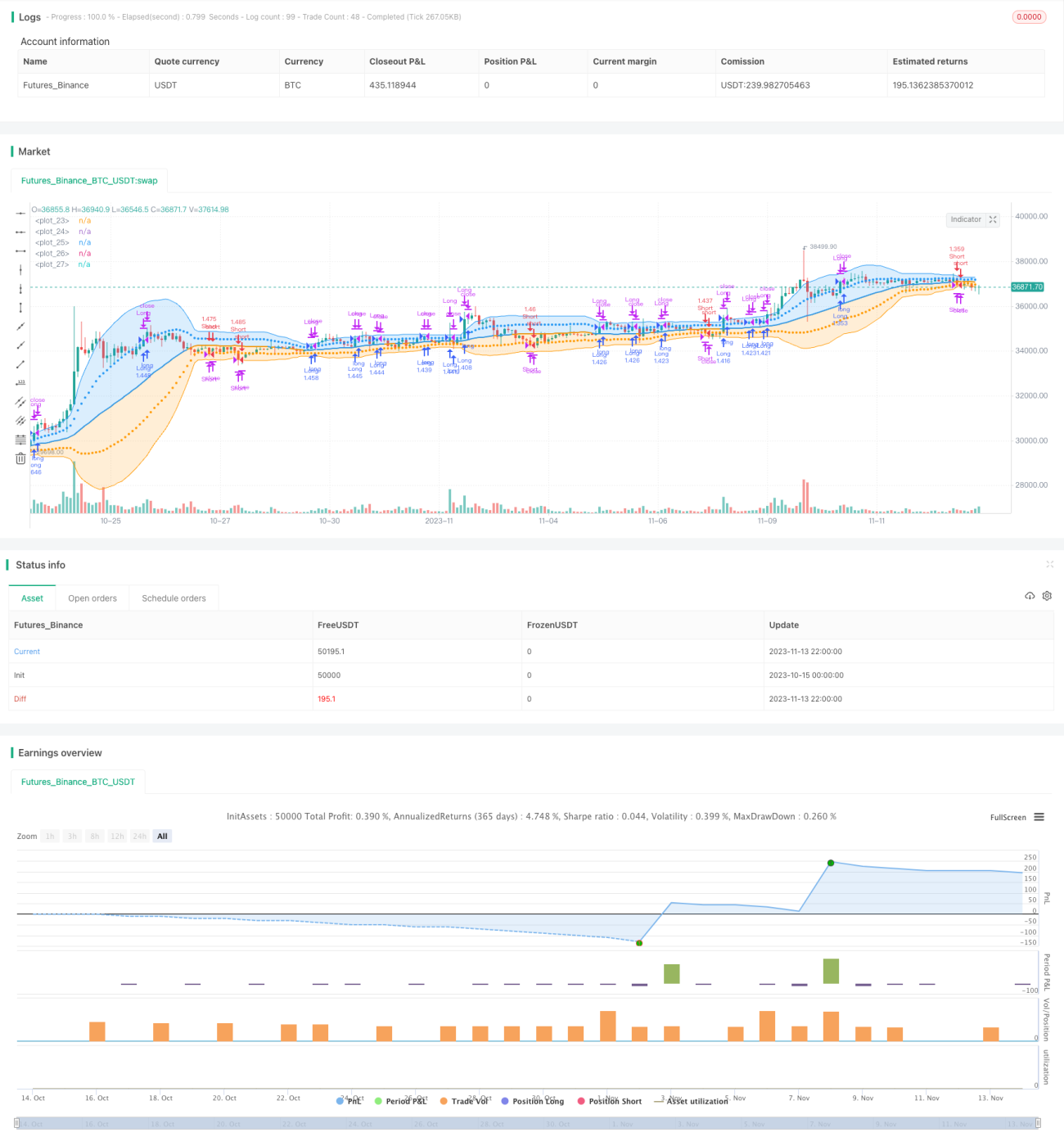

এই কৌশলটি বোলিঞ্জার ব্যান্ড, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং মুভিং এভারেজ কনভার্জেন্স ডাইভারজেন্স (MACD) সহ বিভিন্ন প্রযুক্তিগত সূচক ব্যবহার করে ক্রয়-বিক্রয় সিদ্ধান্ত নেয়। কৌশলটি প্রথমে চার্টে প্রথাগত বোলিঞ্জার ব্যান্ড আঁকে, তবে পার্থক্য হলো এটি দুটি ভিন্ন স্ট্যান্ডার্ড ডেভিয়েশন স্তর নির্দেশ করতে দুটি রঙের ব্যান্ডেড এলাকা ব্যবহার করে। তারপর ব্যান্ড ভেঙে যাওয়ার ভিত্তিতে পজিশন খোলার সিদ্ধান্ত নেওয়া হয়। অতিরিক্তভাবে, কৌশলটি RSI এবং MACD সূচকগুলিকে ক্রয়-বিক্রয় সংকেতের অতিরিক্ত নিশ্চিতকরণ হিসাবে ব্যবহার করে। সামগ্রিকভাবে, কৌশলটি একাধিক প্রযুক্তিগত সূচককে একীভূত করে ক্রয়-বিক্রয় বিচার এবং পজিশন ম্যানেজমেন্টের জন্য একটি বিস্তৃত ট্রেডিং স্ট্র্যাটেজি।

কৌশলের মূলনীতি

-

প্রথমত, কৌশলটি চার্টে 34-পর্যায়ের বোলিঞ্জার ব্যান্ড আঁকে, যার মধ্যে রয়েছে মিডল ব্যান্ড, 1 স্ট্যান্ডার্ড ডেভিয়েশন এবং 2 স্ট্যান্ডার্ড ডেভিয়েশনের উপরের ও নিচের ব্যান্ড।

-

যখন ক্লোজিং প্রাইস উপরের ব্যান্ড ভেদ করে, তখন লং পজিশন খোলা হয়। যখন ক্লোজিং প্রাইস নিচের ব্যান্ড ভেদ করে, তখন শর্ট পজিশন খোলা হয়।

-

লং পজিশন ধারণ করার সময়, যদি ক্লোজিং প্রাইস মিডল ব্যান্ড ভেদ করে নিচে নেমে যায়, তাহলে লং পজিশন বন্ধ করা হয়। শর্ট পজিশন ধারণ করার সময়, যদি ক্লোজিং প্রাইস মিডল ব্যান্ড ভেদ করে উপরে যায়, তাহলে শর্ট পজিশন বন্ধ করা হয়।

-

কৌশলটি RSI সূচকও অন্তর্ভুক্ত করে। RSI 70-এর উপরে থাকলে তা লং পজিশন খোলার জন্য অতিরিক্ত নিশ্চিতকরণ হিসেবে কাজ করে, এবং RSI 30-এর নিচে থাকলে তা শর্ট পজিশন খোলার জন্য অতিরিক্ত নিশ্চিতকরণ হিসেবে কাজ করে।

-

যখন RSI 50-এর উপরে ওঠে, তখন শর্ট পজিশন বন্ধ করা হয়। যখন RSI 50-এর নিচে নামে, তখন লং পজিশন বন্ধ করা হয়।

-

কৌশলটি MACD সূচকও অন্তর্ভুক্ত করে। MACD-এর গোল্ডেন ক্রস লং পজিশন খোলার জন্য অতিরিক্ত নিশ্চিতকরণ হিসেবে কাজ করে, এবং MACD-এর ডেড ক্রস শর্ট পজিশন খোলার জন্য অতিরিক্ত নিশ্চিতকরণ হিসেবে কাজ করে।

-

যখন MACD-এর ডেড ক্রস হয়, তখন লং পজিশন বন্ধ করা হয়। যখন MACD-এর গোল্ডেন ক্রস হয়, তখন শর্ট পজিশন বন্ধ করা হয়।

-

উপরের সবকিছু মিলিয়ে, কৌশলটির জন্য বোলিঞ্জার ব্যান্ড, RSI এবং MACD - এই তিনটি সূচকের শর্ত একসাথে পূরণ হতে হবে, তবেই পজিশন খোলা হবে। পজিশন বন্ধ করার শর্তেও তিনটি সূচক বিবেচনা করা হয়, যা ভুল সংকেতের সম্ভাবনা হ্রাস করে।

সুবিধা বিশ্লেষণ

একাধিক সূচকের সমন্বয়ে সংকেত ফিল্টার করলে ভুল ট্রেড এড়ানো সম্ভব হয়। বোলিঞ্জার ব্যান্ড মূল্য ভাঙনের সংকেত দেয়, RSI ওভারবট/ওভারসেল পরিস্থিতি ফিল্টার করে, এবং MACD বাজারের ট্রেন্ড পরিবর্তন ফিল্টার করে। তিনটি একসাথে সংকেত নিশ্চিত করলে লাভের সম্ভাবনা উল্লেখযোগ্যভাবে বৃদ্ধি পায়।

কৌশলটিতে ভিন্ন ভিন্ন পজিশন খোলা ও বন্ধ করার লজিক রয়েছে, যা পজিশনের ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করে। মিডল ব্যান্ড, RSI-এর 50 কেন্দ্ররেখা এবং MACD-এর গোল্ডেন/ডেড ক্রস সবকিছুকে পজিশন বন্ধ করার শর্ত হিসেবে অন্তর্ভুক্ত করা হয়েছে, যা দ্রুত ক্ষতি থামাতে এবং প্রতি ট্রেডে ক্ষতি কমাতে সাহায্য করে।

একক সূচকভিত্তিক কৌশলের তুলনায়, এই কৌশলটি একাধিক সূচকের সুবিধা একত্রিত করে, যা লাভের হার এবং জয়ের হার উল্লেখযোগ্যভাবে বৃদ্ধি করতে পারে এবং সর্বোচ্চ ড্রডাউন কমাতে পারে। মাল্টি-ইন্ডিকেটর কম্বিনেশন ফিল্টারিং ভুল ট্রেডের সম্ভাবনা কমায়, এবং কঠোর স্টপ-লস মেকানিজম প্রতিটি ক্ষতির ট্রেডের প্রভাব নিয়ন্ত্রণ করে।

সার্বিকভাবে, এই কৌশলটি মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য অত্যন্ত উপযোগী। এটি বাজারের মূল ট্রেন্ড ধরা দেয়, আবার সূচকের সূক্ষ্মতা ব্যবহার করে ফাঁদে পড়া এড়ায়। মাল্টি-ইন্ডিকেটর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা এটিকে উচ্চ লিভারেজ নিরাপদে ব্যবহার করার সুযোগ দেয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্রধানত নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

-

সূচক দ্বারা মিথ্যা সংকেত উৎপন্ন হওয়ার সম্ভাবনা। যদিও একাধিক সূচক ভুল সংকেত কমাতে পারে, তবে তা সম্পূর্ণভাবে দূর করা সম্ভব নয়। মিথ্যা সংকেতের হার কমাতে সূচকের প্যারামিটার অপ্টিমাইজ করা প্রয়োজন।

-

রেঞ্জবাউন্ড মার্কেটে লাভ করা যায় না। যখন ট্রেন্ড ঘুরপাক খায়, তখন স্টপ-লস ট্রিগার হতে পারে এবং টানা লাভ করা সম্ভব হয় না। স্টপ-লসের মান কিছুটা শিথিল করা এবং পজিশন ধারণের সময়কাল বাড়ানো যেতে পারে।

-

কিছু সূচক ল্যাগিং, যা সর্বোত্তম প্রবেশের সময় মিস করতে পারে। আরও উন্নত সূচক পরীক্ষা করা যেতে পারে যা টার্নিং পয়েন্টগুলি আগে শনাক্ত করে।

-

বড় গ্যাপ ওপেনিং স্টপ-লস অকার্যকর করে দিতে পারে। চ্যানেল স্টপ-লস বা ধাপে ধাপে পজিশন বাড়ানোর মাধ্যমে ক্ষতি নিয়ন্ত্রণ করা যেতে পারে।

-

প্যারামিটারগুলি খুব স্থির, বিভিন্ন বাজারে সামঞ্জস্য প্রয়োজন। প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশনের জন্য মেশিন লার্নিং অন্তর্ভুক্ত করা যেতে পারে।

-

পরীক্ষার ডেটা অপর্যাপ্ত, ওভারফিটিং থাকতে পারে। দীর্ঘ সময় এবং বিভিন্ন বাজারে কৌশলটির দৃঢ়তা পরীক্ষা করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

সূচকের প্যারামিটার অপ্টিমাইজ করুন: বোলিঞ্জার ব্যান্ডের পিরিয়ড, RSI পিরিয়ড এবং MACD প্যারামিটারের আরও উপযুক্ত কম্বিনেশন খুঁজুন, মিথ্যা সংকেত হ্রাস করতে। স্টেপিং মেথড, ট্রাভার্সাল মেথড ইত্যাদি ব্যবহার করে সর্বোত্তম প্যারামিটার খোঁজা যেতে পারে।

-

অভিযোজিত স্টপ-লস মেকানিজম যোগ করুন, স্থির মিডল ব্যান্ড স্টপ-লসের পরিবর্তে। ATR, ট্রেন্ড ইত্যাদির সাথে যুক্ত করে গতিশীলভাবে স্টপ-লস অবস্থান সামঞ্জস্য করুন।

-

মেশিন লার্নিং প্রযুক্তি অন্তর্ভুক্ত করুন, প্যারামিটারের অভিযোজিত অপ্টিমাইজেশন বাস্তবায়ন করতে। রিইনফোর্সমেন্ট লার্নিং ব্যবহার করে বিভিন্ন বাজার পরিস্থিতিতে প্যারামিটার অপ্টিমাইজ করা যেতে পারে।

-

ট্রেন্ড শনাক্তকরণ নিয়ম যোগ করুন, বিভিন্ন পর্যায়ে ভিন্ন কৌশল ব্যবহার করুন, কৌশলের অভিযোজন ক্ষমতা বাড়ান।

-

টেক্সট অ্যানালাইসিস, সোশ্যাল ডেটা ইত্যাদি একত্রিত করে মাল্টি-ফ্যাক্টর পূর্বাভাস শক্তিশালী করুন, আরও উন্নত সূচক ব্যবহার করে টার্নিং পয়েন্ট আগে শনাক্ত করুন।

-

কম্পাউন্ড অপ্টিমাইজেশন করুন, মূলধনের আকার অনুযায়ী পজিশন সাইজ সামঞ্জস্য করুন, যাতে রিটার্ন সূচকীয় বৃদ্ধি পেতে পারে।

-

পোর্টফোলিও অপ্টিমাইজেশন করুন, পরিপূরক কৌশল খুঁজুন, অ-সম্পর্ক ব্যবহার করে পোর্টফোলিও রিটার্নের অস্থিরতা কমাতে।

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রযুক্তিগত সূচক ব্যবহার করে এন্ট্রি এবং এক্সিট বিচার করে, সাথে কঠোর স্টপ-লস নিয়ম রয়েছে। একক সূচকের তুলনায়, মাল্টি-ইন্ডিকেটর কম্বিনেশন মিথ্যা সংকেত উল্লেখযোগ্যভাবে হ্রাস করতে পারে এবং লাভের সম্ভাবনা বাড়াতে পারে। স্টপ-লস নিয়ম প্রতিটি ক্ষতির প্রভাব নিয়ন্ত্রণ করে। কৌশলটি ট্রেন্ডিং বাজারের জন্য উপযোগী এবং তুলনামূলকভাবে স্থিতিশীল লাভ দিতে পারে। ভবিষ্যতে সূচকের প্যারামিটার অপ্টিমাইজ করা এবং কৌশলের অভিযোজন ক্ষমতা বাড়ানো প্রয়োজন। সামগ্রিকভাবে, এটি একটি নির্ভরযোগ্য, স্থিতিশীল এবং দক্ষ কোয়ান্টিটেটিভ ট্রেডিং সমাধান।

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1