মোমেন্টাম শিফট প্যাটার্ন রিভার্সাল কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ১২৩ প্যাটার্ন রিভার্সাল এবং ইজি অফ মুভমেন্ট নামক দুটি কৌশলকে একত্রিত করে, যার লক্ষ্য দামের টার্নিং পয়েন্ট ধরে লেনদেন করা। ১২৩ প্যাটার্ন রিভার্সাল কৌশলটি স্টক মূল্য ধারাবাহিক তিন দিন একটি নির্দিষ্ট প্যাটার্ন গঠন করলে সংকেত তৈরি করে। ইজি অফ মুভমেন্ট (EOM) কৌশলটি মূল্য এবং ভলিউম পরিবর্তন ব্যবহার করে বাজারের মোমেন্টাম নির্ধারণ করে। এই দুটি কৌশলের সমন্বয় মূল্যের প্রযুক্তিগত প্যাটার্ন এবং বাজারের মোমেন্টাম উভয়কেই বিবেচনা করে, ফলে লেনদেন সংকেতের নির্ভুলতা বৃদ্ধি পায়।

কৌশলের নীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

-

১২৩ প্যাটার্ন রিভার্সাল কৌশল

- স্টোক অসিলেটর ব্যবহার করে ওভারবট/ওভারসেল্ড নির্ধারণ করা হয়।

- যখন ক্লোজিং প্রাইস ধারাবাহিক দুই দিন কমে এবং স্টোকের দ্রুত লাইন ধীর লাইনের উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

- যখন ক্লোজিং প্রাইস ধারাবাহিক দুই দিন বাড়ে এবং স্টোকের দ্রুত লাইন ধীর লাইনের নিচে থাকে, তখন লং পজিশন নেওয়া হয়।

-

ইজি অফ মুভমেন্ট কৌশল

- আগের দিনের রেঞ্জের মধ্যবিন্দু গণনা করা হয়।

- মধ্যবিন্দুর আগের দিনের সাপেক্ষে স্থানান্তর (পরিবর্তন) গণনা করা হয়।

- মধ্যবিন্দুর স্থানান্তর এবং ভলিউমের অনুপাত গণনা করা হয়।

- অনুপাত থ্রেশহোল্ডের বেশি হলে বুলিশ, কম হলে বিয়ারিশ সংকেত।

উভয় সংকেত একত্রিত করে, যখন ইজি অফ মুভমেন্ট এবং ১২৩ প্যাটার্ন একসঙ্গে লং সংকেত দেয়, তখন লং পজিশন খোলা হয়; যখন ইজি অফ মুভমেন্ট এবং ১২৩ প্যাটার্ন একসঙ্গে শর্ট সংকেত দেয়, তখন শর্ট পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- মূল্যের প্রযুক্তিগত প্যাটার্ন এবং বাজারের মোমেন্টাম একত্রিত করে সংকেত নির্ভুলতা বৃদ্ধি করে।

- ১২৩ প্যাটার্ন রিভার্সাল টার্নিং পয়েন্ট চিহ্নিত করে, ইজি অফ মুভমেন্ট ট্রেন্ড মোমেন্টাম নির্ধারণ করে, এই দুটি পরিপূরক।

- স্টোক অসিলেটর রেঞ্জবাউন্ড মার্কেটে বারবার পজিশন খোলা/বন্ধ করা এড়িয়ে চলে।

- লেনদেনের যুক্তি সহজ ও স্পষ্ট, বাস্তবায়ন সহজ।

- প্যারামিটার কাস্টমাইজ করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- প্যারামিটার সেটিংসের উপর অতিরিক্ত নির্ভরশীল; ভুল প্যারামিটারের ফলে ঘন ঘন লেনদেন বা সংকেত মিস হতে পারে।

- একাধিক ফিল্টার শর্ত যুক্ত থাকায় সংকেত উৎপাদনের ফ্রিকোয়েন্সি কম হতে পারে।

- ইজি অফ মুভমেন্ট সূচক বাজারের ওঠানামায় সংবেদনশীল, ভুয়া সংকেত তৈরি করতে পারে।

- বাস্তব ট্রেডিং ব্যাকটেস্টিংয়ের তুলনায় কম কার্যকর হতে পারে, তাই পজিশন সাইজ নিয়ন্ত্রণ করতে হবে।

- শুধুমাত্র ট্রেন্ডি স্টকের জন্য উপযোগী, রেঞ্জবাউন্ড বাজারের জন্য নয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

নিম্নলিখিত দিক থেকে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার অপ্টিমাইজ করে ফিল্টার কঠোরতার মাত্রা সামঞ্জস্য করা, লেনদেন ফ্রিকোয়েন্সি ও সংকেত মানের মধ্যে ভারসাম্য রাখা।

- স্টপ লস কৌশল যুক্ত করে একক লেনদেনের ক্ষতি কঠোরভাবে নিয়ন্ত্রণ করা।

- ট্রেন্ড ফিল্টার যুক্ত করে বিপরীত ট্রেন্ড ট্রেডিং এড়ানো।

- মানি ম্যানেজমেন্ট মডিউল যুক্ত করে ভোলাটিলিটির ভিত্তিতে পজিশন ডায়নামিকভাবে সমন্বয় করা।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা, যাতে বাজার পরিবর্তনের সাথে খাপ খাইয়ে নেওয়া যায়।

সারমর্ম

এই কৌশলটি মূল্যের প্রযুক্তিগত সূচক এবং বাজারের মোমেন্টাম সূচককে একীভূত করে, টার্নিং পয়েন্ট ধরার পাশাপাশি ট্রেন্ডের গুণমান নিশ্চিত করে, যা ব্যবহারিক ট্রেডিংয়ে উচ্চ মূল্য বহন করে। তবে লেনদেন ফ্রিকোয়েন্সি, একক লেনদেনের ক্ষতি এবং বিপরীত ট্রেন্ড অপারেশনের ঝুঁকি নিয়ন্ত্রণে মনোযোগ দেওয়া প্রয়োজন। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস কৌশল, ট্রেন্ড ফিল্টার ইত্যাদি মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে। এই কৌশলের যুক্তি স্পষ্ট ও বাস্তবায়ন সহজ, যা কোয়ান্টিটেটিভ ট্রেডারদের গবেষণা ও উন্নতির যোগ্য।

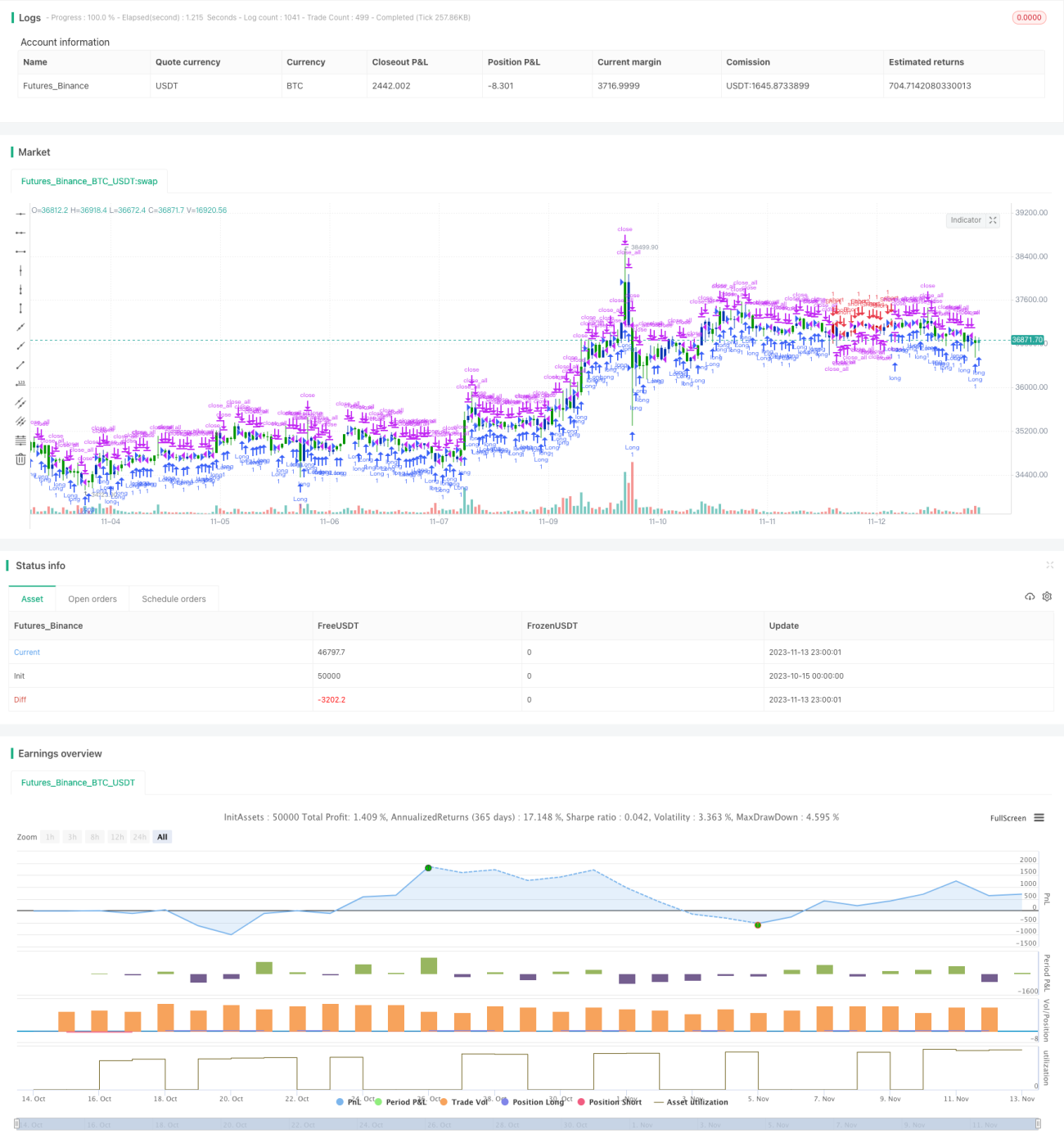

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1