CT TTM সূচকের উপর ভিত্তি করে কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

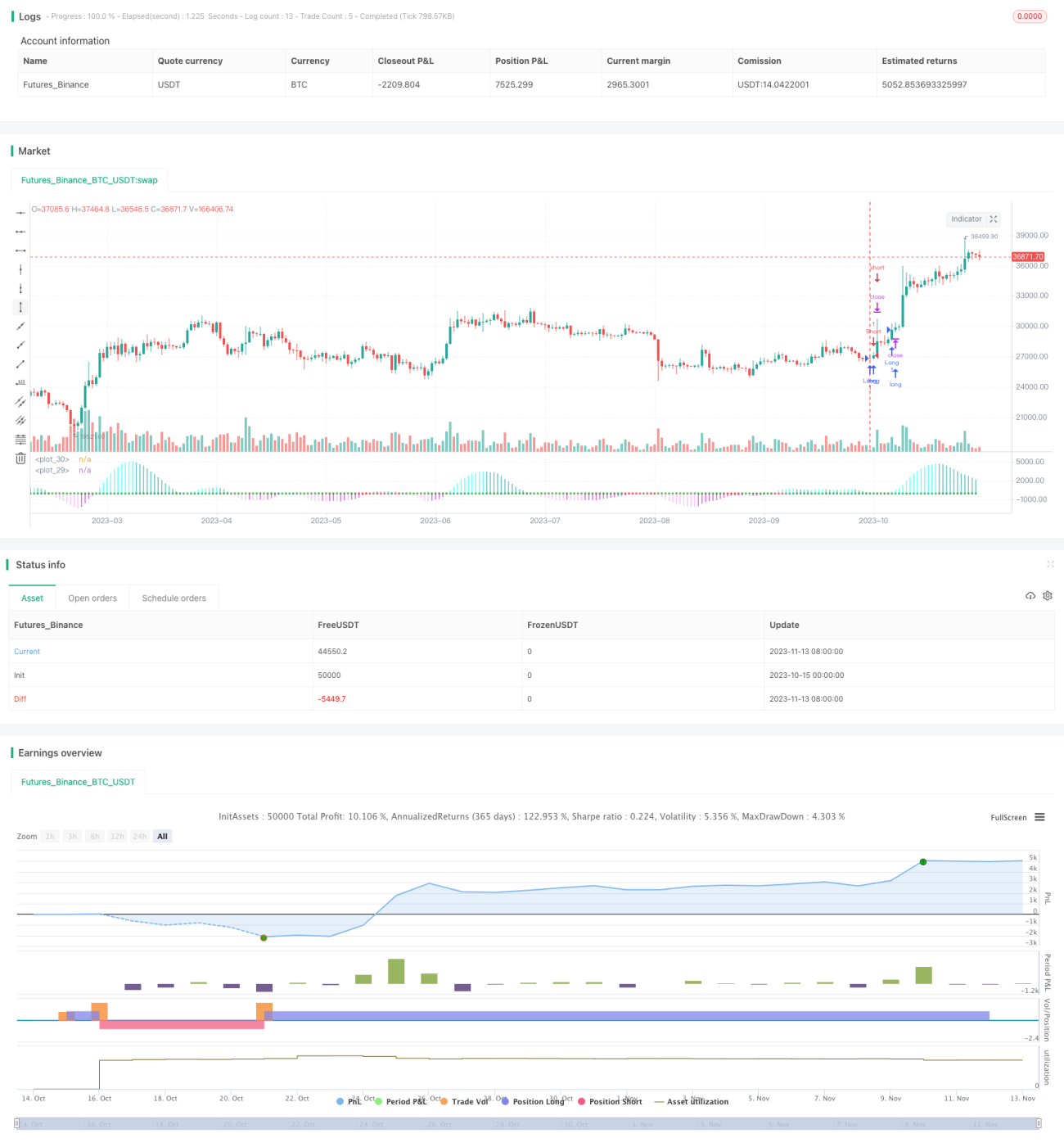

এই কৌশলটি CT TTM সূচক ব্যবহার করে দামের ট্রেন্ড শনাক্ত করে এবং ট্রেলিং স্টপ-লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির নাম "CT TTM সূচকের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল"।

কৌশলের মূলনীতি

কৌশলটি CT TTM সূচক ব্যবহার করে দামের ট্রেন্ড নির্ণয় করে। বিশেষ করে, কৌশলে নিম্নলিখিত ভেরিয়েবলগুলি সংজ্ঞায়িত করা হয়েছে:

- e1 - মাঝের ব্যান্ডের মধ্যম মূল্য

- osc - e1 পিরিয়ডের ক্লোজিং প্রাইস এবং e1-এর পার্থক্য নির্ণয় করে লিনিয়ার রিগ্রেশনের মাধ্যমে প্রাপ্ত অসিলেটর

- diff - বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেলের মধ্যে পার্থক্য

- osc_color - osc-এর বিভিন্ন রঙ নির্ধারণ করে

- mid_color - diff-এর বিভিন্ন রঙ নির্ধারণ করে

যদি osc ০ লাইন উপরে ক্রস করে, তাহলে সবুজ রঙ দেখায়, যা লং (বুলিশ) নির্দেশ করে; যদি osc ০ লাইন নিচে ক্রস করে, তাহলে লাল রঙ দেখায়, যা শর্ট (বেয়ারিশ) নির্দেশ করে।

যখন osc ধনাত্মক হয়, তখন লং করা হয়; যখন osc ঋণাত্মক হয়, তখন শর্ট করা হয়।

কৌশলটি অসিলেটর osc ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং diff ব্যবহার করে বুলিশ/বেয়ারিশ শক্তি মূল্যায়ন করে। যখন অসিলেটর osc ০ লাইন উপরে ক্রস করে, তখন বাজার নিচ থেকে উপরে যাচ্ছে বলে ধরে নিয়ে লং করা হয়; যখন osc ০ লাইন নিচে ক্রস করে, তখন বাজার উপরে থেকে নিচে যাচ্ছে বলে ধরে নিয়ে শর্ট করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

CT TTM সূচক ব্যবহার করে ট্রেন্ড নির্ণয়ের নির্ভুলতা তুলনামূলক বেশি। CT TTM সূচক মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেল সমন্বয়ে গঠিত, যা কার্যকরভাবে দামের ট্রেন্ড শনাক্ত করতে পারে।

-

নির্দিষ্ট বুলিশ/বেয়ারিশ পয়েন্ট নির্ণয়ের জন্য অসিলেটর ব্যবহার করায় অ-ট্রেন্ড এলাকায় ভুল সংকেত দেওয়া এড়ানো যায়। অসিলেটর দামের ছোটখাটো ওঠানামার প্রভাব ফিল্টার আউট করতে পারে।

-

ট্রেলিং স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করায় প্রতিটি ট্রেডের ক্ষতি সীমিত করা যায়। কৌশলে পজিশনে প্রবেশের পর সময়মতো স্টপ-লস সেট করে লাভ লক করা এবং ক্ষতি বাড়তে না দেওয়া সম্ভব।

-

কৌশলের প্যারামিটার সংখ্যা কম, অপ্টিমাইজ করা সহজ। কৌশলটি শুধুমাত্র length নামক একটি প্যারামিটারের উপর নির্ভর করে, যা দ্রুত পরীক্ষা করে সেরা প্যারামিটার কম্বিনেশন খুঁজে পাওয়া যায়।

-

গ্রাফিক্যাল ফিচার সম্পূর্ণ, সিগন্যাল স্পষ্ট দেখা যায়। কৌশলে বিভিন্ন রঙ দিয়ে বুলিশ/বেয়ারিশ সিগন্যাল এবং শক্তি চিহ্নিত করা হয়, যা ট্রেন্ড নির্ণয়ের ফলাফল দৃশ্যমান করে।

কৌশলের ঝুঁকি বিশ্লেষণ

কৌশলটিতে নিম্নলিখিত ঝুঁকিগুলিও বিদ্যমান:

-

CT TTM সূচক নির্দিষ্ট বাজার পরিস্থিতিতে ভুল সংকেত দিতে পারে, যার ফলে ট্রেডে ক্ষতি হতে পারে। দামে তীব্র ওঠানামা হলে সূচক ভুল বুলিশ/বেয়ারিশ সিগন্যাল দিতে পারে।

-

অসিলেটরে ডাইভারজেন্স দেখা দিলে ট্রেড সিগন্যাল ভুল হতে পারে। যখন দাম ইতিমধ্যে বিপরীত দিকে চলে গেছে কিন্তু অসিলেটর তখনও ঘুরেনি, তখন ভুল সংকেত তৈরি হতে পারে।

-

ট্রেলিং স্টপ-লস অতিরিক্ত আক্রমনাত্মক হলে অপ্রয়োজনীয় ক্ষতি হতে পারে। যখন স্টপ-লস খুব কাছাকাছি সেট করা হয়, স্বাভাবিক ওঠানামাই ট্রেলিং স্টপ ট্রিগার করে পজিশন থেকে বের করে দিতে পারে।

-

কৌশলটি শুধুমাত্র শক্তিশালী ট্রেন্ডযুক্ত পণ্যের জন্য উপযুক্ত, রেঞ্জ-বাউন্ড বাজারের জন্য নয়। কৌশলটি মূলত ট্রেন্ড ট্রেডিংয়ের উপর ভিত্তি করে, তাই পাশের বাজারে (সাইডওয়ে) ভাল কাজ করে না।

-

অতিরিক্ত অপ্টিমাইজেশন কার্ভ ফিটিংয়ের সমস্যা তৈরি করতে পারে। প্যারামিটার অপ্টিমাইজেশনের সময় অতিরিক্ত অপ্টিমাইজেশন এড়িয়ে চলা উচিত, যা ব্যাকটেস্টে কার্ভ ফিটিং তৈরি করতে পারে।

কৌশল উন্নয়নের দিকনির্দেশ

কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

একাধিক সূচক একত্রিত করে সিগন্যাল নির্ভুলতা বাড়ানো। MACD, KDJ ইত্যাদি অন্যান্য সূচক যুক্ত করে এন্ট্রি সিগন্যাল উন্নত করা যেতে পারে।

-

স্টপ-লস অপ্টিমাইজেশন মডিউল যুক্ত করে স্টপ-লস আরও বুদ্ধিমান করা। প্যারামিটার-অ্যাডাপ্টিভ ট্রেলিং স্টপ, লিমিট অর্ডার স্টপ ইত্যাদি স্টপ-লস পদ্ধতি পরীক্ষা করা যেতে পারে।

-

মানি ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা, যেমন ফিক্সড শেয়ার, কেলি ফর্মুলা ইত্যাদি। অপ্টিমাইজেশনের পরে প্রতি ট্রেডের ঝুঁকি বজায় রেখে পুঁজির ব্যবহার দক্ষতা বাড়ানো যেতে পারে।

-

নির্দিষ্ট পণ্যের জন্য প্যারামিটার অপ্টিমাইজ করে কৌশলের অভিযোজন ক্ষমতা বাড়ানো। বিভিন্ন ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সূক্ষ্মভাবে সমন্বয় করলে নির্দিষ্ট পণ্যের সাথে কৌশলের ফিটিং বৃদ্ধি পায়।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে কৌশলের স্ব-অভিযোজিত শিক্ষা ব্যবস্থা তৈরি করা। RNN, LSTM ইত্যাদি ব্যবহার করে কৌশল শক্তিশালী করা এবং স্ব-অভিযোজন ক্ষমতা বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি CT TTM সূচক ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে, অসিলেটরের সাদা সংখ্যা (অর্থাৎ মান) এন্ট্রি সিগন্যাল হিসেবে ব্যবহার করে এবং ট্রেলিং স্টপ-লস দিয়ে ঝুঁকি ব্যবস্থাপনা করে। কৌশলের সুবিধা হলো নির্ভুলতা তুলনামূলক বেশি এবং প্যারামিটার অপ্টিমাইজেশন সহজ, তবে সূচক ব্যর্থতা, অতিরিক্ত আক্রমনাত্মক স্টপ-লস ইত্যাদি ঝুঁকিও রয়েছে। ভবিষ্যতে একাধিক সূচক কম্বিনেশন, স্টপ-লস অপ্টিমাইজেশন, মানি ম্যানেজমেন্ট অপ্টিমাইজেশন ইত্যাদি পদ্ধতির মাধ্যমে কৌশলটি আরও উন্নত করে আরও ভাল ফলাফল অর্জন করা যেতে পারে।

- 1