আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি হল একটি স্বল্পমেয়াদী ট্রেডিং কৌশল যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর উপর ভিত্তি করে তৈরি। এটি RSI সূচক ব্যবহার করে ওভারবট এবং ওভারসেল এলাকা চিহ্নিত করে এবং ক্যান্ডেলস্টিকের বডি ফিল্টার করে মিথ্যা সংকেত দূর করে, এবং রিভার্সাল পয়েন্টে ক্রয়-বিক্রয় করে। কৌশলটি চরম ওভারবট/ওভারসেল অবস্থার পর রিবাউন্ডের সুযোগ গ্রহণ করে।

কৌশলের বিস্তারিত ব্যাখ্যা

নীতি

প্রথমে RSI সূচক গণনা করা হয়, ক্লোজিং মূল্যকে ডেটা উৎস হিসেবে নেওয়া হয় এবং সময়কাল ৭ দিন নির্ধারণ করা হয়। তারপর ওভারবট লাইন ৩০ এবং ওভারসেল এলাকা ৭০ ধরা হয়। যখন RSI ৩০ লাইন অতিক্রম করে তখন ক্রয় সংকেত তৈরি হয় এবং যখন ৭০ লাইন নিচে নেমে যায় তখন বিক্রয় সংকেত তৈরি হয়।

মিথ্যা সংকেত ফিল্টার করার জন্য, ট্রেডিং সংকেত তৈরি হয় তখনই যখন ক্যান্ডেলের বডি স্বাভাবিকের তুলনায় ১-৩ গুণ বড় হয়। এখানে RSI ১-৫টি ক্যান্ডেল ধারাবাহিকভাবে ওভারবট/ওভারসেল এলাকায় থাকার মাধ্যমে সংকেত নিশ্চিত করা হয় এবং বডির বর্ধিতকরণ গুণক ৪ গুণ নির্ধারণ করা হয়।

যখন RSI ধারাবাহিকভাবে ৫টি ক্যান্ডেল ৩০ এর নিচে থাকে, তখন ক্রয় সংকেত তৈরি হয়। যদি পরবর্তী ক্যান্ডেলটি সবুজ (বুলিশ) হয় এবং এর বডি ৪ গুণের বেশি বড় হয়, তাহলে ক্রয় কার্যকর করা হয়। যখন RSI ধারাবাহিকভাবে ৫টি ক্যান্ডেল ৭০ এর উপরে থাকে, তখন বিক্রয় সংকেত তৈরি হয়। যদি পরবর্তী ক্যান্ডেলটি লাল (বিয়ারিশ) হয় এবং এর বডি ৪ গুণের বেশি বড় হয়, তাহলে বিক্রয় কার্যকর করা হয়।

লাভ লক করতে, যখন পজিশনের দিক বর্তমান ক্যান্ডেলের দিকের সাথে সামঞ্জস্যপূর্ণ হয়, তখন বডি ২ গুণ বড় হলে পজিশন বন্ধ করে দেওয়া হয়।

সুবিধা

১. ওভারবট/ওভারসেলের পর রিবাউন্ডের সুযোগ গ্রহণ

RSI সূচক ওভারবট/ওভারসেল অবস্থা চিহ্নিত করতে সক্ষম। যখন স্টক ওভারবট/ওভারসেল এলাকায় থাকে, তখন স্বল্পমেয়াদে ফিরে আসার সম্ভাবনা বেশি থাকে এবং ওভারসেল এলাকা সাধারণত আসন্ন রিবাউন্ডের ইঙ্গিত দেয়। এই কৌশলটি রিভার্সালের আগেই সুযোগ নিতে পারে।

২. বডি ফিল্টার মিথ্যা সংকেত হ্রাস করে

শুধুমাত্র RSI সূচক ব্যবহার করলে অনেক মিথ্যা সংকেত তৈরি হতে পারে। এই কৌশলে ক্যান্ডেলের বডি বড় হওয়ার শর্ত যুক্ত করা হয়েছে, যাতে রিভার্সাল পয়েন্টের আগে বড় বডির ক্যান্ডেল দেখা গেলে পজিশন নেওয়া যায় এবং অস্থির বাজারের মিথ্যা সংকেত এড়ানো যায়।

৩. ধারাবাহিক N ক্যান্ডেল নিশ্চিতকরণ নির্ভরযোগ্যতা বাড়ায়

RSI ১-৫টি ক্যান্ডেল ধারাবাহিকভাবে ওভারবট/ওভারসেল এলাকায় থাকার শর্ত যোগ করা হয়েছে, যাতে পৃথক অস্বাভাবিক ক্যান্ডেল দ্বারা প্রতারিত না হওয়া যায় এবং সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায়।

৪. বডির বর্ধিতকরণ গুণক সামঞ্জস্যযোগ্য

বডির বর্ধিতকরণ গুণক বিভিন্ন পণ্যের জন্য সামঞ্জস্য করা যায়। বড় উত্থান-পতনের পণ্যের জন্য শর্ত শিথিল করা যেতে পারে, আর শান্ত পণ্যের জন্য কঠোর করা যেতে পারে। ব্যবহারকারী নিজের ট্রেডিং পণ্যের জন্য স্বাধীনভাবে সামঞ্জস্য করতে পারেন।

ঝুঁকি

১. ওভারফিটিং সমস্যা থাকতে পারে

এই কৌশলের প্যারামিটার সেটিং কিছুটা সীমাবদ্ধ। বিভিন্ন পণ্য এবং বিভিন্ন সময়ের জন্য প্যারামিটার সমন্বয় প্রয়োজন। যদি একটি নির্দিষ্ট প্যারামিটার সেটিং স্থিরভাবে ব্যবহার করা হয়, তাহলে ওভারফিটিং সমস্যা দেখা দিতে পারে।

২. ক্রয়-বিক্রয় পয়েন্ট নির্ভুলতা বেশি নয়

RSI সূচকের কিছুটা বিলম্ব আছে এবং বডির বর্ধিতকরণ শর্ত যোগ করলে পজিশন আগেই বেরিয়ে যেতে পারে। তাই সাধারণত ক্রয়-বিক্রয় পয়েন্ট চিহ্নিত করার নির্ভুলতা খুব বেশি হয় না।

৩. অস্থির বাজারে পজিশন দীর্ঘ সময় ধরে রাখা হতে পারে

অস্থির বাজারে RSI সূচক ঘন ঘন ক্রয়-বিক্রয় সংকেত তৈরি করতে পারে, ফলে পজিশন দীর্ঘ সময় ধরে রাখা হতে পারে। তখন প্যারামিটার সমন্বয় বা কৌশল স্থগিত করার প্রয়োজন হতে পারে।

৪. উপযুক্ত পজিশন ব্যবস্থাপনা প্রয়োজন

এই কৌশলটি স্বল্পমেয়াদী, তাই উপযুক্ত পজিশন ব্যবস্থাপনা যেমন মুভিং এভারেজ অপসারণ, স্টপ লস এবং টেক প্রফিট পদ্ধতি ব্যবহার করে লাভ লক করা এবং ঝুঁকি নিয়ন্ত্রণ করা প্রয়োজন।

উন্নতির চিন্তা

১. বিভিন্ন প্যারামিটার সেটিং পরীক্ষা

বিভিন্ন RSI প্যারামিটার কম্বিনেশন যেমন সময়কাল, ওভারবট/ওভারসেল লাইন এবং ক্যান্ডেল বডি ফিল্টার প্যারামিটার পরীক্ষা করে বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করা যায়।

২. স্টপ লস এবং টেক প্রফিট কৌশল যোগ করা

মুভিং স্টপ লস বা শতাংশ ভিত্তিক স্টপ লস ব্যবহার করে লাভ লক করা যায়, অথবা ATR মান অনুযায়ী স্টপ লস পয়েন্ট নির্ধারণ করা যায়, অথবা Donchian চ্যানেল ব্যবহার করে স্টপ লস করা যায়।

৩. অন্যান্য সূচক ফিল্টার যোগ করা

MACD, KDJ এর মতো অন্যান্য সূচকের ফিল্টার শর্ত যোগ করে অকার্যকর ব্রেকআউটে ভুল সংকেত এড়ানো যায়। অথবা অস্থিরতা সূচক ব্যবহার করে ট্রেন্ডের রিভার্সাল সংকেত শনাক্ত করা যায়।

৪. ট্রেন্ড নির্ধারণ যোগ করা

মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা যায় এবং শুধুমাত্র ট্রেন্ডের দিকের সাথে সামঞ্জস্যপূর্ণ হলে ট্রেড সংকেত বিবেচনা করা যায়। অস্থির বাজারে কৌশল স্থগিত রাখা যায়। ট্রেন্ড শক্তি সূচক ব্যবহার করেও সংকেত ফিল্টার করা যায়।

সারসংক্ষেপ

এই RSI রিভার্সাল কৌশলটি সামগ্রিকভাবে একটি সাধারণ স্বল্পমেয়াদী ট্রেডিং কৌশল, যার কিছু সুবিধা এবং ঝুঁকি রয়েছে। প্রধান সুবিধা হল ওভারবট/ওভারসেলের পর রিবাউন্ড ধরতে পারা, আর ঝুঁকি মূলত সংকেতের নির্ভুলতা কম হওয়া এবং অস্থির বাজারে পজিশন দীর্ঘ সময় ধরে রাখা। প্যারামিটার কম্বিনেশন সামঞ্জস্য করে, ফিল্টার শর্ত যোগ করে, এবং স্টপ লস কৌশল অপ্টিমাইজ করে কৌশলটি উন্নত করা যায়, যাতে এটি বিভিন্ন পণ্য এবং বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে এবং আরও স্থিতিশীল মুনাফা অর্জন করতে পারে।

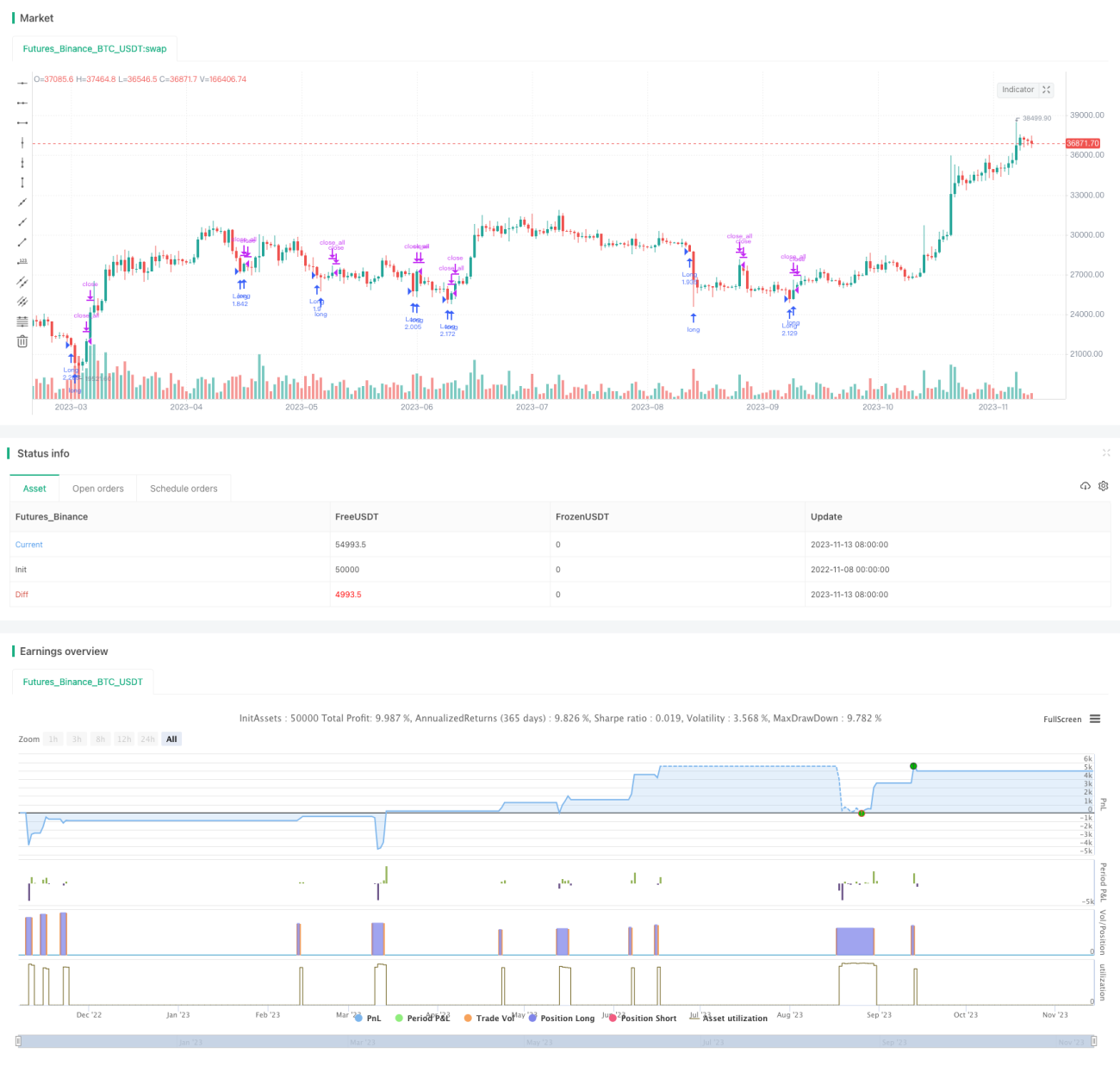

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1