CCI শক্তিশালী ব্রেকআউট কৌশল

সারসংক্ষেপ

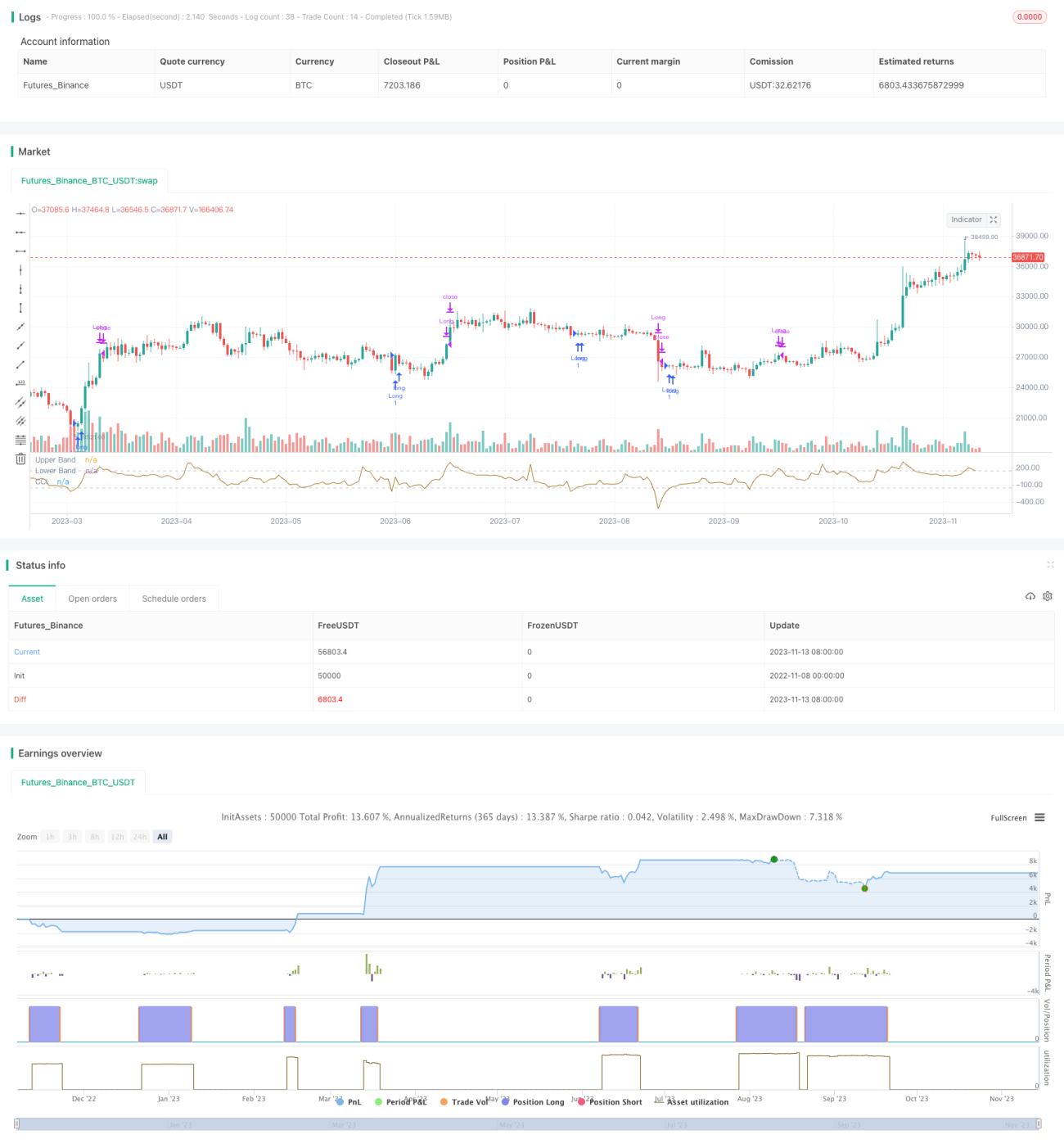

এই কৌশলটি ক্লাসিক্যাল কমোডিটি চ্যানেল ইনডেক্স (CCI) এর উপর ভিত্তি করে তৈরি, এবং শুধুমাত্র লং পজিশন নেয়। যখন CCI ইন্ডিকেটর অত্যন্ত নিম্ন স্তরে থাকে (CCI < -150 বা ব্যবহারকারী-নির্ধারিত থ্রেশহোল্ড) এবং আবার শক্তি অর্জন করে (অর্থাৎ পূর্ববর্তী ক্যান্ডেলের CCI-এর চেয়ে বর্তমান CCI বেশি), এবং একই সাথে দামের 'শক্তি' নিজেই ফিল্টার করা হয় (অর্থাৎ সিগন্যাল ক্যান্ডেলের ক্লোজিং প্রাইস অবশ্যই ওপেনিং প্রাইসের চেয়ে একটি নির্দিষ্ট পরিমাণ - নির্ধারিত 0.25% বেশি হতে হবে), তখন সিস্টেমটি বাজারে প্রবেশ করে। যখন স্টপ লসে পৌঁছায় অথবা দাম CCI-এর উপরের ব্যান্ডের উপরে চলে যায়, তখন পজিশন বন্ধ করে বেরিয়ে আসা হয়।

এই কৌশলটি উচ্চ জয়ের হার (50% এর বেশি) অর্জনের জন্য তৈরি করা হয়েছে, ট্রেন্ডের সম্পূর্ণ দৈর্ঘ্য ক্যাপচার করার পরিবর্তে। তাই, এটি সেই ট্রেডারদের জন্য উপযুক্ত যারা 'সম্ভাব্য লোকসান সহ্য করতে পারেন না'।

কৌশলের মূলনীতি

-

ta.sma()এবংta.dev()ফাংশন ব্যবহার করে CCI ইন্ডিকেটর এবং এর ব্যান্ড তৈরি করা হয়। -

ট্রেডিং শুরুর তারিখ নির্বাচন করতে

inputব্যবহার করা হয় এবং ব্যাকটেস্টিং উইন্ডো সেট করা হয়। -

এন্ট্রির শর্ত: CCI নিচের লাইন ভেদ করে এবং উঠতে শুরু করে, সাথে সিগন্যাল ক্যান্ডেলের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে 0.25% বেশি হতে হবে।

-

এক্সিটের শর্ত 1: CCI উপরের লাইন ভেদ করলে, টেক প্রফিট নিয়ে বেরিয়ে আসা।

-

এক্সিটের শর্ত 2: স্টপ লস লাইন ভেঙে নিচে নামলে, লোকসান নিয়ে বেরিয়ে আসা।

-

কৌশলটি শুধুমাত্র লং করে, CCI ইন্ডিকেটরের শক্তি অনুযায়ী এন্ট্রির সময় নির্বাচন করে এবং স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

CCI ইন্ডিকেটর ব্যবহার করে ওভারবট/ওভারসেল্ড পরিস্থিতি শনাক্ত করে, যা কার্যকরভাবে রিভার্সাল সুযোগ ধরতে সাহায্য করে।

-

শুধুমাত্র লং দিক, যা ভুল অপারেশন থেকে অতিরিক্ত ঝুঁকি এড়ায়।

-

প্রাইস মুভমেন্টের শক্তি ফিল্টারিং নিশ্চিত করে যে এন্ট্রির সময় দাম ইতিমধ্যেই সমর্থন তৈরি করেছে।

-

স্টপ লস মেকানিজম একক ক্ষতি নিয়ন্ত্রণ করে, যা কার্যকরভাবে তহবিল ব্যবস্থাপনা করে।

-

ব্যাকটেস্টিং প্যারামিটার নমনীয়, এন্ট্রি ফিল্টার শর্ত সমন্বয় করা যায়।

-

জয়ের হার তুলনামূলকভাবে বেশি, যা তহবিল ব্যবস্থাপনায় মনোযোগী বিনিয়োগকারীদের জন্য উপযুক্ত।

-

কৌশলের ধারণা স্পষ্ট, কোড বাস্তবায়ন সহজ ও বোধগম্য।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

-

শুধুমাত্র লং দিক, ফলে স্বল্পমেয়াদী নিম্নমুখী ট্রেন্ড মিস হওয়ার সম্ভাবনা।

-

CCI প্যারামিটার সঠিকভাবে সেট না করলে কৌশল অকার্যকর হতে পারে।

-

স্টপ লস খুব বেশি ঢিলে হলে লোকসান কার্যকরভাবে নিয়ন্ত্রণ করা সম্ভব হয় না।

-

খুব শক্তিশালী লং ট্রেন্ডে স্টপ লস ভেঙে যেতে পারে, ফলে বড় লোকসান হতে পারে।

-

অত্যধিক ট্রেডিং ফ্রিকোয়েন্সি ট্রেডিং খরচের চাপ তৈরি করে।

সম্ভাব্য ঝুঁকি ব্যবস্থাপনা পদক্ষেপ:

-

CCI প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম মান খুঁজে বের করা।

-

স্টপ লসের পরিমাণ সমন্বয় করে ঝুঁকি এবং স্টপ লস ভাঙার সম্ভাবনার মধ্যে ভারসাম্য আনা।

-

ট্রেডিং খরচ বিবেচনায় নিয়ে এন্ট্রির ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা।

-

ট্রেন্ড এবং রেঞ্জ বিচার করে একতরফা ট্রেডিং এড়ানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ডায়নামিক স্টপ লস ব্যবহার করা, বাজারের ওঠানামার উপর ভিত্তি করে স্টপ লস দূরত্ব সমন্বয় করা।

-

MACD-এর মতো অন্যান্য ইন্ডিকেটরের সাথে একত্রিত করে স্টপ লসকে অতিরিক্ত ঢিলে হওয়া থেকে রক্ষা করা।

-

সেল的机会 যোগ করা, যখন CCI ইন্ডিকেটর অতিরিক্ত গরম হয় তখন শর্ট করার কথা বিবেচনা করা।

-

ট্রেডিং খরচের ফ্যাক্টর বিবেচনায় নিয়ে ন্যূনতম টেক প্রফিট দূরত্ব নির্ধারণ করা।

-

প্যারামিটার অপ্টিমাইজেশন এবং কৌশলের টাইমফ্রেম একত্রিত করে সর্বোত্তম কম্বিনেশন খুঁজে বের করা।

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

-

তহবিল ব্যবস্থাপনা মডিউল যোগ করে গতিশীলভাবে পজিশন সাইজ সমন্বয় করা।

সারসংক্ষেপ

সব মিলিয়ে, এই কৌশলটি CCI ইন্ডিকেটরের ওভারবট/ওভারসেল্ড বৈশিষ্ট্য ব্যবহার করে, দাম সমর্থন তৈরি করলে লং করে, স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে এবং উচ্চ জয়ের হারের ট্রেডিংয়ের লক্ষ্য রাখে। কৌশলটির সুবিধা হলো এটি সহজ ও পরিচালনাযোগ্য, ঝুঁকি নিয়ন্ত্রণ ভালো। বিদ্যমান দুর্বলতাগুলোর মধ্যে রয়েছে শুধুমাত্র লং করা, স্টপ লস খুব স্থির থাকা ইত্যাদি, যা প্যারামিটার অপ্টিমাইজেশন, বিক্রির পয়েন্ট যোগ করা, ডায়নামিক স্টপ লস ইত্যাদির মাধ্যমে উন্নত করা যেতে পারে। এই কৌশলটি উচ্চ জয়ের হার এবং তহবিল ব্যবস্থাপনায় মনোযোগী বিনিয়োগকারীদের জন্য উপযুক্ত।

- 1