প্রত্যাবর্তনের পর চক্র বিপরীতমুখী ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি সূচককে একত্রিত করে: মুভিং এভারেজ রিভার্সাল এবং ডিট্রেন্ড প্রাইস অসিলেটর, যা ট্রেডিং সিগন্যাল তৈরি করে এবং চক্রাকার রিভার্সাল ঘটার পর রিবাউন্ড ট্রেন্ড ক্যাপচার করার জন্য একটি ট্রেন্ড-ফলোয়িং কৌশল বাস্তবায়ন করে।

নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত দুটি প্রযুক্তিগত সূচক ব্যবহার করে ট্রেডিং সিগন্যাল নির্ধারণ করে:

- মুভিং এভারেজ রিভার্সাল

এই অংশটি বিগত দুই দিনের ক্লোজিং প্রাইসের ঊর্ধ্বগতি/নিম্নগতি এবং ফাস্ট লাইন K মানের আকারের সংমিশ্রণ ব্যবহার করে রিভার্সাল সিগন্যাল হয়েছে কিনা তা নির্ধারণ করে। যখন দাম বিগত দুই দিনে ক্রমাগত বৃদ্ধি পায় এবং ফাস্ট লাইন K মান স্লো লাইন K মানের নিচে থাকে, তখন একটি বাই সিগন্যাল তৈরি হয়; যখন দাম বিগত দুই দিনে ক্রমাগত হ্রাস পায় এবং ফাস্ট লাইন K মান স্লো লাইন K মানের উপরে থাকে, তখন একটি সেল সিগন্যাল তৈরি হয়।

- ডিট্রেন্ড প্রাইস অসিলেটর (Detrend Price Oscillator)

ডিট্রেন্ড প্রাইস অসিলেটর সূচকটি একটি অনুভূমিক মুভিং এভারেজ আঁকে এবং দামের সাথে তার সম্পর্কের ভিত্তিতে দামের চক্র চিহ্নিত করে। এটি গণনার সময়সীমার চেয়ে দীর্ঘ ট্রেন্ডগুলিকে ফিল্টার করে, তাই এটি মুভিং এভারেজের আড়ালে থাকা স্বল্পমেয়াদী চক্রীয় ওঠানামা সনাক্ত করতে পারে। যখন দাম এভারেজ লাইনের উপরে থাকে, তখন এটি একটি বাই সিগন্যাল, এবং যখন নিচে থাকে, তখন এটি একটি সেল সিগন্যাল।

এই কৌশলটি দুটি সূচকের সংকেত একত্রিত করে, অর্থাৎ, যখন মুভিং এভারেজ রিভার্সাল সিগন্যাল দেখা দেয় এবং একই সময়ে ডিট্রেন্ড প্রাইস অসিলেটরও একটি নিশ্চিত রিভার্সাল সিগন্যাল দেয়, তখন একটি ট্রেডিং অর্ডার তৈরি হয়। এটি কিছু অকার্যকর রিভার্সাল সিগন্যাল ফিল্টার করতে সাহায্য করে এবং রিভার্সালের পর রিবাউন্ডের ট্রেন্ড সুযোগ ক্যাপচার করে।

সুবিধা

এই কৌশলটির সবচেয়ে বড় সুবিধা হলো এটি দুটি সূচকের শক্তিকে যুক্তিসঙ্গতভাবে ব্যবহার করে পরস্পরকে নিশ্চিত করে, যার ফলে অকার্যকর সিগন্যাল কার্যকরভাবে ফিল্টার করা যায় এবং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়।

মুভিং এভারেজ রিভার্সাল সূচক নিজেই সহজেই ভুল সিগন্যাল তৈরি করতে পারে; শুধুমাত্র এর উপর নির্ভর করে সিদ্ধান্ত নিলে দাম বেশি হলে কিনে এবং কম হলে বিক্রি করে ফাঁদে পড়ার সম্ভাবনা থাকে। অন্যদিকে, ডিট্রেন্ড প্রাইস অসিলেটর যুক্ত করলে অ-আদর্শ রেঞ্জে রিভার্সাল অপারেশন এড়ানো যায়।

ডিট্রেন্ড প্রাইস অসিলেটরের প্যারামিটার সেটিংও নির্ধারণ করে যে এটি শুধুমাত্র স্বল্পমেয়াদী ওঠানামা সনাক্ত করে, যা মুভিং এভারেজ রিভার্সালের বিচারের সাথে খুব ভালভাবে মিলে যায় এবং যুক্তিসঙ্গত রিভার্সাল সময় চিহ্নিত করতে সহায়তা করে।

ঝুঁকি

এই কৌশলটির প্রধান ঝুঁকিগুলি হল:

- রিবাউন্ডের শক্তি অপর্যাপ্ত, সহজেই ফাঁদে পড়ার সম্ভাবনা

মুভিং এভারেজ রিভার্সাল প্রায়ই সাইডওয়ে কনসলিডেশন রেঞ্জে ঘটে। যদি রিবাউন্ডের শক্তি অপর্যাপ্ত হয়, তবে দাম আবার স্টপ-লস ট্রিগার করে ফিরে আসতে পারে এবং লাভ করা সম্ভব নয়।

- প্যারামিটার সেটিং সঠিক না হওয়া

ডিট্রেন্ড প্রাইস অসিলেটরের প্যারামিটার খুব বড় হলে মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড চিহ্নিত হবে; খুব ছোট হলে ভুল সিদ্ধান্তের ঝুঁকি বাড়বে। বিভিন্ন যন্ত্রের জন্য সতর্কতার সাথে পরীক্ষা করা প্রয়োজন।

- অপ্রত্যাশিত ঘটনার কারণে রিভার্সাল ব্যর্থ হওয়া

গুরুত্বপূর্ণ ব্রেকিং নিউজ বা ঘটনা হস্তক্ষেপ করলে পূর্ববর্তী ট্রেন্ড বিচার ব্যাহত হতে পারে, যার ফলে রিভার্সাল সিগন্যাল অকার্যকর হয়ে যায়। মৌলিক বিষয়ের খবর পর্যবেক্ষণ করা দরকার এবং ঘটনার সময় অন্ধভাবে ট্রেড এড়ানো উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

নিম্নলিখিত পয়েন্টগুলি থেকে কৌশলটি আরও অপ্টিমাইজ করা যেতে পারে:

- স্টপ-লস মেকানিজম যুক্ত করা

ট্রেলিং স্টপ-লস বা টাইম-বেসড স্টপ-লস সঠিকভাবে সেট করলে একক ক্ষতি নিয়ন্ত্রণ করা যায়।

- ভলিউম সূচক যুক্ত করা

ট্রেডিং ভলিউমের নিশ্চিতকরণ যুক্ত করা, যেমন গড় ভলিউম অতিক্রম করলেই সিগন্যাল দেওয়া, অপর্যাপ্ত ভলিউমের কারণে অকার্যকর ব্রেকআউট এড়াতে সাহায্য করে।

- গতিশীল প্যারামিটার অপ্টিমাইজেশন

বাজারের পর্যায় অনুযায়ী প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা; স্পষ্ট ট্রেন্ডে প্যারামিটার শিথিল করা এবং সাইডওয়েতে কঠোর করা।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে গতিশীল অপ্টিমাইজেশন

র্যান্ডম ফরেস্টের মতো মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার কম্বিনেশন মূল্যায়ন ও নির্বাচন করে গতিশীল বুদ্ধিমান অপ্টিমাইজেশন বাস্তবায়ন করা।

সারসংক্ষেপ

এই কৌশলটি দুটি সূচকের শক্তিকে ভালভাবে একত্রিত করে, রিভার্সাল পয়েন্টে রিবাউন্ড ট্রেন্ড ক্যাপচার করে। যদিও এখনও ফাঁদে পড়া, প্যারামিটার অপ্টিমাইজেশন ইত্যাদি সমস্যা রয়েছে, তবে সামগ্রিক ধারণাটি পরিষ্কার এবং যুক্তিযুক্ত, যা আরও পরীক্ষা এবং অপ্টিমাইজেশনের যোগ্য, যাতে স্থিতিশীল লাভ অর্জন করা যায়।

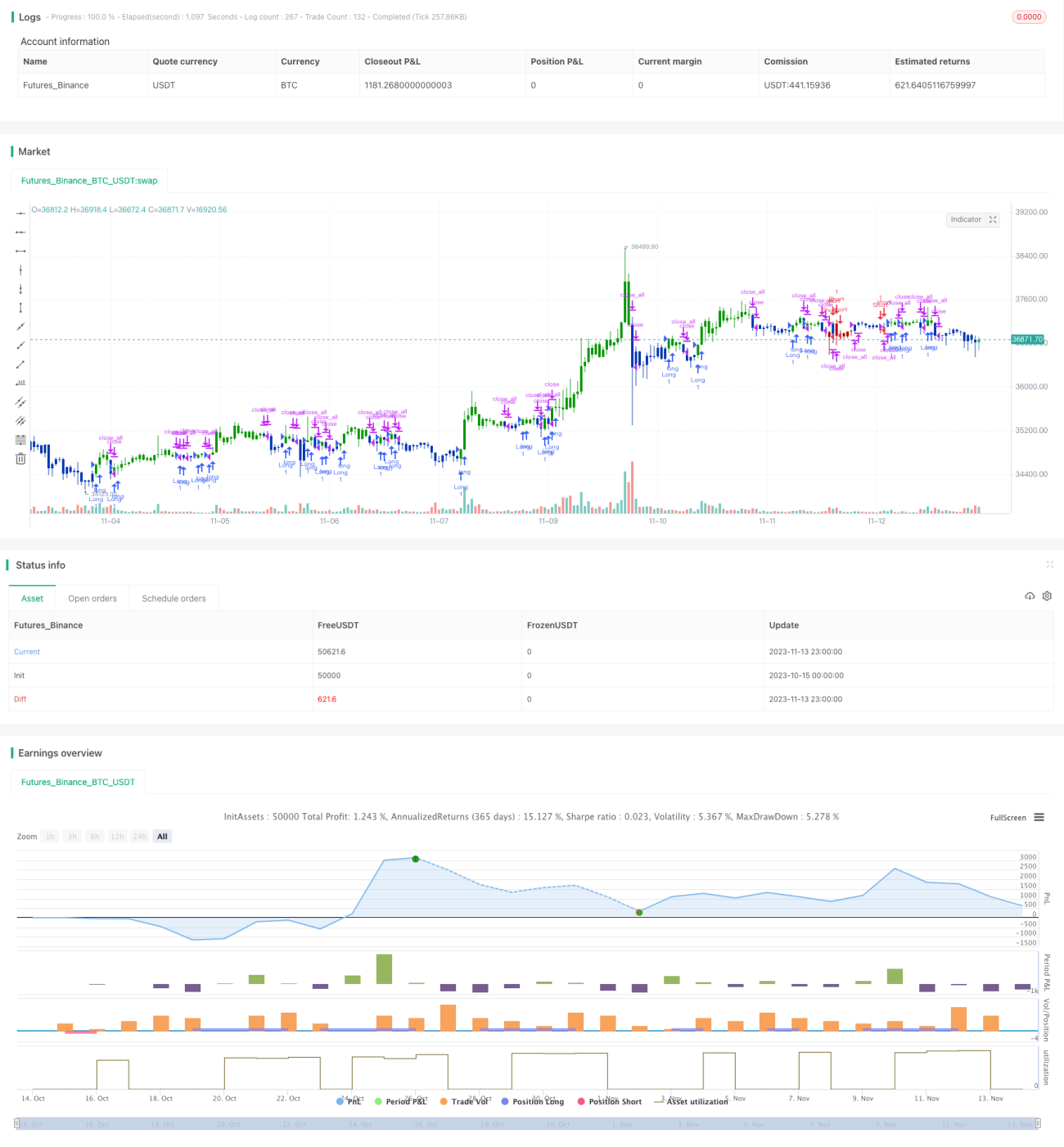

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1