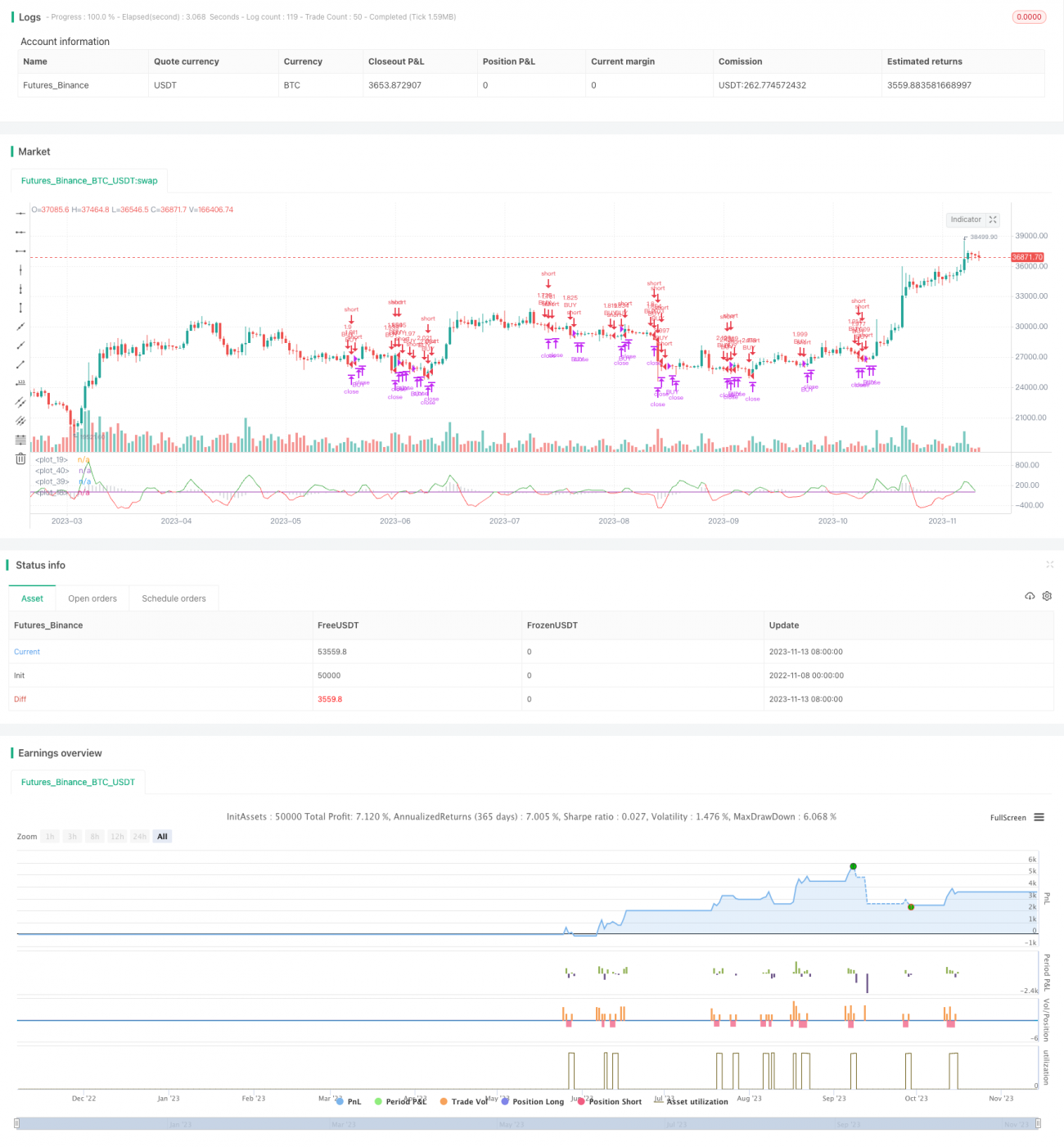

সারসংক্ষেপ

এই কৌশলটি বিটকয়েনের পতনশীল বাজার ধরতে TEMA, VWMACD এবং HMA – এই তিনটি ইন্ডিকেটর ব্যবহার করে। এর মূল লজিক হল যখন VWMACD 0 অক্ষের নিচে নামে, দাম HMA গড়ের নিচে থাকে এবং ফাস্ট TEMA স্লো TEMA-র নিচে থাকে তখন শর্ট পজিশন নেওয়া। যখন VWMACD 0 অক্ষের উপরে উঠে, দাম HMA গড়ের উপরে থাকে বা ফাস্ট TEMA স্লো TEMA-র উপরে উঠে তখন পজিশন ক্লোজ করা।

মূলনীতি

প্রথমে VWMACD গণনা করা হয় (সাধারণ MACD থেকে পার্থক্য শুধু মুভিং এভারেজ গণনার পদ্ধতিতে) এবং তা হিস্টোগ্রাম হিসেবে আঁকা হয়। তারপর HMA ট্রেন্ড ফিল্টার হিসেবে যোগ করা হয়। এরপর ফাস্ট TEMA (৫ পিরিয়ড) এবং স্লো TEMA (৮ পিরিয়ড) তৈরি করে যোগ করা হয় এবং এদের পার্থক্য ০ অক্ষের আশেপাশে প্লট করা হয়। এটি শর্ট সিদ্ধান্তের মূল চাবিকাঠি।

নির্দিষ্ট এন্ট্রি নিয়ম: যখন VWMACD ০ অক্ষের নিচে, দাম HMA গড়ের নিচে এবং ফাস্ট TEMA স্লো TEMA-র নিচে থাকে তখন শর্ট করা হয়।

নির্দিষ্ট এক্সিট নিয়ম: যখন VWMACD ০ অক্ষের উপরে উঠে, দাম HMA গড়ের উপরে উঠে অথবা ফাস্ট TEMA স্লো TEMA-র উপরে উঠে তখন পজিশন ক্লোজ করা হয়।

সুবিধা বিশ্লেষণ

- তিনটি ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়

- VWMACD ডাইভারজেন্স চিহ্নিত করে তুলনামূলক সঠিক ট্রেন্ডের বিচার করতে পারে

- HMA ট্রেন্ড ফিল্টার হিসেবে নয়েজ থেকে বিভ্রান্তি এড়ায়

- ফাস্ট ও স্লো TEMA-র সংমিশ্রণ স্বল্পমেয়াদী রিভার্সাল পয়েন্ট ধরে

- স্বল্প পিরিয়ডের প্যারামিটার ব্যবহার করে, যা হাই-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত, স্বল্পমেয়াদী পতনশীল বাজার ধরা সহজ হয়

ঝুঁকি বিশ্লেষণ

- একাধিক ইন্ডিকেটরের সংমিশ্রণ, প্যারামিটার সেটিং জটিল, অপ্টিমাইজেশনের অভিজ্ঞতা প্রয়োজন

- HMA ফিল্টার থাকা সত্ত্বেও ওঠানামাকারী বাজারে মিথ্যা ব্রেকআউট থেকে সাবধান থাকতে হবে

- স্বল্প পিরিয়ডের প্যারামিটার বাজারের নয়েজে বিভ্রান্ত হতে পারে, ভুল সিগন্যাল দিতে পারে

- স্টপ লস কঠোরভাবে নিয়ন্ত্রণ করতে হবে, যাতে অপ্রত্যাশিত বড় ক্ষতি এড়ানো যায়

- ট্রেডিং খরচ নিয়ন্ত্রণে রাখতে হবে, হাই-ফ্রিকোয়েন্সি ট্রেডিংয়ে কমিশন ঘর্ষণে ক্ষতি হতে পারে

অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন পিরিয়ডের প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে

- RSI, KD-র মতো অন্যান্য ইন্ডিকেটর যোগ করে সহায়ক বিচার করা যেতে পারে

- বিভিন্ন বাজার পরিস্থিতির উপর ভিত্তি করে অ্যাডাপটিভ প্যারামিটার ব্যবহার করা যেতে পারে

- স্টপ লস কৌশল অপ্টিমাইজ করা যেতে পারে, যেমন দামের সাথে মুভিং স্টপ লস

- ভলিউম ইন্ডিকেটর যুক্ত করা যেতে পারে, যাতে কম ভলিউমের মিথ্যা ব্রেকআউট এড়ানো যায়

সারসংক্ষেপ

এই কৌশলটি VWMACD, HMA এবং ফাস্ট ও স্লো TEMA-র সংমিশ্রণ ব্যবহার করে বিটকয়েনের স্বল্পমেয়াদী পতনশীল বাজার ধরার লক্ষ্য রাখে। এর সুবিধা হল সিগন্যাল তুলনামূলক নির্ভরযোগ্য এবং হাই-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত। তবে প্যারামিটার অপ্টিমাইজেশন জটিল এবং নয়েজ দ্বারা বিভ্রান্ত হওয়ার ঝুঁকি রয়েছে। প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে, সহায়ক ইন্ডিকেটর যোগ করে ইত্যাদি উপায়ে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা সম্ভব। সামগ্রিকভাবে, এই কৌশলটি একাধিক ইন্ডিকেটর নিশ্চিতকরণ এবং স্বল্প পিরিয়ডের প্যারামিটারের বৈশিষ্ট্য ব্যবহার করে বিটকয়েনের স্বল্পমেয়াদী পতনশীল বাজার তুলনামূলক নির্ভুলভাবে বিচার করতে সক্ষম, যা একটি কার্যকর হাই-ফ্রিকোয়েন্সি শর্টিং কৌশল।

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1