মাল্টি-টাইমফ্রেম RSI মুভিং এভারেজ ক্রসওভার কৌশল

সারসংক্ষেপ

মাল্টি-টাইম ফ্রেম RSI মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি হল একটি মাল্টি-টাইম ফ্রেমের ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি। এই স্ট্র্যাটেজি একইসাথে একাধিক টাইম ফ্রেমের RSI সূচক ব্যবহার করে এবং প্রতিটি টাইম ফ্রেমের RSI-কে ওয়েটেড মুভিং এভারেজ প্রক্রিয়ার মাধ্যমে প্রক্রিয়াজাত করে। শেষ পর্যন্ত দুটি সমন্বিত সংকেত সূচক তৈরি করা হয়। যখন দুটি সংকেত সূচকের মধ্যে গোল্ডেন ক্রস (Golden Cross) হয়, তখন লং পজিশন নেওয়া হয় এবং যখন ডেথ ক্রস (Death Cross) হয়, তখন শর্ট পজিশন নেওয়া হয়। এটি একটি সাধারণ ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি।

নীতি

স্ট্র্যাটেজিটি প্রথমে একাধিক টাইম ফ্রেমে (১ মিনিট, ৫ মিনিট, ১৫ মিনিট ইত্যাদি) RSI সূচক গণনা করে। তারপর প্রতিটি টাইম ফ্রেমের RSI-তে ১৫ দৈর্ঘ্যের ওয়েটেড মুভিং এভারেজ (VMA) প্রক্রিয়া প্রয়োগ করে, ফলে প্রতিটি টাইম ফ্রেমের জন্য RSI মুভিং এভারেজ পাওয়া যায়।

এরপর, সমস্ত টাইম ফ্রেমের RSI মুভিং এভারেজকে সমান ওজনে একত্রিত করে ফাস্ট লাইন এবং স্লো লাইন নামে দুটি সংকেত তৈরি করা হয়। ফাস্ট লাইন হল ১০০ পিরিয়ডের EMA এবং স্লো লাইন হল ১৫০ পিরিয়ডের EMA।

যখন ফাস্ট লাইন নিচ থেকে উপরে স্লো লাইন ভেঙে যায়, তখন ক্রয় সংকেত তৈরি হয়; যখন ফাস্ট লাইন উপরে থেকে নিচে স্লো লাইন ভেঙে যায়, তখন বিক্রয় সংকেত তৈরি হয়। এভাবে, মাল্টি-টাইম ফ্রেমের RSI-এর সমন্বিত ক্রসওভার সংকেত কার্যকরভাবে ট্রেন্ড অনুসরণ করতে পারে এবং একই সাথে স্বল্পমেয়াদী বাজারের শব্দ ফিল্টার করতে পারে।

সুবিধা

১. মাল্টি-টাইম ফ্রেম সমন্বয় দামের বক্ররেখাকে মসৃণ করতে পারে এবং মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে।

২. RSI সূচক ওভারবট/ওভারসোল্ড অবস্থা প্রতিফলিত করতে পারে, যা উচ্চ মূল্যে কেনা বা নিম্ন মূল্যে বিক্রি এড়াতে সাহায্য করে।

৩. একক মুভিং এভারেজ সিস্টেমের তুলনায় ডাবল মুভিং এভারেজ পজিশন ধারণে ভালো ফলাফল দেয়।

৪. SMA-এর পরিবর্তে VMA ব্যবহার করলে স্বল্পমেয়াদী ওঠানামা মুভিং এভারেজের উপর প্রভাব কমায়।

ঝুঁকি

১. মাল্টি-টাইম ফ্রেম স্ট্র্যাটেজির জন্য প্যারামিটার অপ্টিমাইজেশন প্রয়োজন; ভুল সেটিংসের কারণে এন্ট্রি খুব তাড়াতাড়ি বা খুব দেরিতে হতে পারে।

২. মুভিং এভারেজ সিস্টেম বক্ররেখার ফিটিংয়ে ভালো নয়, এবং ট্রেন্ড পরিবর্তনের পয়েন্টগুলিতে কর্মক্ষমতা দুর্বল।

৩. RSI সূচকে ডাইভারজেন্স তৈরি হতে পারে, তাই বিপরীত সংকেতের প্রতি সতর্ক থাকা উচিত।

সমাধান: টাইম ফ্রেম প্যারামিটার সেটিংস সামঞ্জস্য করুন; অন্যান্য সূচক যেমন MACD ইত্যাদির সাথে ট্রেন্ড মূল্যায়ন করুন; RSI ডাইভারজেন্স সংকেত সম্পর্কে সতর্ক থাকুন।

অপ্টিমাইজেশনের দিক

১. টাইম ফ্রেমের সংখ্যা এবং প্যারামিটার সেটিংস অপ্টিমাইজ করে ট্রেন্ডকে আরও ভালভাবে ক্যাপচার করা।

২. ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস মেকানিজম যুক্ত করার কথা বিবেচনা করা।

৩. ট্রেন্ড এবং ডাইভারজেন্স নির্ণয়ের জন্য অন্যান্য সূচকের সাথে সমন্বয় করে সিদ্ধান্তের গুণমান উন্নত করা।

৪. বিভিন্ন পজিশন ধারণের পিরিয়ড প্যারামিটার পরীক্ষা করে সেরা ধারণের ফলাফল খুঁজে বের করা।

সারসংক্ষেপ

মাল্টি-টাইম ফ্রেম RSI মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি একাধিক টাইম রেঞ্জের RSI সূচকের সমন্বিত বিচার এবং মুভিং এভারেজ সিস্টেম ব্যবহার করে দামের বক্ররেখাকে মসৃণ করে এবং ট্রেডিং সংকেত তৈরি করে। এটি একটি সাধারণ মাল্টি-টাইম ফ্রেমের ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি। এই স্ট্র্যাটেজির সুবিধা হল এটি কার্যকরভাবে ট্রেন্ড অনুসরণ করতে পারে এবং একই সাথে শব্দ ফিল্টার করতে পারে, তবে প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের দিকে নজর দেওয়া প্রয়োজন। আরও অপ্টিমাইজেশনের মাধ্যমে এই স্ট্র্যাটেজি একটি শক্তিশালী ট্রেন্ড ফলোয়িং সিস্টেমে পরিণত হতে পারে।

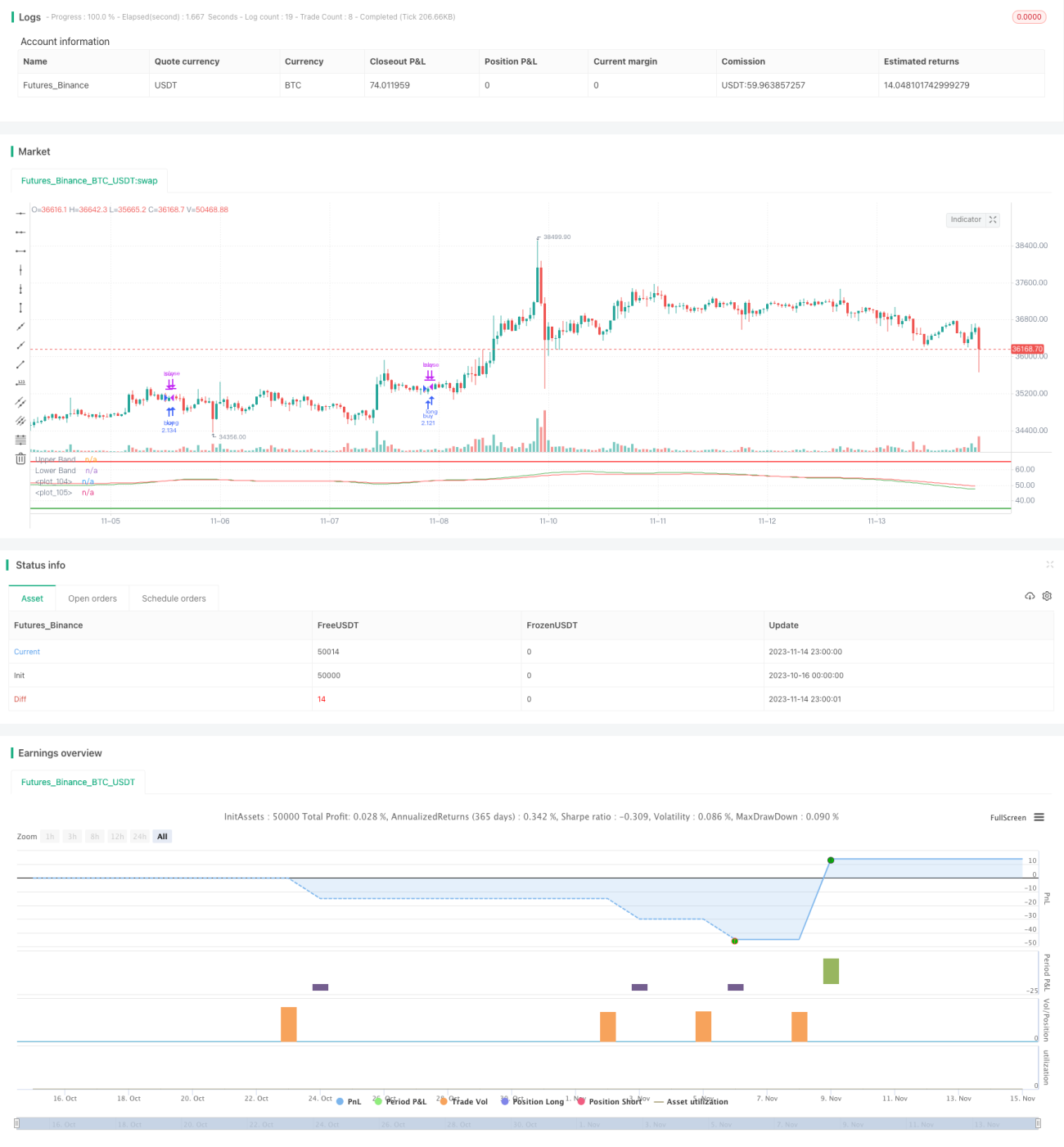

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI multitimeframe SMA crossover", shorttitle="RSI multitimeframe strategy", default_qty_type= strategy.percent_of_equity, margin_long=50, default_qty_value=150)

res1 = input(title="Res 01", type=input.resolution, defval="1")- 1