দ্বৈত মোমেন্টাম সূচক ব্রেকআউট কৌশল

সারসংক্ষেপ

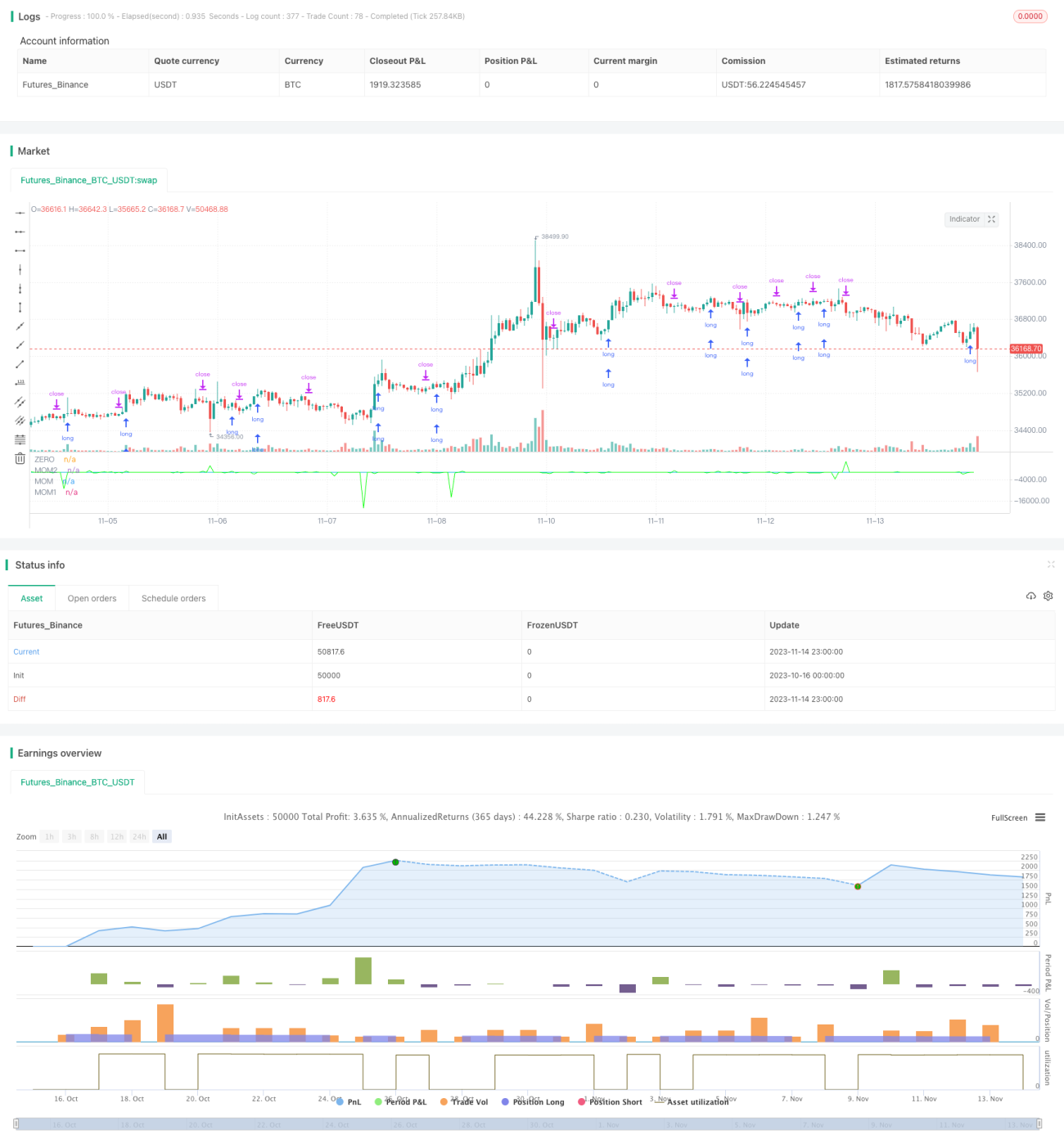

কৌশলটি একটি দ্বৈত গতিবেগ নির্দেশক ব্রেকআউট কৌশল। এটি দুটি ভিন্ন প্যারামিটার সেটিংস সহ দুটি গতিবেগ নির্দেশক ব্যবহার করে, যখন উভয় গতিবেগ নির্দেশক শূন্য অক্ষ অতিক্রম করে তখন ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটি শুধুমাত্র লং এন্ট্রি করে, শর্ট শুধুমাত্র পজিশন বন্ধ করার জন্য ব্যবহার করা হয়।

কৌশলের নীতি

কোডটি প্রথমে কৌশল বৈশিষ্ট্য যেমন অর্ডার মোড, কমিশন মোড ইত্যাদি নির্ধারণ করে। তারপর এটি দুটি গতিবেগ নির্দেশক গণনা করে:

pine

// Momentum settings

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// Momentum code

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 হল ভিত্তি গতিবেগ নির্দেশক, দৈর্ঘ্য i_len, ডেটা উৎস i_src, এবং শতাংশ গণনা করা হবে কিনা তা i_percent দ্বারা নির্ধারিত হয়।

mom1 হল mom0 কে ডেটা উৎস হিসেবে ব্যবহার করে দৈর্ঘ্য 1 এর গতিবেগ নির্দেশক।

mom2 হল মূল ডেটা i_src কে উৎস হিসেবে ব্যবহার করে দৈর্ঘ্য 1 এর গতিবেগ নির্দেশক।

শেষ পর্যন্ত ব্যবহৃত গতিবেগ নির্দেশক momX ডিফল্টভাবে mom1, তবে mom2 নির্বাচন করাও সম্ভব।

যখন mom0 এবং momX উভয়ই 0 অক্ষ অতিক্রম করে, তখন লং করা হয়; যখন mom0 এবং momX উভয়ই 0 অক্ষের নিচে থাকে, তখন পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

-

ভিন্ন প্যারামিটার সেটিংস সহ দ্বৈত গতিবেগ নির্দেশক ব্যবহার করলে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়, দ্বৈত নিশ্চিতকরণ মিথ্যা সিগন্যাল কমিয়ে দেয়।

-

শুধুমাত্র লং এন্ট্রি করা এবং শর্ট শুধুমাত্র পজিশন বন্ধ করার জন্য ব্যবহার করা ট্রেডিং ফ্রিকোয়েন্সি কমায় এবং ট্রেডিং খরচ হ্রাস করে।

-

গতিবেগ নির্দেশকের প্যারামিটারগুলি সামঞ্জস্যযোগ্য, যা বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে।

-

কোডের গঠন পরিষ্কার, বোঝা এবং পরিবর্তন করা সহজ।

-

ট্রেডিং মেসেজ সেটিংস যুক্ত করা হয়েছে, যা অটোমেটেড ট্রেডিং সিস্টেমের সাথে ব্যবহার করা যেতে পারে।

কৌশলের ঝুঁকি

-

দ্বৈত গতিবেগ নির্দেশক মিথ্যা সিগন্যাল কমাতে পারে, তবে দুর্বল ট্রেন্ড সিগন্যালও মিস করতে পারে।

-

শুধুমাত্র লং ট্রেড করা শর্ট ট্রেডের সুযোগ হারাতে পারে।

-

গতিবেগ নির্দেশকের প্যারামিটারগুলি যথাযথভাবে সেট না করলে ট্রেড অত্যধিক ঘন ঘন বা খুব মন্থর হতে পারে।

-

অপর্যাপ্ত ব্যাকটেস্ট ডেটা প্যারামিটার ওভারফিটিংয়ের কারণ হতে পারে।

-

দ্বৈত নিশ্চিতকরণ মিথ্যা সিগন্যাল কমালেও সম্পূর্ণরূপে এড়াতে পারে না, তাই বাস্তব ট্রেডিংয়ে ব্রেকআউটের বৈধতা লক্ষ্য করতে হবে।

কৌশল অপ্টিমাইজেশনের দিক

-

ভিন্ন দৈর্ঘ্য এবং শতাংশ গণনা করার প্যারামিটার সংমিশ্রণ পরীক্ষা করে সবচেয়ে ভাল প্যারামিটার খুঁজে বের করা যেতে পারে।

-

ট্রেন্ড নিশ্চিত হওয়ার পর শর্ট ট্রেডিং সিগন্যাল যুক্ত করে আরও বেশি ট্রেডিং সুযোগ গ্রহণ করা যেতে পারে।

-

ভিন্ন গতিবেগ নির্দেশক গণনা পদ্ধতি যেমন ROC, RSI ইত্যাদি পরীক্ষা করে আরও ভাল ফলাফল পাওয়া যেতে পারে।

-

ট্রেন্ড ফিল্টার যুক্ত করে রেঞ্জবাউন্ড মার্কেটে ট্রেডিং এড়ানো যেতে পারে।

-

স্টপ লস কৌশল অপ্টিমাইজ করে লাভ সর্বাধিক করার পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একটি সাধারণ দ্বৈত গতিবেগ নির্দেশক ব্রেকআউট কৌশল। এটি দ্বৈত নিশ্চিতকরণ ব্যবহার করে মিথ্যা সিগন্যাল কমায় এবং শুধুমাত্র লং এন্ট্রির মাধ্যমে ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করে। কৌশলটির সুবিধা হল সহজবোধ্যতা, বাস্তবায়নে সহজতা এবং প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণে উন্নতির যথেষ্ট সুযোগ। সামগ্রিকভাবে, এই কৌশলটি মোমেন্টাম ব্রেকআউট কৌশলের ভিত্তি কাঠামো হিসাবে কার্যকর, তবে বাস্তব ট্রেডিংয়ে স্থিতিশীল লাভের জন্য নির্দিষ্ট বাজারের জন্য অপ্টিমাইজ করে সামঞ্জস্য করতে হবে।

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1