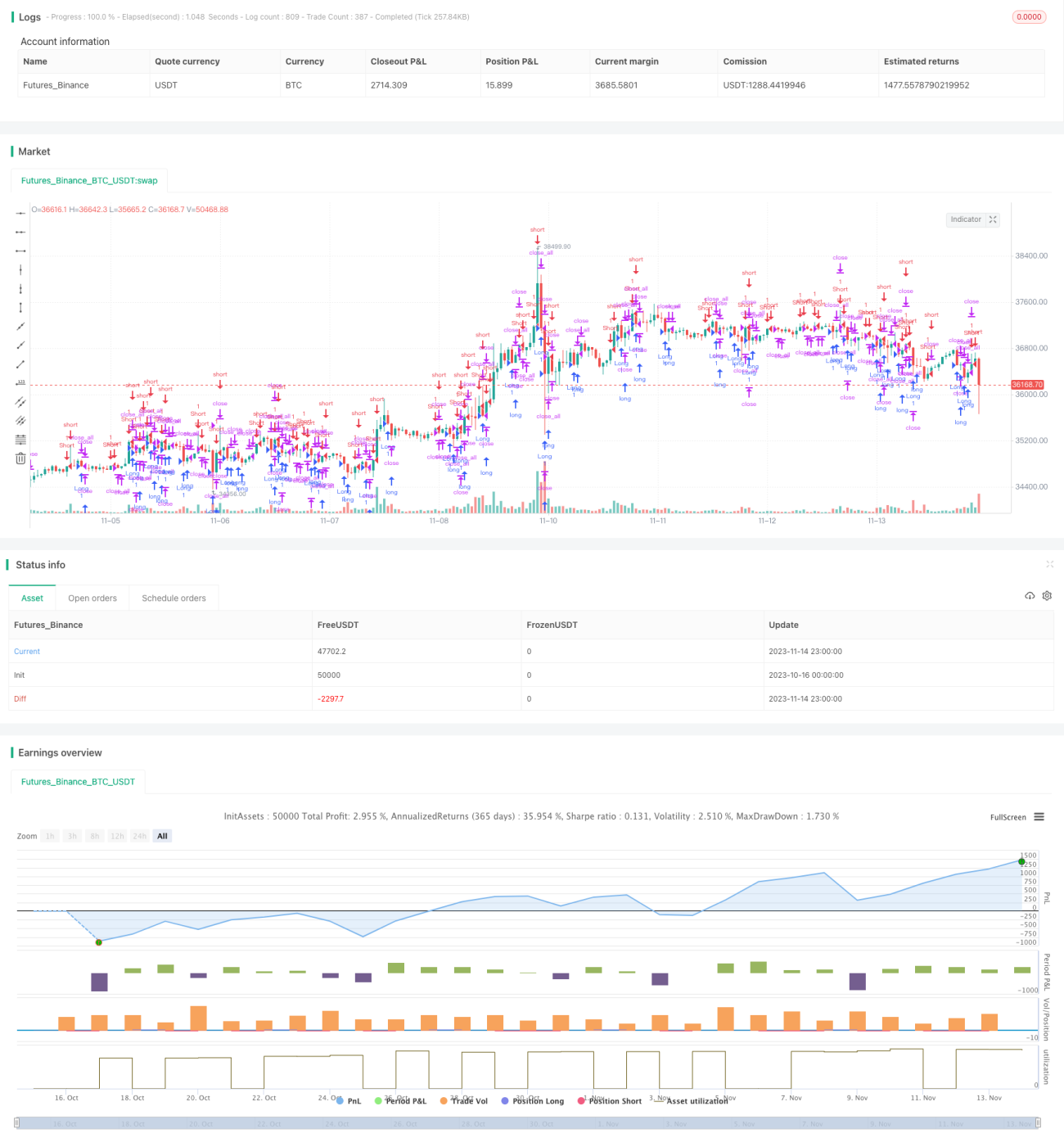

ক্যান্ডেলস্টিক বডি ভিত্তিক লং-শর্ট কৌশল

সারসংক্ষেপ

এই কৌশলটি ক্যান্ডেলস্টিকের দেহের দৈর্ঘ্যের উপর ভিত্তি করে বুলিশ বা বিয়ারিশ দিক নির্ধারণ করে। এটি সাম্প্রতিক ৩০টি ক্যান্ডেলস্টিকের গড় দেহের দৈর্ঘ্য গণনা করে। যখন বুলিশ ক্যান্ডেলের দেহের দৈর্ঘ্য গড় দেহের দৈর্ঘ্যের চেয়ে বেশি হয়, তখন লং পজিশন নেওয়া হয়; আর যখন বিয়ারিশ ক্যান্ডেলের দেহের দৈর্ঘ্য গড় দেহের দৈর্ঘ্যের চেয়ে বেশি হয়, তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের মূলনীতি

কৌশলটি প্রথমে ক্যান্ডেলস্টিকের দেহের দৈর্ঘ্য (body) এবং সাম্প্রতিক ৩০টি ক্যান্ডেলস্টিকের দেহের দৈর্ঘ্যের গড় (sbody) গণনা করে।

যখন আজকের ক্যান্ডেলটি বিয়ারিশ (bar==-1) হয় এবং এর দেহের দৈর্ঘ্য গড় দেহের দৈর্ঘ্যের চেয়ে বেশি হয়, তখন একটি লং পজিশন খোলা হয় (up1)।

যখন আজকের ক্যান্ডেলটি বুলিশ (bar==1) হয় এবং এর দেহের দৈর্ঘ্য গড় দেহের দৈর্ঘ্যের চেয়ে বেশি হয়, তখন একটি শর্ট পজিশন খোলা হয় (dn1)।

লং পজিশন খোলার পর, যদি আজকের ক্যান্ডেলটি বুলিশ (bar==1) হয় এবং বর্তমান পজিশন লাভজনক অবস্থায় থাকে, তাহলে লং পজিশন বন্ধ করা হয়।

শর্ট পজিশন খোলার পর, যদি আজকের ক্যান্ডেলটি বিয়ারিশ (bar==-1) হয় এবং বর্তমান পজিশন লাভজনক অবস্থায় থাকে, তাহলে শর্ট পজিশন বন্ধ করা হয়।

এই কৌশলটি সহজ ও কার্যকরভাবে ক্যান্ডেলস্টিকের দেহের দৈর্ঘ্য ব্যবহার করে বাজারের ট্রেন্ড নির্ধারণ করে; দেহ যত বেশি লম্বা, ট্রেন্ড তত শক্তিশালী, তাই দেহের দৈর্ঘ্যকে বুলিশ বা বিয়ারিশ দিক নির্ধারণের ভিত্তি হিসেবে ব্যবহার করা হয়েছে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

কৌশলের ধারণা সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

-

ক্যান্ডেলস্টিকের দেহের দৈর্ঘ্য ব্যবহার করে ট্রেন্ড নির্ধারণ করা হয়, যা নয়েজ দ্বারা প্রভাবিত হওয়া এড়ায়।

-

গতিশীল গড় গণনা ব্যবহার করে, যা বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে।

-

লাভজনক অবস্থায় পজিশন বন্ধ করার শর্ত যোগ করায় কৌশলের রিটার্ন বাড়ানো সম্ভব।

-

কৌশলের প্যারামিটার কনফিগারযোগ্য, যা বিভিন্ন বাজার পরিবেশের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

-

বেশি লম্বা দেহ সবসময় শক্তিশালী ট্রেন্ড নির্দেশ করে না; এটি স্বাভাবিক ওঠানামাও হতে পারে।

-

গড় দেহের দৈর্ঘ্যের সময় উইন্ডো ঠিকমতো নির্ধারণ না করলে ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

-

অপ্রত্যাশিত ঘটনা কৌশলে লোকসান ডেকে আনতে পারে।

-

লং বা শর্ট পজিশন বেশিক্ষণ ধরে রাখলে লোকসান বাড়তে পারে।

ঝুঁকি মোকাবিলার সমাধান:

-

ট্রেন্ড নির্ধারণের জন্য অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে ব্যবহার করা, ভুল ট্রেড এড়ানো।

-

বিভিন্ন প্যারামিটার মান পরীক্ষা করে গড় দেহের দৈর্ঘ্যের হিসাব অপ্টিমাইজ করা।

-

স্টপ লস ও টেক প্রফিট শর্ত নির্ধারণ করা, যাতে একক লোকসান নিয়ন্ত্রণ করা যায়।

-

পজিশন খোলা ও বন্ধ করার লজিক অপ্টিমাইজ করা, যাতে পজিশন বেশিক্ষণ ধরে না থাকে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

MACD, RSI-এর মতো ইন্ডিকেটরের সাথে মিলিয়ে ট্রেন্ড নির্ধারণ করা, যাতে স্বাভাবিক ওঠানামার কারণে ভুল সিগন্যাল এড়ানো যায়।

-

গড় দেহের দৈর্ঘ্যের বিভিন্ন সময় উইন্ডো প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

পজিশন সাইজ নিয়ন্ত্রণ লজিক যোগ করা, যাতে লোকসানের সংখ্যা বাড়লে ধীরে ধীরে পজিশন সাইজ কমানো যায়।

-

ট্রেলিং স্টপ লস বা প্রফিট রেট-ভিত্তিক স্টপ লস নির্ধারণ করা, যাতে একক লোকসানের অনুপাত নিয়ন্ত্রণ করা যায়।

-

পজিশন খোলা ও বন্ধ করার শর্ত অপ্টিমাইজ করা, অকার্যকর ট্রেড এড়ানো। যেমন, পরপর ৩টি ক্যান্ডেলের দেহ লম্বা হলে তবেই পজিশন খোলা।

-

নির্দিষ্ট সময় বা গুরুত্বপূর্ণ ডেটা প্রকাশের আগে/পরে ট্রেড এড়িয়ে চলা, বিনিময় হারের প্রভাবজনিত লোকসান নিয়ন্ত্রণ করা।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট ও সহজবোধ্য; ক্যান্ডেলস্টিকের দেহের দৈর্ঘ্য এবং তার গড়ের সাথে তুলনা করে এন্ট্রি সময় নির্ধারণ করা হয়। কৌশলটির অপ্টিমাইজেশনের সুযোগ অনেক, বিভিন্ন দিক থেকে অপ্টিমাইজ ও সমন্বয় করে কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে আরও উপযোগী করা যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং শুরুর কৌশল হিসেবে যথেষ্ট সহজ ও নির্ভরযোগ্য, নতুন ট্রেডারদের ব্যবহার ও শেখার জন্য উপযুক্ত। ক্রমাগত অপ্টিমাইজেশন ও আরও বেশি ইন্ডিকেটরের সংমিশ্রণের মাধ্যমে কৌশলটির রিটার্ন ও স্থিতিশীলতা আরও বাড়ানো সম্ভব।

- 1