দ্বৈত মুভিং এভারেজ রিভার্সাল কৌশল

সংক্ষিপ্ত বিবরণ

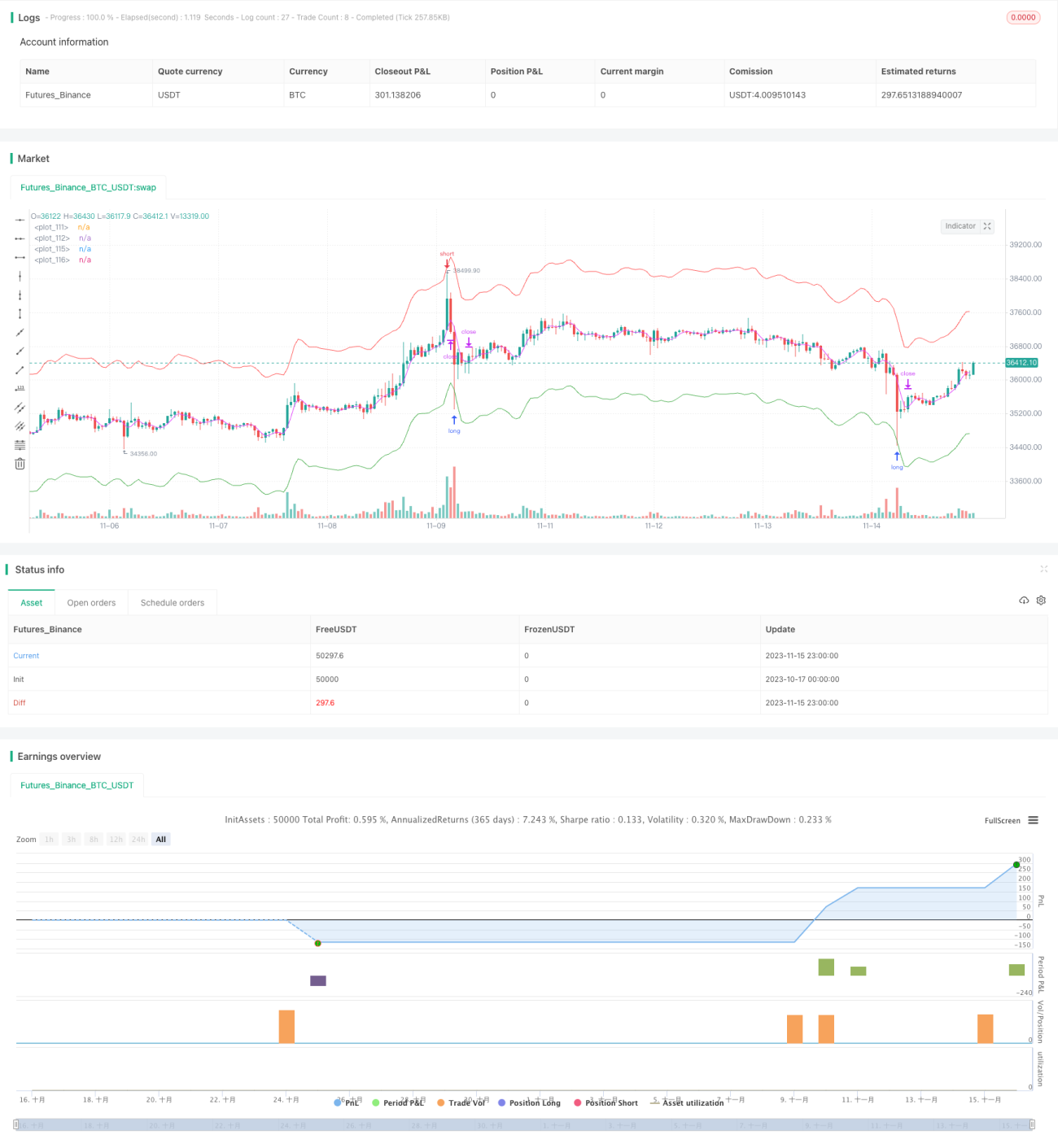

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি (Dual Moving Average Reversion Strategy) একটি সাধারণ স্বল্পমেয়াদী বিপরীত ট্রেডিং কৌশল। এই কৌশলটি দুটি ভিন্ন প্যারামিটার সেটিংস সহ মুভিং এভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে এবং ট্রেন্ড বিপরীত হলে মুনাফা অর্জন করে।

কৌশলের নীতি

এই কৌশলটি ট্রেডিং সিগন্যাল তৈরি করতে দুটি মুভিং এভারেজ ব্যবহার করে। প্রথম মুভিং এভারেজ maopening ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহৃত হয় এবং দ্বিতীয় মুভিং এভারেজ maclosing ট্রেডিং সিগন্যাল দিতে ব্যবহৃত হয়।

যখন maopening বাড়ে, তখন বোঝায় বর্তমানে ট্রেন্ড ঊর্ধ্বমুখী অবস্থায় আছে; যখন maopening কমে, তখন বোঝায় বর্তমানে ট্রেন্ড নিম্নমুখী অবস্থায় আছে। maclosing কে ১-এর বেশি একটি সহগ দ্বারা গুণ করা হয় যাতে এটি আরও সংবেদনশীল হয় এবং আগেই বিপরীত সিগন্যাল দিতে পারে।

বিশেষভাবে, যখন maopening বাড়ছে এবং maclosing maopening-এর নিচে নেমে যায়, তখন বোঝায় ট্রেন্ড বিপরীত হয়েছে, এই ক্ষেত্রে কৌশলটি শর্ট পজিশন খোলে; যখন maopening কমছে এবং maclosing maopening-এর উপরে উঠে যায়, তখন বোঝায় ট্রেন্ড বিপরীত হয়েছে, এই ক্ষেত্রে কৌশলটি লং পজিশন খোলে।

এই কৌশলের প্যারামিটারগুলির মধ্যে রয়েছে মুভিং এভারেজের ধরন, দৈর্ঘ্য, ডেটা সোর্স ইত্যাদি, এবং এগুলি সমন্বয় করে আরও ভাল ট্রেডিং ফলাফল পাওয়া যায়। এছাড়াও, কৌশলটিতে কিছু ঐচ্ছিক বৈশিষ্ট্য অন্তর্ভুক্ত রয়েছে, যেমন পজিশন খোলার পদ্ধতি, স্টপ-লস পদ্ধতি ইত্যাদি, যা প্রয়োজন অনুযায়ী সেট করা যেতে পারে।

সুবিধা বিশ্লেষণ

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজির সুবিধাগুলির মধ্যে রয়েছে:

-

ড্রডাউন ছোট, স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। দুটি দ্রুত মুভিং এভারেজ ব্যবহার করে দ্রুত স্বল্পমেয়াদী ট্রেন্ডের বিপরীত ধরা যায়, ড্রডাউন ছোট হয়।

-

বাস্তবায়ন সহজ, বুঝতে সহজ। দুটি মুভিং এভারেজের ক্রসই ট্রেডিং সিগন্যাল, খুবই স্পষ্ট ও সরল।

-

সমন্বয়যোগ্য প্যারামিটার অনেক, অপ্টিমাইজ করা যায়। দুটি মুভিং এভারেজের প্যারামিটার ও সহগ রয়েছে, অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা যায়।

-

স্কেলযোগ্য (স্কাজিউলেবল), অটোমেটেড ট্রেডিংয়ের জন্য উপযুক্ত। কৌশলের যুক্তি সহজ ও স্পষ্ট, এক্সিকিউশন ফ্রিকোয়েন্সি বেশি, প্রোগ্রামিংয়ের মাধ্যমে অটোমেটেড ট্রেডিং বাস্তবায়নের জন্য খুবই উপযুক্ত।

-

নিয়ন্ত্রণযোগ্য ঝুঁকি, স্টপ-লস মেকানিজম রয়েছে। মুভিং স্টপ-লস বা সংখ্যাগত স্টপ-লস সেট করে একক লস নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজির কিছু ঝুঁকিও রয়েছে:

-

ডুয়াল মুভিং এভারেজ ক্রসের ল্যাগ রয়েছে। মুভিং এভারেজ নিজেই দামের চেয়ে পিছিয়ে থাকে, ক্রস হওয়ার সময় ট্রেন্ড বিপরীত হয়েই কিছু সময় পার হয়ে যেতে পারে।

-

ফাঁদে পড়ার সম্ভাবনা। ট্রেন্ড বিপরীত স্থায়ী নাও হতে পারে, দ্রুত আবার বিপরীত হয়ে যেতে পারে, ফলে ফাঁদে পড়া যায়।

-

ড্রডাউন এখনও বিদ্যমান। সময়মতো স্টপ-লস একক লস কমাতে পারে, কিন্তু একটানা স্টপ-লস বড় ড্রডাউনও তৈরি করতে পারে।

-

ডেটা অপ্টিমাইজেশন ঝুঁকি। প্যারামিটার অত্যধিক অপ্টিমাইজ করলে ঐতিহাসিক ডেটাতে ভালো ফলাফল হলেও লাইভ ট্রেডিংয়ে খারাপ হতে পারে।

ঝুঁকি মোকাবেলার সমাধানগুলির মধ্যে রয়েছে:

-

প্যারামিটার অপ্টিমাইজ করে দ্রুত প্রতিক্রিয়াশীল মুভিং এভারেজ সেটিংস খুঁজে বের করা।

-

অন্যান্য সূচক যুক্ত করে ফাঁদে পড়া এড়ানো, যেমন ভলিউম-প্রাইস সূচক, অস্বাভাবিকতা সূচক ইত্যাদি।

-

স্টপ-লস অবস্থান সমন্বয় করে একটানা স্টপ-লসের সম্ভাবনা কমানো।

-

একাধিক প্যারামিটার সেট নিয়ে অপ্টিমাইজেশন টেস্ট করে প্যারামিটারের দৃঢ়তা মূল্যায়ন করা।

অপ্টিমাইজেশনের দিক

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন ধরনের মুভিং এভারেজ পরীক্ষা করা, আরও দ্রুত প্রতিক্রিয়াশীল মুভিং এভারেজ খোঁজা। যেমন Kama, ZLEMA ইত্যাদি।

-

মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম দৈর্ঘ্য কম্বিনেশন খোঁজা। সাধারণত ছোট সময়ের মুভিং এভারেজ বেশি কার্যকর।

-

বিভিন্ন ডেটা সোর্স পরীক্ষা করা, যেমন ক্লোজিং প্রাইস, এভারেজ প্রাইস, টিপিক্যাল প্রাইস ইত্যাদি।

-

ট্রেন্ড ফিল্টার যোগ করা, অনুপযুক্ত রিভার্সাল সিগন্যাল এড়ানো। ডনচিয়ান চ্যানেল ইত্যাদি ব্যবহার করা যেতে পারে।

-

অন্যান্য সূচক দিয়ে নিশ্চিতকরণ যোগ করা, যেমন ভলিউম-প্রাইস সূচক MACD, OBV ইত্যাদি।

-

ঝুঁকি ব্যবস্থাপনা মেকানিজম যোগ করা, যেমন মুভিং স্টপ-লস, অ্যাকাউন্টের সর্বোচ্চ লস ইত্যাদি।

-

কম্বিনেশন অপ্টিমাইজেশন করা, সর্বোত্তম সম্পদ বরাদ্দ অনুপাত খোঁজা।

-

প্যারামিটার দৃঢ়তা পরীক্ষা যোগ করা, প্যারামিটার অত্যধিক অপ্টিমাইজেশনের ঝুঁকি মূল্যায়ন করা।

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি একটি সহজ ও ব্যবহারিক স্বল্পমেয়াদী কৌশল, যা বাজারের স্বল্পমেয়াদী বিপরীত ধরা দিতে উপযুক্ত। এই কৌশলের ড্রডাউন ছোট, বাস্তবায়ন সহজ, এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য খুবই উপযুক্ত। তবে এর কিছু সমস্যাও রয়েছে, যেমন ল্যাগ, ফাঁদে পড়ার ঝুঁকি ইত্যাদি। প্যারামিটার অপ্টিমাইজেশন, সূচক ফিল্টার যোগ করা, ঝুঁকি নিয়ন্ত্রণ উন্নত করা ইত্যাদি পদ্ধতি প্রয়োগ করে কৌশলের কার্যকারিতা বাড়ানো যেতে পারে, এবং একটি স্থিতিশীল, লাইভ ট্রেডিং-উপযোগী কার্যকর কৌশল তৈরি করা যেতে পারে।

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1