বহু-কারক মোমেন্টাম রিভার্সাল সমন্বয় কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি মাল্টি-ফ্যাক্টর কম্বিনেশন কৌশল, যা বিপরীত ফ্যাক্টর এবং গতিবেগ ফ্যাক্টর একত্রে ব্যবহার করে, বাজারে বিপরীত সুযোগগুলি আবিষ্কারের উদ্দেশ্যে। কৌশলটি প্রথমে প্রসিদ্ধ বিপরীত ফ্যাক্টর ব্যবহার করে কনসলিডেশন ডাউনট্রেন্ডের পরে বিপরীত সুযোগ চিহ্নিত করে, তারপর গতিবেগ সূচক ব্যবহার করে দ্বিতীয় স্ক্রিনিং করে, বড় ট্রেন্ডের অধীনে বিপরীত মিথ্যা সংকেত ফিল্টার করে, ফলে স্বল্পমেয়াদী বিপরীত আরবিট্রেজ সুযোগ লক করে।

কৌশলের নীতি

এই কৌশলটি দুটি অংশ নিয়ে গঠিত:

-

123 বিপরীত ফ্যাক্টর

এই অংশটি ইন্ট্রাডে বিপরীত ধারণা ব্যবহার করে, আগের দিনের ক্লোজিং মূল্য এবং তার আগের দিনের ক্লোজিং মূল্যের সম্পর্ক নির্ণয় করে, ধীর K-লাইনের সাথে মিলিয়ে বিপরীত সুযোগ চিহ্নিত করে। নির্দিষ্ট লজিক হলো:

-

ক্রয় সংকেত: টানা দুই দিনের ক্লোজিং মূল্য কমার পর বর্তমান দিনের ক্লোজিং মূল্য বাড়ে, এবং নয় দিনের ধীর K-লাইন 50-এর নিচে থাকলে ক্রয় সংকেত তৈরি হয়;

-

বিক্রয় সংকেত: টানা দুই দিনের ক্লোজিং মূল্য বাড়ার পর বর্তমান দিনের ক্লোজিং মূল্য কমে, এবং নয় দিনের দ্রুত K-লাইন 50-এর উপরে থাকলে বিক্রয় সংকেত তৈরি হয়।

-

-

এল্ডার-ডিক মোমেন্টাম অসিলেটর (ETSI)

এই অংশটি তিনটি EMA ব্যবহরে করে মূল্য গতিবেগ মসৃণ করার পদ্ধতির মাধ্যমে গতিবেগ সূচক তৈরি করে। সূচকের সূত্র নিম্নরূপ:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)এখানে, xSMA_R হল মূল্য গতিবেগের EMA স্মুথিং মান, xSMA_aR হল মূল্য ওঠানামার প্রশস্ততার EMA স্মুথিং মান, xTSI হল উভয়ের অনুপাত দ্বারা গঠিত গতিবেগ সূচক, xEMA_TSI হল xTSI-এর পুনরায় EMA স্মুথিং। এই সূচকটি xTSI এবং xEMA_TSI-এর সম্পর্ক নির্ণয় করে, ট্রেডিং সংকেতের দিক হিসাবে।

শেষে, কৌশলটি দুই অংশের সংকেত AND অপারেশনে নিয়ে যায়, কেবলমাত্র যখন দুই ফ্যাক্টর একই দিকে সংকেত দেয় তখনই প্রকৃত ট্রেডিং আদেশ তৈরি হয়।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো মাল্টি-ফ্যাক্টর ডিজাইন, যা মিথ্যা সংকেত ফিল্টার করতে এবং উচ্চমানের ট্রেডিং সুযোগ আবিষ্কার করতে পারে। বিশেষ করে, প্রধানত নিম্নলিখিত তিনটি পয়েন্ট রয়েছে:

-

123 বিপরীত ফ্যাক্টর কনসলিডেশন ডাউনট্রেন্ডের পরে স্বল্পমেয়াদী রিবাউন্ড পয়েন্ট চিহ্নিত করতে পারে।

-

ETSI (এল্ডার-ডিক গতিবেগ সূচক) কার্যকরভাবে বড় ট্রেন্ডের দিক নির্ণয় করতে পারে, বড় ট্রেন্ডের অধীনে বিপরীত সংকেত ঘটতে বাধা দেয়, ফলে মিথ্যা সংকেত ফিল্টার করে।

-

দুই অংশের সংকেত AND অপারেশন ব্যবহার করলে সংকেতের গুণমান বৃদ্ধি পায়, কৌশলের স্থিতিশীলতা বাড়ে।

কৌশলের ঝুঁকি

যদিও কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য মাল্টি-ফ্যাক্টর ডিজাইন ব্যবহার করে, তবুও নিম্নলিখিত প্রধান ঝুঁকিগুলি বিদ্যমান:

-

বিপরীত সংকেত অসিলেটিং ট্রেন্ডে ঘটতে পারে, যেখানে লাভ করা সম্ভব নয়।

-

দুই ফ্যাক্টরের মধ্যে প্যারামিটার সেটিংয়ে সাবজেক্টিভিটি থাকতে পারে, যা নির্দিষ্ট পণ্যের ওভারফিটিং করতে পারে।

-

বিপরীত হওয়ার পরে মূল্য পুনরায় ঘুরে যাওয়ার ফলে ক্ষতির ঝুঁকি বাড়তে পারে।

এই ঝুঁকিগুলি প্যারামিটার অপ্টিমাইজ করে আরও পণ্যের সাথে খাপ খাওয়ানো, বিপরীতের পরে পজিশন ধারণের সময় নিয়ন্ত্রণ করা, রিয়েল-টাইমে সূচক সম্পর্কের পরিবর্তন পর্যবেক্ষণ করার মতো উপায়ে হ্রাস করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন

এই কৌশলটি প্রধানত নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

দুই ফ্যাক্টরের প্যারামিটার সমন্বয় করে আরও উপযুক্ত ডেটা স্যাম্পল খোঁজা।

-

স্টপ-লস কৌশল যোগ করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

-

ট্রেন্ডিং পণ্য এবং অসিলেটিং পণ্যের জন্য ভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করা।

-

ফ্যাক্টর ওয়েটিং মেকানিজম যোগ করে, যাতে ভালো পারফর্ম করা ফ্যাক্টরের বেশি ওজন থাকে।

-

মেশিন লার্নিং অ্যালগরিদম যোগ করে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন এবং আপডেট বাস্তবায়ন করা।

সারসংক্ষেপ

এই কৌশলটি সফলভাবে বিপরীত ফ্যাক্টর এবং গতিবেগ সূচক একত্রিত করে, মাল্টি-ফ্যাক্টর অপ্টিমাইজড ডিজাইন অর্জন করেছে। এটি কার্যকরভাবে স্বল্পমেয়াদী বিপরীত সুযোগ চিহ্নিত করতে পারে এবং গতিবেগ সূচক ব্যবহার করে সংকেতের দ্বিতীয় যাচাই করে, ফলে কৌশলের জয়ের হার বৃদ্ধি পায়। যদিও কৌশলটিতে এখনও কিছু উন্নতির জায়গা রয়েছে, এর মূল ধারণা কোয়ান্টিটেটিভ কৌশলের ডিজাইনের জন্য একটি ভালো রেফারেন্স প্রদান করে।

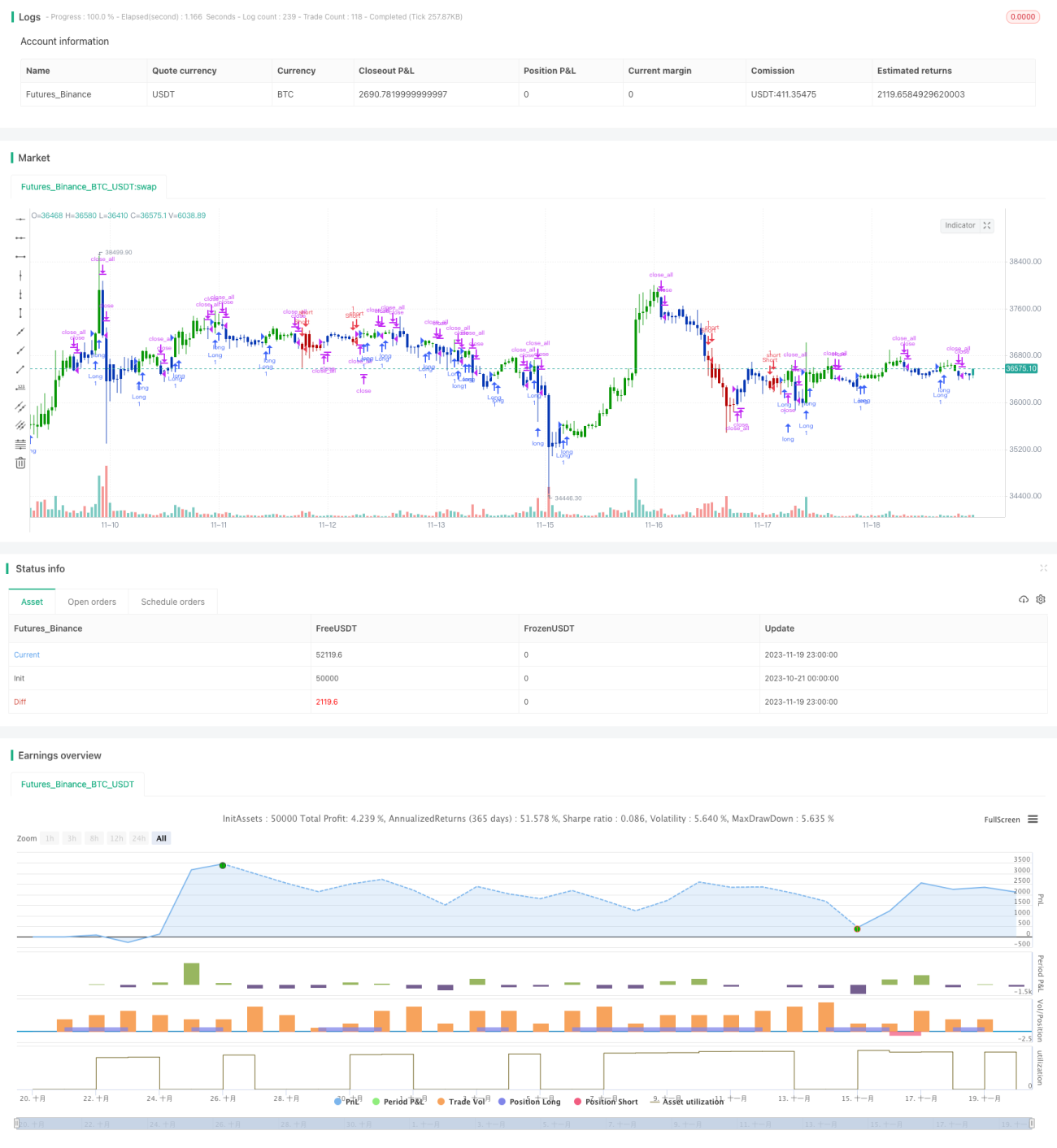

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1