গোল্ডেন ক্রস মুভিং অ্যাভারেজ ব্রেকআউট বোলিঞ্জার ব্যান্ডস স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

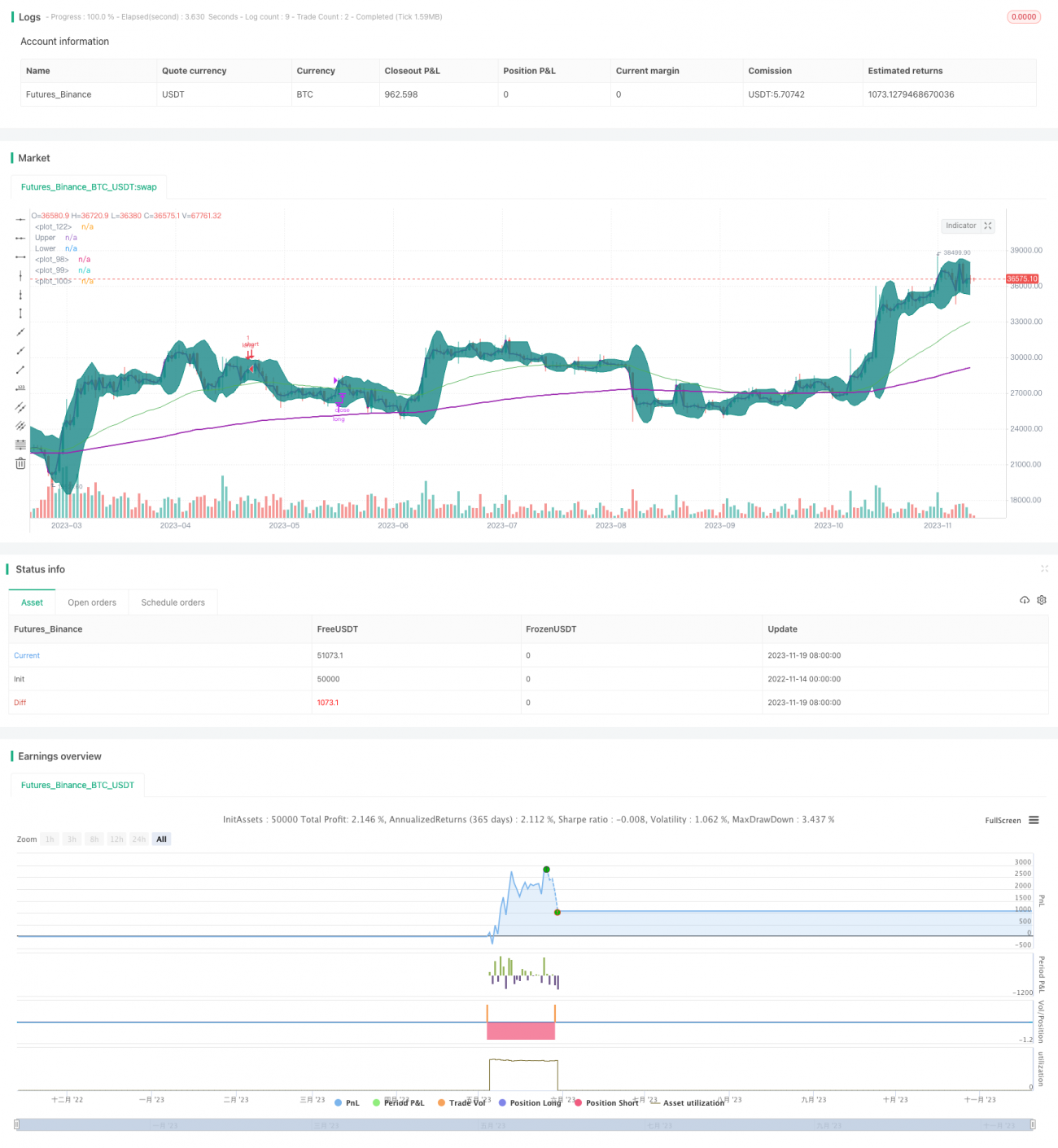

এই কৌশলটি মুভিং এভারেজ ইন্ডিকেটর, বলিঞ্জার ব্যান্ড ইন্ডিকেটর এবং ভলিউম ওয়েটেড এভারেজ প্রাইস (VWAP) ইন্ডিকেটরকে একত্রিত করে। গোল্ডেন ক্রস গঠিত হলে এবং স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের উপরে উঠে গেলে এন্ট্রি নির্ধারণ করা হয়। কৌশলটি বলিঞ্জার ব্যান্ড চ্যানেল ব্যবহার করে শুধুমাত্র তখনই এন্ট্রি বিবেচনা করে যখন দাম বলিঞ্জার ব্যান্ডের নিচের রেখা স্পর্শ করে, যাতে বাজরে অস্থিরতায় ঘন ঘন প্রবেশ ও প্রস্থান এড়ানো যায়।

কৌশলের নীতি

এই কৌশলটি মূলত মুভিং এভারেজ ইন্ডিকেটরের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে এবং বলিঞ্জার ব্যান্ড ব্যবহার করে অস্থিরতার পরিসর চিহ্নিত করে কেনার পয়েন্ট নির্বাচন করে। বিশেষভাবে, কৌশলটিতে নিম্নলিখিত কয়েকটি মূল নিয়ম রয়েছে:

-

50-দিনের EMA এবং 200-দিনের EMA ব্যবহার করে গোল্ডেন ক্রস নির্ধারণ ব্যবস্থা তৈরি করা হয়। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়, তখন এটি ঊর্ধ্বমুখী ট্রেন্ড হিসেবে বিবেচিত হয়।

-

যখন দাম VWAP-এর চেয়ে বেশি হয়, তখন ধরা হয় দাম বৃদ্ধির পর্যায়ে রয়েছে, যা লং পজিশন নেওয়ার জন্য উপযোগী।

-

যখন দাম সবেমাত্র বলিঞ্জার ব্যান্ডের নিচের রেখা স্পর্শ করে বা ভেঙে যায়, তখন এটি নির্দেশ করে যে শেয়ারের দাম সম্ভবত রিবাউন্ড পয়েন্টের কাছাকাছি রয়েছে, যা একটি ভালো সুযোগ।

-

লং পজিশনে প্রবেশের পর, যখন দাম বলিঞ্জার ব্যান্ডের উপরের রেখা অতিক্রম করে, তখন সময়মতো লাভ বুক করে বেরিয়ে যাওয়া হয়।

এই নিয়মগুলির সংমিশ্রণের মাধ্যমে, কৌশলটি বুলিশ বাজারে উপযুক্ত ক্রয় পয়েন্ট নির্বাচন করে এবং স্টপ লস ও টেক প্রফিট সেট করে লাভ নিশ্চিত করে।

কৌশলের সুবিধা

-

গোল্ডেন ক্রস নির্ধারণ ব্যবস্থা ব্যবহার করে প্রধান ট্রেন্ডের দিক নির্ধারণ করা হয়, যা অস্থির বাজারে ছোট লাভ ও ক্ষতি এড়ায়।

-

VWAP ইন্ডিকেটর দামের ওঠানামার দিক নির্ধারণে সহায়তা করে, যাতে ক্রয় পয়েন্ট নির্বাচন আরও নির্ভুল হয়।

-

বলিঞ্জার ব্যান্ড ইন্ডিকেটর ক্রয় পয়েন্ট নির্ধারণে কৌশলটিকে আরও স্থিতিস্থাপক করে তোলে, পাশাপাশি স্টপ লস ও টেক প্রফিট সেট করে লাভ নিশ্চিত করে।

-

একাধিক ইন্ডিকেটর একে অপরকে যাচাই করে, যা কৌশলের সিদ্ধান্তকে আরও নির্ভুল ও নির্ভরযোগ্য করে তোলে।

কৌশলের ঝুঁকি ও সমাধান

-

গোল্ডেন ক্রস নির্ধারণ ব্যবস্থা মিথ্যা সংকেত দিতে পারে। তাই মুভিং এভারেজের পিরিয়ডের দৈর্ঘ্য যথাযথভাবে সংক্ষিপ্ত করা এবং অন্যান্য ইন্ডিকেটরের সাথে যাচাই করা উচিত।

-

বলিঞ্জার ব্যান্ডের প্যারামিটার ভুলভাবে সেট করলেও কৌশলটি অকার্যকর হয়ে যেতে পারে। তাই বলিঞ্জার ব্যান্ডের পিরিয়ড ও স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটার সমন্বয় করা উচিত।

-

স্টপ লস পয়েন্ট খুব ঢিলেঢালা হলে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায় না। তাই স্টপ লসের পরিসীমা যথাযথভাবে কঠোর করা উচিত, যাতে ঝুঁকি নিয়ন্ত্রণে থাকে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গোল্ডেন ক্রসের জন্য মুভিং এভারেজের সমন্বয় অপ্টিমাইজ করা; বিভিন্ন মুভিং এভারেজ প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

বিভিন্ন পিরিয়ডের বলিঞ্জার ব্যান্ড প্যারামিটার পরীক্ষা করে সর্বোত্তম বিস্তার ও বিচ্ছুরণযুক্ত প্যারামিটার সমন্বয় খুঁজে বের করা।

-

স্টপ লসের পরিসীমা পরীক্ষা ও অপ্টিমাইজ করা, যাতে এটি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে, কিন্তু খুব সহজে ট্রিগার না হয়।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ সিস্টেম, বলিঞ্জার ব্যান্ড এবং VWAP ইন্ডিকেটরকে সমন্বিতভাবে ব্যবহার করে প্রবেশের সময় নির্ধারণ করে, যা সুযোগ সনাক্তকরণ ও ঝুঁকি নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখে। পরবর্তী প্যারামিটার অপ্টিমাইজেশন ও নিয়ম সংশোধনের মাধ্যমে, শিল্প ও বাজারে ধারাবাহিক সুযোগগুলি লাভের আশা করা যায়।

- 1