দ্বিমুখী ওঠানামা গ্রাসকারী কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি ট্র্যাকিং ভোলাটিলিটি দ্বি-মুখী ট্রেডিং কৌশল। এটি গড় প্রকৃত ব্যাপ্তি (ATR) সূচক ব্যবহার করে স্টপ-লস লেভেল নির্ধারণ করে এবং দামের স্টপ-লস লেভেল ভেঙে যাওয়ার দিকের উপর ভিত্তি করে ট্রেন্ডের দিক নির্ধারণ করে। ট্রেন্ডের দিক পরিবর্তিত হলে বিপরীত পজিশন খোলে।

কৌশলের নীতি

কৌশলটি ৩-দিনের ATR ব্যবহার করে ভোলাটিলিটি গণনা করে। ATR মান একটি গুণাঙ্ক দ্বারা গুণ করে স্টপ-লস লেভেল নির্ধারণ করা হয়। যখন দাম স্টপ-লস লেভেলের উপরে থাকে, তখন এটিকে ঊর্ধ্বমুখী ট্রেন্ড হিসেবে ধরা হয় এবং দাম নিচের দিকে স্টপ-লস লেভেল ভাঙলে পজিশন বন্ধ করা হয়। যখন দাম স্টপ-লস লেভেলের নিচে থাকে, তখন এটিকে বিয়ারিশ ট্রেন্ড হিসেবে ধরা হয় এবং দাম উপরের দিকে স্টপ-লস লেভেল ভাঙলে পজিশন বন্ধ করা হয়। ট্রেন্ড পরিবর্তনের সময় বিপরীত পজিশন খোলা হয়। ট্রেন্ড অপরিবর্তিত থাকলে স্টপ-লস লেভেল ট্র্যাকিং অপ্টিমাইজ করা হয় এবং ট্রেন্ড পরিবর্তনের সময় পুনরায় সেট করা হয়।

সুবিধা বিশ্লেষণ

- ATR ব্যবহার করে বাজারের ভোলাটিলিটি গতিশীলভাবে ট্র্যাক করা হয়, যার ফলে স্টপ-লস লেভেল ভাঙার সম্ভাবনা হ্রাস পায়।

- দ্বি-মুখী ট্রেডিং, বাজারের উভয় দিকের ওঠানামা থেকে লাভ করা যায়।

- বিপরীত পজিশন খোলার সময় ট্রেন্ড পরিবর্তনের শুরুর দিকে নির্বাচিত হয়, যা লাভের সম্ভাবনা বাড়ায়।

ঝুঁকি বিশ্লেষণ

- বাজারে তীব্র ওঠানামা হতে পারে, ATR প্রকৃত ভোলাটিলিটি সম্পূর্ণরূপে প্রতিফলিত করতে পারে না, যার ফলে স্টপ-লস ভেঙে যেতে পারে।

- লং পজিশনে GAP ঝুঁকি থাকে।

- ঘন ঘন ছোট লাভ-ক্ষতির ট্রেড হতে পারে।

ঝুঁকি মোকাবেলায়, ATR গুণাঙ্ক বাড়িয়ে স্টপ-লস বাফার বাড়ানো, ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা এবং ন্যূনতম টেক-প্রফিট সেট করা ইত্যাদি করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশ

- ট্রেন্ড পরিবর্তনের সংকেত নির্ধারণের জন্য অন্যান্য সূচক যুক্ত করা।

- ATR প্যারামিটার অপ্টিমাইজ করা।

- ট্রেডিং ভলিউম নিয়ন্ত্রণ যুক্ত করা।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি স্থিতিশীল দ্বি-মুখী ট্র্যাকিং স্টপ-লস কৌশল। ATR সূচকের মাধ্যমে গতিশীলভাবে স্টপ-লস লেভেল নির্ধারণ করে ড্রডাউন ঝুঁকি নিয়ন্ত্রণ করা হয়েছে। একই সাথে দ্বি-মুখী ট্রেডিং লাভের সুযোগ বাড়িয়েছে। আরও অপ্টিমাইজেশনের মাধ্যমে কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করে তোলা যায়, পাশাপাশি ট্রেন্ড ফলো করার ক্ষমতা বাড়ানো যায়।

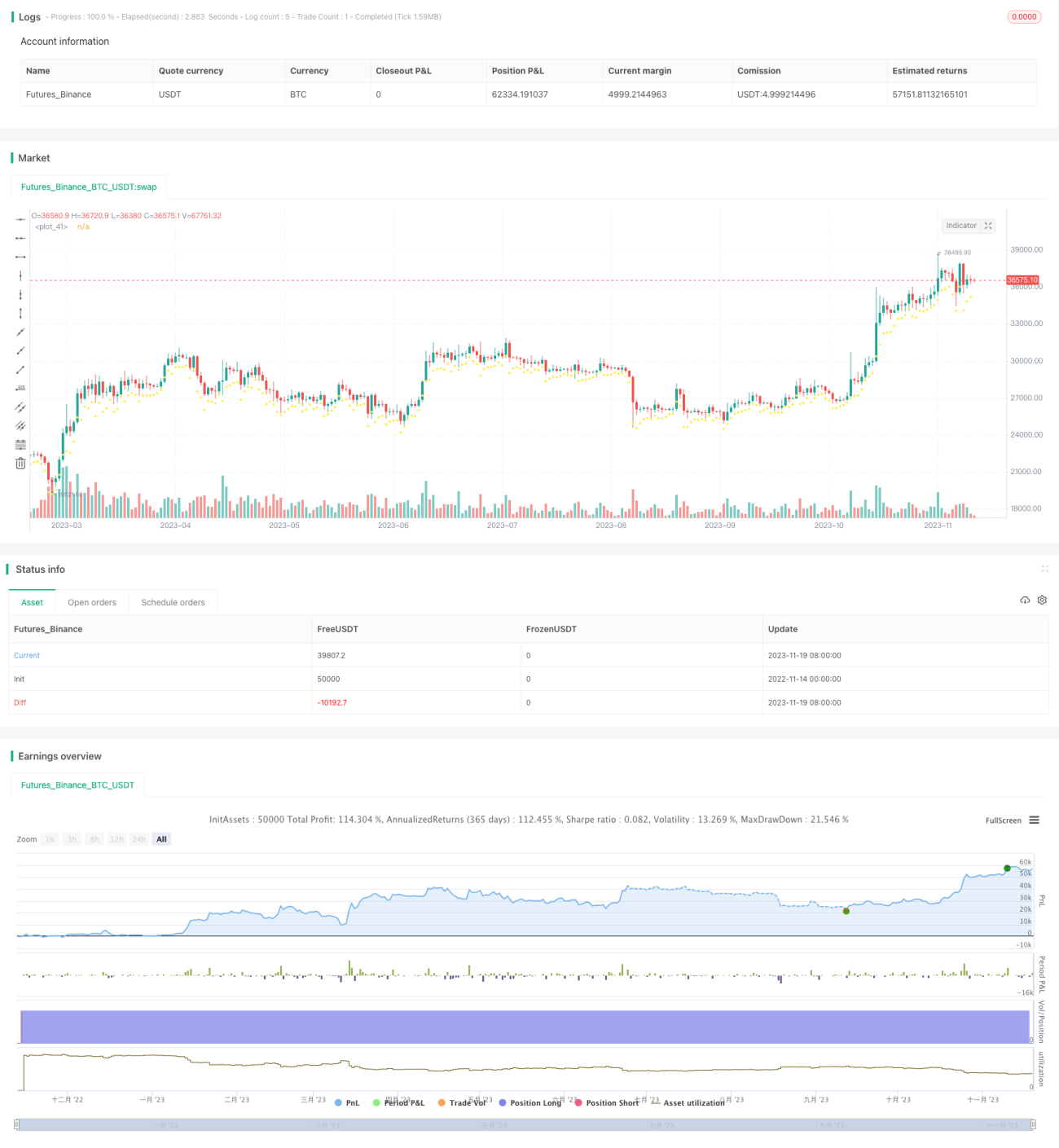

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1