গোল্ডেন রেশিও ব্যান্ড অসিলেশন কৌশল

সংক্ষিপ্ত বিবরণ

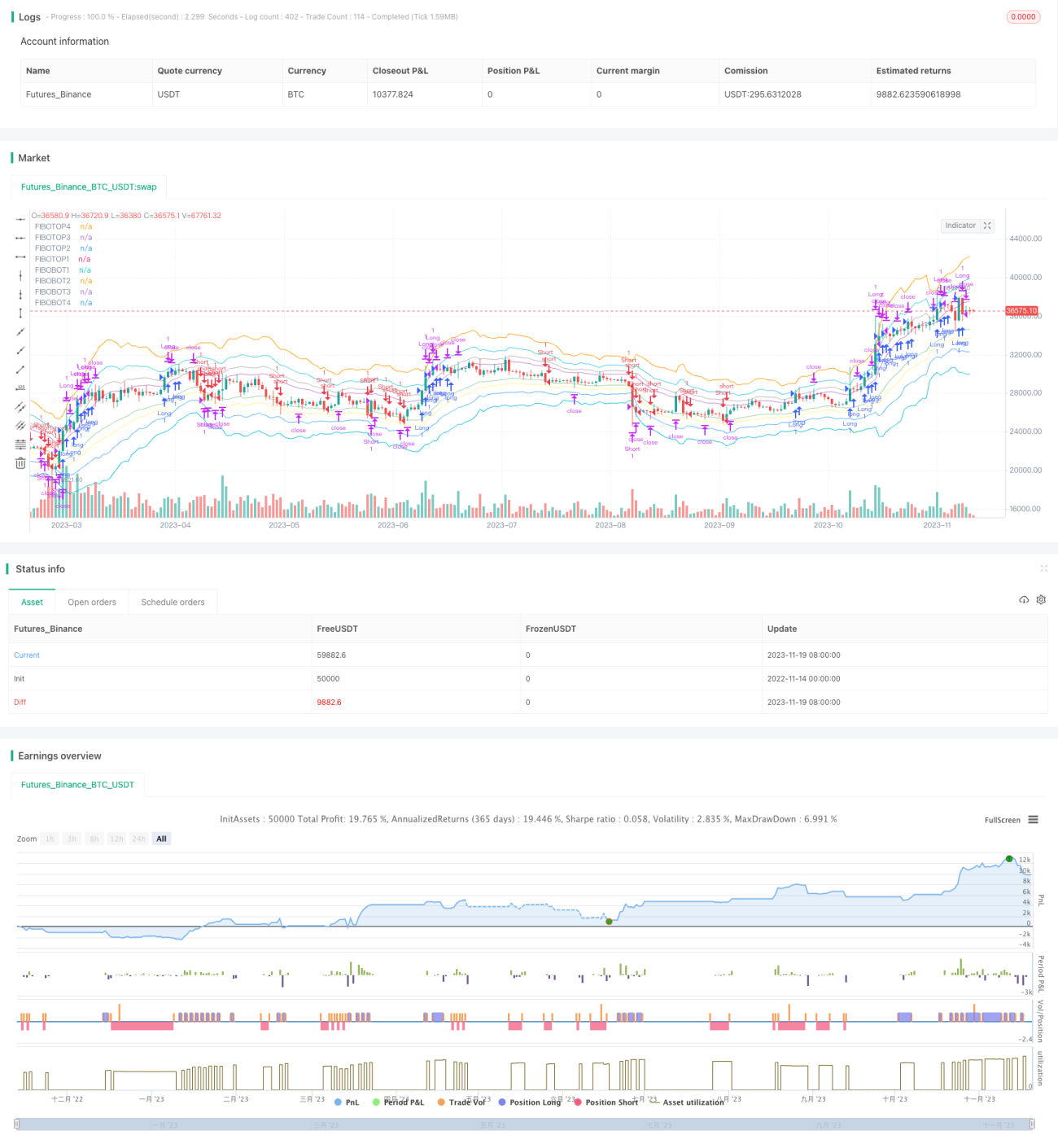

গোল্ডেন রেশিও ব্যান্ড অসিলেশন স্ট্র্যাটেজি একটি কোয়ান্টিটেটিভ স্ট্র্যাটেজি যা গোল্ডেন রেশিও তত্ত্বের উপর ভিত্তি করে ডিজাইন করা হয়েছে। এই স্ট্র্যাটেজিটি মূলত গোল্ডেন রেশিও নিয়ম ব্যবহার করে একাধিক মূল্য ব্যান্ড তৈরি করে, যা উপরের এবং নিচের ব্যান্ড গঠন করে। যখন মূল্য ব্যান্ড ভেঙে যায় তখন ট্রেডিং সিগন্যাল তৈরি হয় এবং ব্যান্ডগুলোর মধ্যে মূল্যের দোদুল্যমানতা ধরে লাভ অর্জন করা হয়।

কৌশল নীতি

কোডের মূল লজিক হল মূল্যের গোল্ডেন রেশিও ব্যান্ড গণনা করা যা মূল পয়েন্ট হিসেবে কাজ করে। প্রধান ধাপগুলি হল:

- 14-পিরিয়ড EMA গড় গণনা করে এটি মধ্যম অক্ষরেখা হিসেবে ব্যবহার করা

- ATR এবং গোল্ডেন রেশিও অনুপাত ব্যবহার করে উপরে এবং নিচে ৪টি ব্যান্ড লাইন তৈরি করা

- যখন মূল্য উপরের দিকে নিম্নগামী ব্যান্ড ভেঙে যায় বা নিচের দিকে ঊর্ধ্বগামী ব্যান্ড ভেঙে যায়, তখন ট্রেডিং সিগন্যাল তৈরি হয়

- স্টপ লস এবং টেক প্রফিট সেট করা, মূল্যের দোদুল্যমানতা অনুসরণ করে লাভ করা

এই মূল পয়েন্ট ভাঙার মাধ্যমে স্বল্পমেয়াদী বাজারের দোদুল্যমানতা কার্যকরভাবে ধরা যায় এবং ব্যান্ডগুলোর মধ্যে পিছনে-পিছনে ট্রেড করে লাভ করা যায়।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল গোল্ডেন রেশিওর মতো গুরুত্বপূর্ণ তাত্ত্বিক সূচক ব্যবহার করে মূল পয়েন্ট নির্ধারণ করা, যার ফলে লাভের সম্ভাবনা বেড়ে যায়। নির্দিষ্ট সুবিধাগুলি হল:

- গোল্ডেন রেশিও ব্যান্ড স্পষ্ট, ভাঙার পয়েন্ট সহজেই চিহ্নিত করা যায়

- ব্যান্ডের পরিসীমা যথাযথ, খুব ছোট বা খুব বড় নয়

- একাধিক ব্যান্ড নির্বাচন করা যায়, আক্রমণাত্মক বা রক্ষণশীল ট্রেডিং উভয়ই সম্ভব

- ব্যান্ড দোদুল্যমানতা বৈশিষ্ট্য স্পষ্ট, স্বল্পমেয়াদী ট্রেডিং কৌশলের জন্য কার্যকর

কৌশলের ঝুঁকি

যেহেতু এই কৌশল স্বল্পমেয়াদী লাভের জন্য তৈরি, তাই কিছু ঝুঁকি রয়েছে:

- বড় প্রবণতার সময় লাভ করা যায় না

- মূল্যের তীব্র ওঠানামার সময় স্টপ লসের ঝুঁকি বেশি

- ভাঙার সিগন্যাল অনেক, সতর্কতার সাথে নির্বাচন করতে হয়

- যখন ব্যান্ড দোদুল্যমানতা অদৃশ্য হয়, তখন অকার্যকর হয়

পরামিতি যথাযথভাবে সমন্বয় করে, উপযুক্ত ব্যান্ড নির্বাচন করে এবং অর্থ ব্যবস্থাপনার মাধ্যমে এই ঝুঁকিগুলি নিয়ন্ত্রণ করা যায়।

কৌশল অপ্টিমাইজেশন

এই কৌশলটির আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

- ট্রেন্ড ইন্ডিকেটর যুক্ত করে নির্দিষ্ট প্রবণতার দিকেই সিগন্যাল তৈরি করা

- নির্দিষ্ট সময় বা গুরুত্বপূর্ণ ইভেন্টের আগে/পরে কৌশল বন্ধ করা

- বাজারের ওঠানামার ফ্রিকোয়েন্সি অনুযায়ী স্টপ লসের পরিসীমা গতিশীলভাবে সমন্বয় করা

- বিভিন্ন পিরিয়ডের EMA বেস মিডলাইন নির্বাচনের জন্য প্যারামিটার অপ্টিমাইজ করা

সারসংক্ষেপ

গোল্ডেন রেশিও ব্যান্ড অসিলেশন স্ট্র্যাটেজি সামগ্রিকভাবে একটি খুবই ব্যবহারিক স্বল্পমেয়াদী কৌশল। এটি গোল্ডেন রেশিও তত্ত্ব ব্যবহার করে মূল্যের মূল পয়েন্ট নির্ধারণ করে, এবং যখন মূল্য এই পয়েন্টগুলোর কাছে দোদুল্যমান হয় তখন যথেষ্ট মুনাফা পাওয়া যায়। এই সীমা ভাঙার পদ্ধতি নির্দিষ্ট ওঠানামা এবং বৈশিষ্ট্যসম্পন্ন বাজারের জন্য উপযুক্ত, একা বা অন্যান্য কৌশলের সাথে সমন্বয় করে ব্যবহার করা যায়। প্যারামিটার টিউনিং এবং উপযুক্ত অর্থ ব্যবস্থাপনার মাধ্যমে এই কৌশল দীর্ঘমেয়াদে স্থিতিশীলভাবে কাজ করতে পারে।

- 1