কনরের দ্বৈত মুভিং এভারেজ আরএসআই রিভার্সাল ট্রেডিং কৌশল

সারসংক্ষেপ

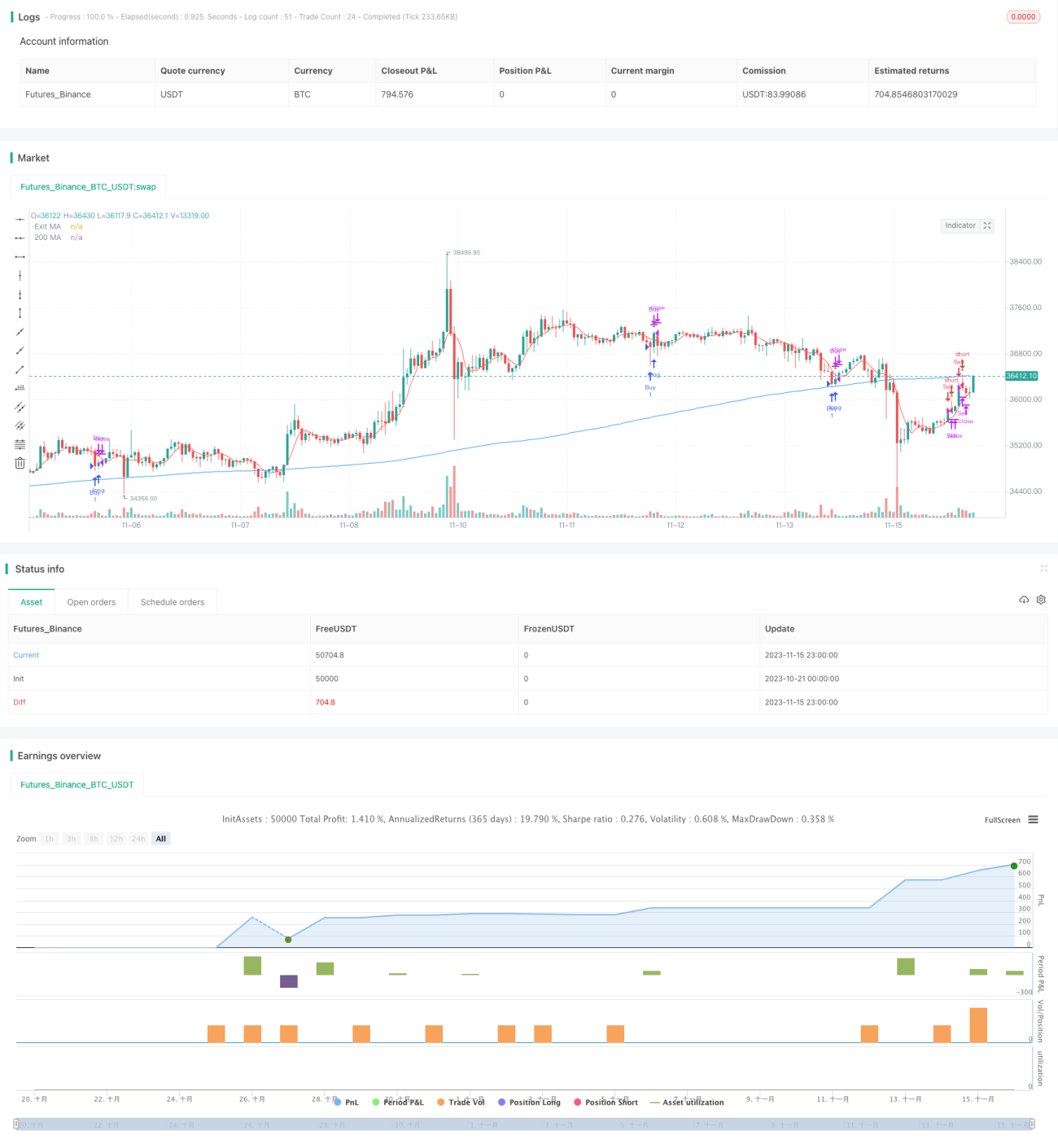

কনর ডাবল মুভিং এভারেজ আরএসআই রিভার্সাল ট্রেডিং কৌশলটি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং ডাবল মুভিং এভারেজকে সমন্বিত করে উচ্চ সম্ভাবনার রিভার্সাল ট্রেডিং সুযোগ খুঁজে বের করার জন্য। যখন স্বল্পমেয়াদী ও দীর্ঘমেয়াদী ট্রেন্ড বিপরীতমুখী হয়, তখন এই কৌশলটি বাজারের মোড় ঘুরতে চলেছে বলে ধরে নিয়ে পজিশন নেয়।

কৌশলের নীতি

এই কৌশলটি বাজারের ট্রেন্ড নির্ধারণ করতে একইসাথে RSI এবং ডাবল মুভিং এভারেজ ব্যবহার করে। প্রথমে, ২-পিরিয়ডের RSI গণনা করে স্বল্পমেয়াদী ট্রেন্ড রিভার্সাল নির্ধারণ করা হয়। দ্বিতীয়ত, ২০০-পিরিয়ডের মুভিং এভারেজ গণনা করে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ করা হয়। যখন স্বল্পমেয়াদী RSI ওভারবট/ওভারসল্ড এলাকা থেকে ফিরে আসে এবং দীর্ঘমেয়াদী ট্রেন্ডের বিপরীতে চলে, তখন বোঝা যায় যে বাজারে শীঘ্রই রিভার্সাল হতে চলেছে, এবং ট্রেডিং পজিশন নেওয়া হয়।

প্রবেশ সিগন্যাল: RSI যখন ওভারসল্ড এলাকা (ডিফল্ট ৫) এর চেয়ে কম এবং স্বল্পমেয়াদী মূল্য দীর্ঘমেয়াদী মূল্যের চেয়ে বেশি, তখন লং পজিশন নেওয়া হয়; RSI যখন ওভারবট এলাকা (ডিফল্ট ৯৫) এর চেয়ে বেশি এবং স্বল্পমেয়াদী মূল্য দীর্ঘমেয়াদী মূল্যের চেয়ে কম, তখন শর্ট পজিশন নেওয়া হয়।

প্রস্থান সিগন্যাল: ৫-পিরিয়ডের স্বল্পমেয়াদী মুভিং এভারেজ যখন পজিশনের দিকের বিপরীত সিগন্যাল দেয়, তখন পজিশন ছেড়ে দেওয়া হয়; অথবা স্টপ-লস (ডিফল্ট ৩% ক্ষতি) ব্যবহার করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি বাজারের কাঠামো নির্ধারণ করতে একাধিক ইন্ডিকেটর ব্যবহার করে, যা ট্রেডের নির্ভুলতা বাড়াতে পারে। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

১. RSI ব্যবহার করে স্বল্পমেয়াদী রিভার্সাল পয়েন্ট নির্ধারণ, এবং মুভিং এভারেজ রিভার্সাল সিগন্যালের নির্ভরযোগ্যতা ফিল্টার করে

২. ডাবল মুভিং এভারেজ শক্তিশালী স্ক্রিনিং তৈরি করে, যা ডাল হওয়া এড়ায়

৩. স্বল্পমেয়াদী মুভিং এভারেজ আবার রিভার্সাল সিগন্যাল যাচাই করে, উচ্চ সম্ভাবনার প্রস্থান নিশ্চিত করে

৪. ঝুঁকি নিয়ন্ত্রণ যথাযথ, স্টপ-লস মেকানিজম রয়েছে

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. বাজারে তীব্র অস্থিরতার সময়, RSI ইন্ডিকেটর ভুল সিগন্যাল দেওয়ার সম্ভাবনা বেশি

২. একাধিক ইন্ডিকেটরের সমন্বয়ে বিচার, প্যারামিটার অপ্টিমাইজেশন জটিল

৩. রিভার্সাল সবসময় সফল হয় না, সময়মতো স্টপ-লস প্রয়োজন

কৌশল অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. RSI প্যারামিটার অপ্টিমাইজ করা, সর্বোত্তম রিভার্সাল প্যারামিটার কম্বিনেশন খুঁজে বের করা

২. বিভিন্ন ধরনের মুভিং এভারেজ প্যারামিটার পরীক্ষা করা

৩. স্টপ-লস কৌশল অপ্টিমাইজ করা, সর্বোত্তম স্টপ-লস পয়েন্ট খুঁজে বের করা

৪. ট্রেন্ড নির্ধারণকারী ইন্ডিকেটর যুক্ত করা, রিভার্সাল ব্যর্থতা এড়ানো

উপসংহার

কনর ডাবল মুভিং এভারেজ আরএসআই রিভার্সাল ট্রেডিং কৌশল, RSI রিভার্সাল সিগন্যাল ও ডাবল মুভিং এভারেজ ফিল্টারের মাধ্যমে উচ্চ সম্ভাবনার পয়েন্টে বাজারের রিভার্সাল ক্যাপচার করে। এই কৌশলটি একাধিক ইন্ডিকেটর ব্যবহার করে বিচার করে, যা ট্রেডিং কৌশলের স্থিতিশীলতা কার্যকরভাবে বাড়াতে পারে। পরবর্তী ধাপে, প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণের উন্নতির মাধ্যমে কৌশলের সুবিধা আরও সম্প্রসারিত করা এবং উচ্চতর ট্রেডিং দক্ষতা অর্জন করা সম্ভব।

- 1