মোমেন্টাম ব্রেকআউট TTM কৌশল

সংক্ষিপ্ত বিবরণ

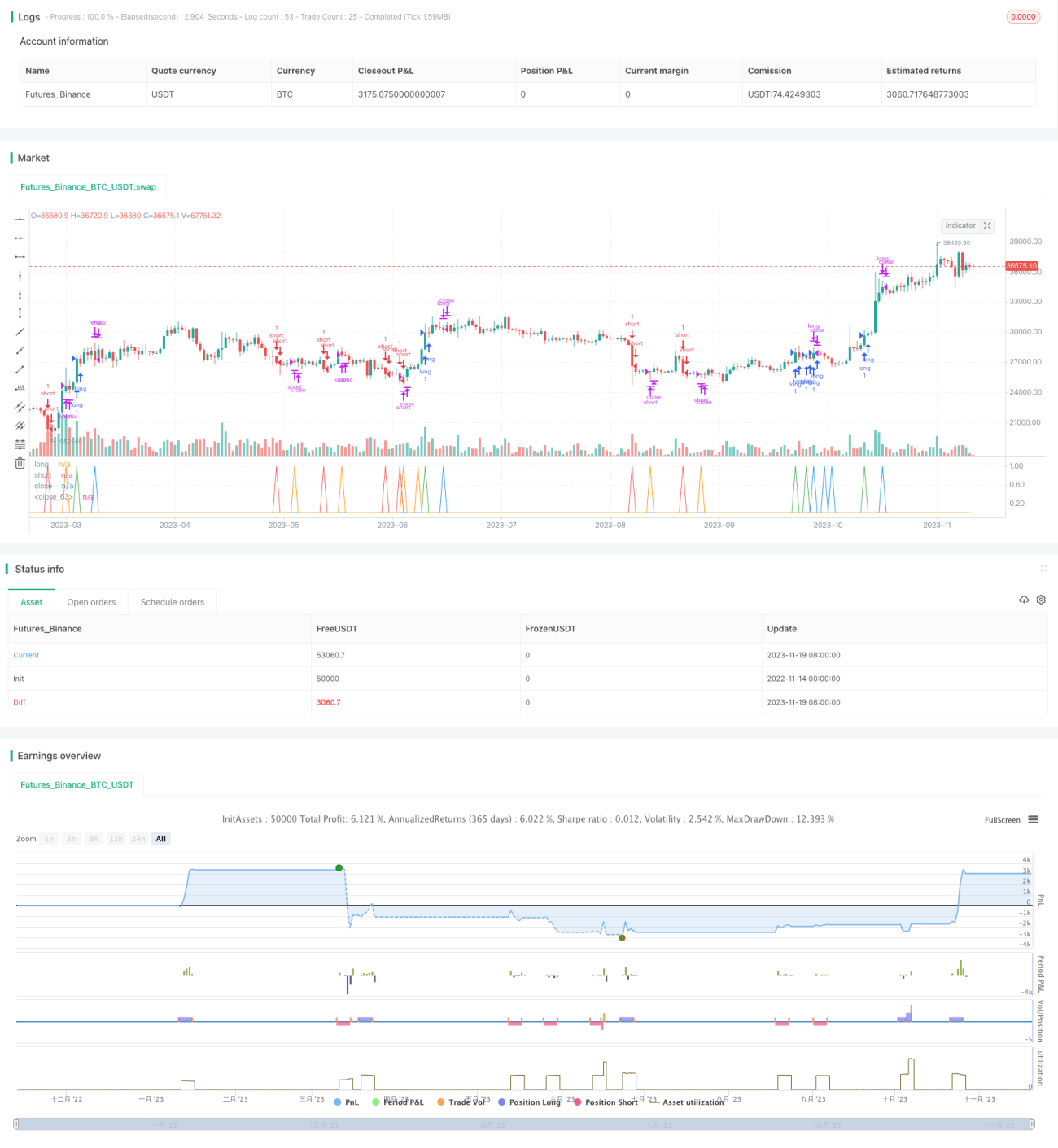

এই কৌশলটি একটি বাইনারি অপশন ব্রেকআউট ট্রেডিং কৌশল যা মোমেন্টাম ইন্ডিকেটর RSI এবং বোলিঞ্জার ব্যান্ড BB এর সমন্বয়ে তৈরি। সময়গত দিক থেকে, TTM ইন্ডিকেটর ব্যবহার করে বাজারটি কনসলিডেটিং অবস্থায় আছে কিনা তা নির্ধারণ করা হয়, যাতে এন্ট্রির নির্ভরযোগ্যতা বৃদ্ধি পায়।

কৌশলের মূলনীতি

কৌশলটির মৌলিক যুক্তি হলো TTM ইন্ডিকেটর ক্লাস্টার ব্রেকআউট গঠনের পর বোলিঞ্জার ব্যান্ড এবং RSI এর মাধ্যমে দামের ব্রেকআউট দিক নির্ধারণ করা। বিশেষ করে, কৌশলটি ২০ পিরিয়ডের BB এবং ৩০ পিরিয়ডের RSI ব্যবহার করে। যখন বাজার ভলিউম কমিয়ে ব্রেকআউট করে, তখন RSI যদি নির্দিষ্ট ওঠানামার সীমার (৩০-৭০) মধ্যে থাকে এবং BB তে একটি বড় ব্রেকআউট (০.১৫ গুণ ওঠানামার পরিসর) দেখা যায়, তখন পজিশনের দিক নির্ধারণ করা হয়। এছাড়াও, কৌশলটি এন্ট্রির আগের ক্যান্ডেলের দিক পরীক্ষা করে, যাতে অপ্রয়োজনীয় বারবার এন্ট্রি এড়ানো যায়।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান কয়েকটি সুবিধা নিম্নরূপ:

-

TTM ইন্ডিকেটর ব্যবহার করে বাজারের ট্রেডিং অবস্থা নির্ধারণ করা হয়, যা কনসলিডেটিং বাজারে অর্থহীন ট্রেড এড়িয়ে চলে। TTMS ইন্ডিকেটরের ক্লাস্টার সংকোচন ও প্রসারণ প্রধান ট্রেন্ডের দিক বুঝতে সাহায্য করে, যা এন্ট্রির জন্য রেফারেন্স প্রদান করে।

-

RSI ও BB এর সম্মিলিত ব্যবহার এন্ট্রিকে আরও নির্ভরযোগ্য করে তোলে। RSI ইন্ডিকেটর দামের ওভারবট বা ওভারসোল্ড অবস্থা নির্ধারণ করে, আর BB ইন্ডিকেটর দামের বড় ব্রেকআউট হয়েছে কিনা তা নির্ধারণ করে। এদের সম্মিলিত ব্যবহারে কৌশলটি শক্তিশালী দিকনির্দেশক মুভমেন্টে লাভ করতে পারে।

-

কৌশলটির যুক্তিতে কিছু অপ্টিমাইজেশন বিবেচনা করা হয়েছে, যেমন বারবার এন্ট্রি এড়ানো। এটি কিছুটা হলেও অপ্রয়োজনীয় লাভ-লসের দোলাচল কমাতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে প্রধানত নিম্নলিখিত ঝুঁকিগুলো বিদ্যমান:

-

ব্রেকআউট ব্যর্থতার ঝুঁকি। যখন TTM ইন্ডিকেটর ট্রেন্ডের সঠিকতা নির্ণয়ে ব্যর্থ হয়, তখন RSI এবং BB ত্রুটিপূর্ণ ব্রেকআউট দিতে পারে। সেক্ষেত্রে কৌশলটি ইন্ডিকেটর লিস্ট অনুযায়ী এন্ট্রি করলে শেষ পর্যন্ত ফাঁদে পড়তে পারে। এই ঝুঁকি নিয়ন্ত্রণে পজিশনের সাইজ কমানো যেতে পারে।

-

বাজারে অস্থিরতার সময় ক্ষতি হওয়ার সম্ভাবনা। যখন বাজার অস্থির অবস্থায় থাকে, TTM ইন্ডিকেটরের কার্যকারিতা ভালো হয় না। RSI ও BB ইন্ডিকেটরও একাধিক ভুল সিগন্যাল দিতে পারে। তখন সহজেই ক্ষতি হতে পারে। এই ঝুঁকি নিয়ন্ত্রণে স্পষ্টত অস্থির বাজারে কৌশলটি ব্যবহার এড়ানো উচিত।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

TTM ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজ করা, ইন্ডিকেটরের দৈর্ঘ্য ও ফ্যাক্টর সামঞ্জস্য করা। এটি কনসলিডেশন ও ব্রেকআউট নির্ণয়ে TTM ইন্ডিকেটরের সক্ষমতা বাড়াতে পারে।

-

RSI ও BB এর প্যারামিটার অপ্টিমাইজ করা। পিরিয়ড সংখ্যা যথাযথভাবে কমিয়ে আরও দ্রুত ও নির্ভুল ব্রেকআউট সিগন্যাল পাওয়া যেতে পারে। একই সাথে BB এর চ্যানেলের প্রস্থের জন্য বিভিন্ন মান পরীক্ষা করা যেতে পারে।

-

স্টপ লস যুক্ত করা। এই কৌশলে স্টপ লস নির্ধারিত নেই, একক ট্রেডে অতিরিক্ত ক্ষতি রোধে মুভিং স্টপ লস বা এক্সপেক্টেড স্টপ লস যোগ করা যেতে পারে।

-

বিভিন্ন পণ্যের প্যারামিটার পরীক্ষা করা। বর্তমান কৌশলটি ১ মিনিটের চার্টে চলছে, অন্যান্য পণ্যের প্যারামিটারের জন্য (যেমন ৫ মিনিট) ইন্ডিকেটর প্যারামিটার পুনরায় পরীক্ষা ও অপ্টিমাইজ করে ভালো প্যারামিটার কম্বিনেশন পাওয়া যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একটি বাইনারি অপশন কৌশল যা TTM ব্যবহার করে ট্রেন্ডের সঠিকতা নির্ণয় করে এবং RSI ও BB এর মাধ্যমে ব্রেকআউটের দিক নির্ধারণ করে। সাধারণ ব্রেকআউট কৌশলের তুলনায় এর এন্ট্রির সময় ও ইন্ডিকেটর প্যারামিটার অপ্টিমাইজেশনে সুবিধা রয়েছে, যা লাভের সম্ভাবনা বাড়াতে পারে। তবে এই কৌশলে কিছু ব্যর্থতার ঝুঁকি এবং অস্থির বাজারের সাথে খাপ খাওয়ানোর সমস্যা রয়েছে। ব্যবহারের সময় আমাদের পজিশনের সাইজ সামঞ্জস্য করতে হবে এবং অস্থির বাজারে এড়িয়ে চলতে হবে। আরও প্যারামিটার ও স্টপ লস অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি নির্ভরযোগ্য অপশন ট্রেডিং কৌশলে পরিণত হতে পারে।

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1