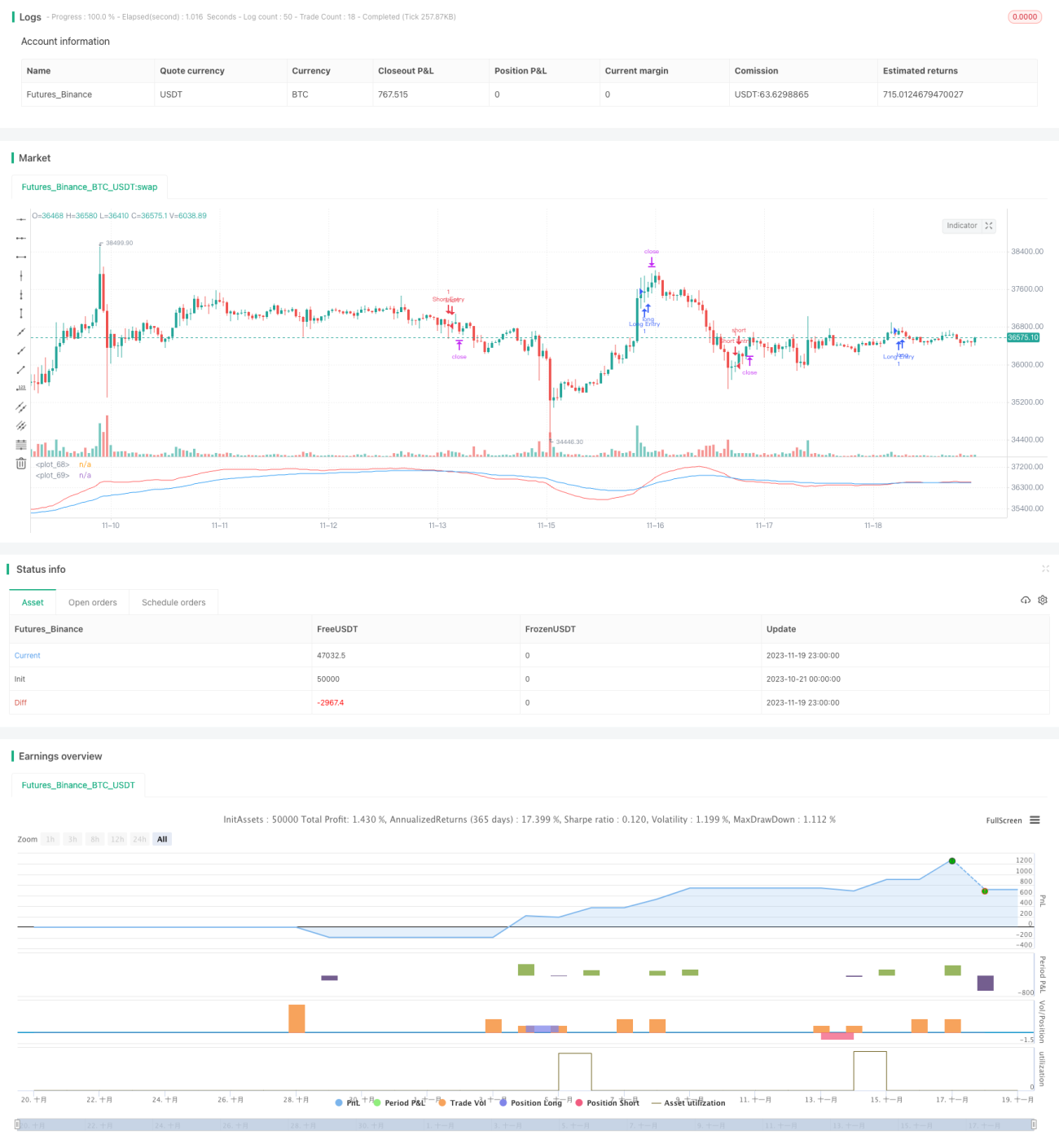

দ্বৈত EMA গোল্ডেন ক্রস ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্রুত EMA এবং ধীর EMA গণনা করে এবং দুটি EMA-এর আকারের তুলনার মাধ্যমে বাজারের প্রবণতার দিক নির্ণয় করে, যা একটি সরল ট্রেন্ড অনুসরণকারী কৌশল। যখন দ্রুত EMA ধীর EMA-কে উপরের দিকে অতিক্রম করে তখন লং পজিশন নেওয়া হয়, এবং যখন দ্রুত EMA ধীর EMA-কে নিচের দিকে অতিক্রম করে তখন শর্ট পজিশন নেওয়া হয়। এটি একটি সাধারণ ডাবল EMA গোল্ডেন ক্রস কৌশল।

কৌশলের মূলনীতি

এই কৌশলের মূল সূচক হল দ্রুত EMA এবং ধীর EMA। দ্রুত EMA-এর সময়কাল ২১ পিরিয়ড এবং ধীর EMA-এর সময়কাল ৫৫ পিরিয়ড নির্ধারণ করা হয়েছে। দ্রুত EMA দামের পরিবর্তনের প্রতি আরও দ্রুত সাড়া দেয় এবং সাম্প্রতিক স্বল্পমেয়াদী প্রবণতা প্রতিফলিত করে; অন্যদিকে ধীর EMA দামের পরিবর্তনের প্রতি ধীর গতিতে সাড়া দেয়, কিছু গোলমাল ফিল্টার করে এবং মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত করে।

যখন দ্রুত EMA ধীর EMA-কে উপরের দিকে অতিক্রম করে, তখন এটি ইঙ্গিত দেয় যে স্বল্পমেয়াদী প্রবণতা ঊর্ধ্বমুখী হয়েছে এবং মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতায় পরিবর্তন ঘটতে পারে, যা একটি লং সিগন্যাল। যখন দ্রুত EMA ধীর EMA-কে নিচের দিকে অতিক্রম করে, তখন এটি ইঙ্গিত দেয় যে স্বল্পমেয়াদী প্রবণতা নিম্নমুখী হয়েছে এবং মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতায় পরিবর্তন ঘটতে পারে, যা একটি শর্ট সিগন্যাল।

দ্রুত ও ধীর EMA-এর তুলনার মাধ্যমে স্বল্পমেয়াদী এবং মধ্যম থেকে দীর্ঘমেয়াদী উভয় সময়সীমার প্রবণতার মোড় পয়েন্ট শনাক্ত করা যায়, যা একটি সাধারণ ট্রেন্ড অনুসরণকারী কৌশল।

কৌশলের সুবিধা

- ধারণা সহজ ও পরিষ্কার, বোঝা এবং বাস্তবায়ন করা সহজ

- প্যারামিটার সমন্বয় নমনীয়, দ্রুত ও ধীর EMA-এর সময়কাল কাস্টমাইজ করা যায়

- ATR-ভিত্তিক স্টপ লস এবং টেক প্রফিট কনফিগার করা যায়, ঝুঁকি নিয়ন্ত্রণযোগ্য

কৌশলের ঝুঁকি

- ডাবল EMA ক্রসের সময় নির্বিচারে নির্বাচন সঠিক নাও হতে পারে, ফলে সেরা এন্ট্রি পয়েন্ট মিস হওয়ার ঝুঁকি

- বাজার অস্থির থাকলে একাধিক অকার্যকর সিগন্যাল আসতে পারে, যা লোকসানের ঝুঁকি তৈরি করে

- ATR প্যারামিটার ভুল সেট করলে স্টপ লস/টেক প্রফিট অতি শিথিল বা অতি আক্রমণাত্মক হতে পারে

ঝুঁকি মোকাবিলার পদক্ষেপ:

- EMA দ্রুত ও ধীর লাইনের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজুন

- ফিল্টারিং মেকানিজম যুক্ত করে বাজার অস্থিরতার কারণে সৃষ্ট অকার্যকর সিগন্যাল এড়িয়ে চলুন

- ATR প্যারামিটার পরীক্ষা ও অপ্টিমাইজ করে স্টপ লস/টেক প্রফিট যথাযথভাবে নির্ধারণ করুন

কৌশল উন্নয়নের দিকনির্দেশ

- পরিসংখ্যানগত পদ্ধতি ব্যবহার করে বিভিন্ন EMA সময়কাল প্যারামিটারের স্থিতিশীলতা পরীক্ষা করুন

- ফিল্টারিং শর্ত যুক্ত করে অন্যান্য সূচকের সাথে মিলিয়ে অকার্যকর সিগন্যাল এড়িয়ে চলুন

- সর্বোত্তম স্টপ লস/টেক প্রফিট অনুপাত পেতে ATR প্যারামিটার অপ্টিমাইজ করুন

উপসংহার

এই কৌশলটি দ্রুত EMA এবং ধীর EMA-এর ক্রস ব্যবহার করে বাজারের প্রবণতা নির্ণয় করে, যা সহজ, পরিষ্কার এবং বাস্তবায়ন করা সহজ। একই সাথে ATR ব্যবহার করে স্টপ লস ও টেক প্রফিট নির্ধারণ করা হয়, যা ঝুঁকি নিয়ন্ত্রণে সাহায্য করে। প্যারামিটার অপ্টিমাইজেশন এবং ফিল্টারিং শর্ত যোগ করার মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যায়।

- 1