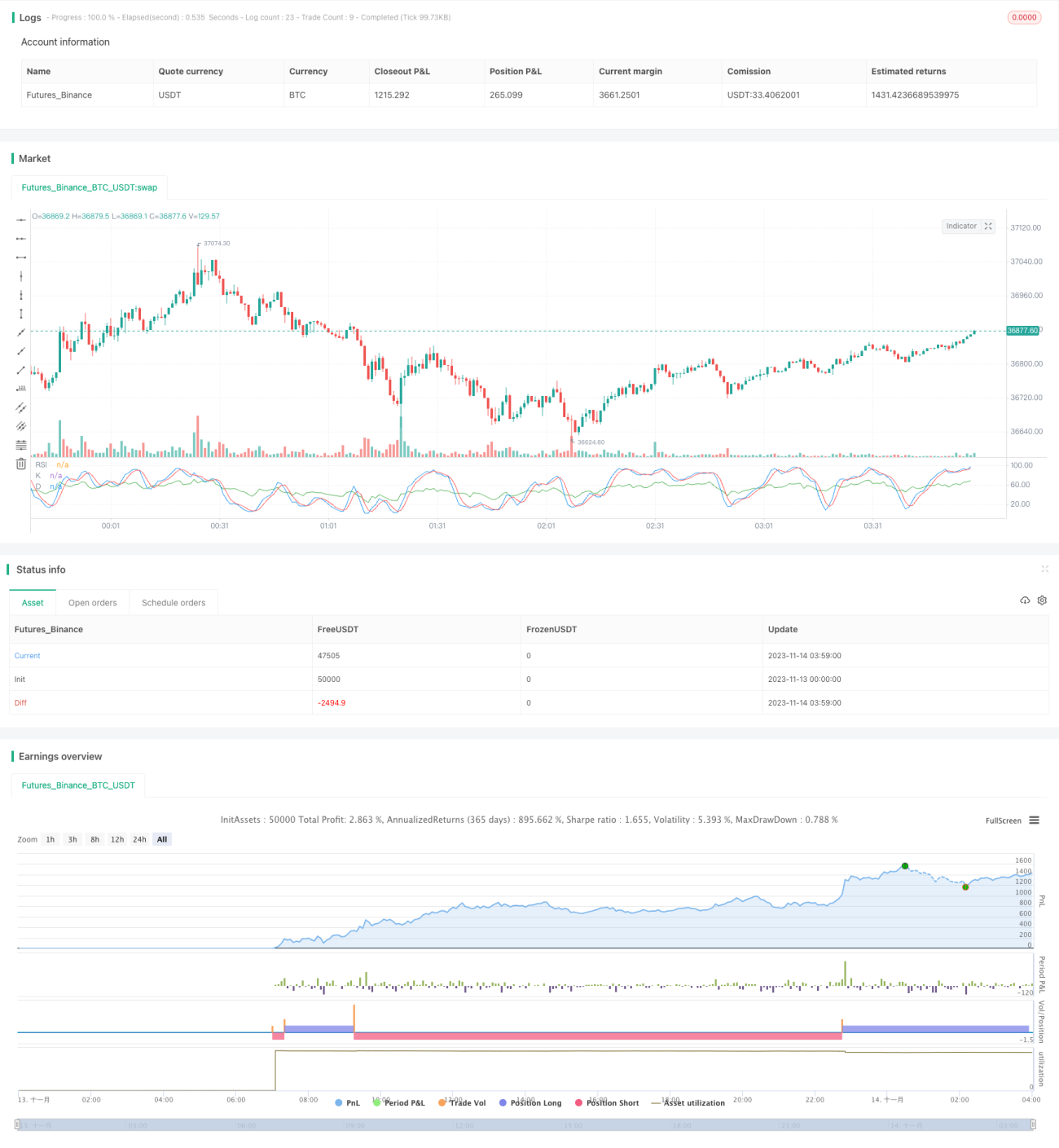

দ্বৈত সূচক দোলন কৌশল

সারসংক্ষেপ

এই কৌশলটি স্টোকাস্টিক আরএসআই (RSI) এবং নির্দিষ্ট প্যারামিটারযুক্ত স্টোকাস্টিক অসিলেটর (Stochastic Oscillator) একত্রে ব্যবহার করে একটি নির্দিষ্ট দোলন সীমার মধ্যে ক্রয়-বিক্রয় সম্পাদন করে।

কৌশলের নীতি

কোডে প্রথমে স্টোকাস্টিক অসিলেটরের K, D এবং SD মানের প্যারামিটার এবং RSI সূচকের সময়কাল প্যারামিটার সংজ্ঞায়িত করা হয়েছে। প্রতিটি ক্যান্ডেল স্টিকের জন্য স্টোকাস্টিক অসিলেটর এবং RSI এর মান গণনার পর, যদি RSI নিম্ন স্তর 20-এর নিচে থাকে এবং K মানও 20-এর নিচে থাকে, তাহলে তা অত্যধিক ক্রয় (ওভারবট) সংকেত হিসেবে বিবেচিত হয় এবং শর্ট (বিক্রয়) পজিশন নেওয়া হয়। বিপরীতে, যদি RSI উচ্চ স্তর 80-এর উপরে থাকে এবং K মানও 80-এর উপরে থাকে, তাহলে তা অত্যধিক বিক্রয় (ওভারসোল্ড) সংকেত হিসেবে বিবেচিত হয় এবং লং (ক্রয়) পজিশন নেওয়া হয়। এই দ্বৈত সূচক যাচাইয়ের মাধ্যমে কিছু ভুয়া সংকেত ফিল্টার করা যায়। এছাড়াও স্টপ-লস এবং টেক-প্রফিট শর্ত নির্ধারণ করা হয়েছে।

সুবিধা বিশ্লেষণ

এই দ্বৈত সূচক ফিল্টারিং কৌশলটি সাধারণ স্টোকাস্টিক কৌশলের অপ্রয়োজনীয় হুইপস (whipsaws) লেনদেন হ্রাস করতে কার্যকর। একই সাথে ট্রেন্ড সূচক RSI যুক্ত করার কারণে স্পষ্ট প্রবণতা ছাড়া অন্ধ লেনদেন এড়ানো যায়। তাই এই সম্মিলিত সূচক কৌশল সংকেতের গুণমান উন্নত করে, ভুয়া সংকেত কমায় এবং ঝুঁকি নিয়ন্ত্রণে ভালো সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো নির্ধারিত প্যারামিটার সকল সম্পদ এবং সকল সময়সীমার জন্য উপযোগী নাও হতে পারে। যেমন, ক্ষুদ্র সময়সীমায় RSI এবং স্টোকাস্টিকের প্যারামিটার সামঞ্জস্য প্রয়োজন। এছাড়াও প্রবণতা তীব্রভাবে পরিবর্তিত হলে স্টোকাস্টিক-ভিত্তিক কৌশলে বড় ক্ষতি হতে পারে। অতএব, এই কৌশলটি রেঞ্জ-বাউন্ড বা দোলনশীল বাজারের পরিবেশের জন্য বেশি উপযুক্ত।

অপ্টিমাইজেশনের দিকনির্দেশনা

আরও বেশি সূচকের সংমিশ্রণ পরীক্ষা করা যেতে পারে, যেমন MACD সূচককে স্টোকাস্টিক বা RSI-এর সাথে যুক্ত করে বহু সূচক ফিল্টার তৈরি করা; RSI এবং স্টোকাস্টিকের নির্দিষ্ট প্যারামিটার মান সমন্বয় করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা; সাম্প্রতিক N দিনের অস্থিরতা অনুযায়ী স্টপ-লস ও টেক-প্রফিটের মাত্রা গতিশীলভাবে সামঞ্জস্য করা। প্যারামিটার অপ্টিমাইজেশন এবং সূচক অপ্টিমাইজেশনের মাধ্যমে কৌশলের কর্মক্ষমতা ক্রমাগত উন্নত করা সম্ভব।

উপসংহার

এই কৌশলটি স্টোকাস্টিক অসিলেটর এবং ট্রেন্ড শক্তি সূচক RSI একসাথে ব্যবহার করে দ্বৈত সূচক ফিল্টারিং করে, যা কার্যকরভাবে অত্যধিক ক্রয় ও বিক্রয় পরিস্থিতি চিহ্নিত করতে পারে এবং রেঞ্জ-বাউন্ড বাজারের জন্য উপযুক্ত। এটি একক স্টোকাস্টিক সূচক কৌশলের তুলনায় উন্নত। প্যারামিটার ও সূচক সমন্বয় অপ্টিমাইজেশনের মাধ্যমে কৌশলের কার্যকারিতা আরও উন্নত করার সম্ভাবনা রয়েছে।

- 1