পরিমাণগত গোল্ডেন ক্রস কৌশল

সারসংক্ষেপ

এই কৌশলটি কাস্টম নেট ভলিউম (NV) সূচক গণনা করে এবং গোল্ডেন ক্রস (বাই) ও ডেথ ক্রস (সেল) এর মাধ্যমে ট্রেডিং কৌশল বাস্তবায়ন করে। কৌশলটি একটি ট্রেন্ড-ফলোয়িং কৌশল।

কৌশলের মূলনীতি

কৌশলটির মূল লজিক হলো কাস্টম নেট ভলিউম (NV) সূচক গণনা করা। NV সূচক দামের পরিবর্তনের দিক নির্ণয় করে: যদি দাম বাড়ে তবে সেদিনের ভলিউম ধরা হয়, যদি দাম কমে তবে সেদিনের ভলিউমের নেতিবাচক মান ধরা হয়, আর যদি কোনো পরিবর্তন না হয় তবে ০ ধরা হয়। এতে দামের পরিবর্তন এবং ভলিউমের সম্পর্ক আরও স্পষ্টভাবে প্রতিফলিত হয়।

এরপর, কৌশলটি NV সূচকের ৩-দিনের সরল মুভিং এভারেজ (SMA) গণনা করে, যা যথাক্রমে গোল্ডেন ক্রস লাইন এবং ডেথ ক্রস লাইন হিসেবে কাজ করে। যখন NV সূচক নিচ থেকে উপরে গোল্ডেন ক্রস লাইন ভেঙে যায়, তখন লং পজিশন নেওয়া হয়; আর যখন NV উপরে থেকে নিচে ডেথ ক্রস লাইন ভেঙে যায়, তখন শর্ট পজিশন নেওয়া হয়।

এছাড়াও, কৌশলে প্যারামিটারাইজড শুরু ও শেষ সময় নির্ধারণ করা হয়, যা ট্রেডিং সময় নিয়ন্ত্রণ করে।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি সহজ, স্পষ্ট এবং বোঝা সহজ। প্যারামিটারগুলি নমনীয়, এবং ট্রেডিং পণ্য, ট্রেডিং সময় ইত্যাদি কাস্টমাইজ করা যায়। এছাড়াও, কৌশলটি ট্রেন্ড-ফলোয়িং ধরনের, যা কার্যকরভাবে মূল্যের ট্রেন্ড ক্যাপচার করে, ট্রেডিং ফ্রিকোয়েন্সি কমায় এবং উচ্চ লাভের হার অর্জন করে।

কৌশলের ঝুঁকি

কৌশলটির প্রধান ঝুঁকিগুলি নিম্নরূপ:

-

দৈনিক ফলোয়িং কৌশল হওয়ায় এটি দামের পরিবর্তনের ট্রেন্ড দেরিতে প্রতিফলিত করে। কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে অথবা সময়মতো স্টপ লস নেওয়া সম্ভব নাও হতে পারে।

-

গোল্ডেন ক্রস নিজেই কিছুটা ল্যাগ (বিলম্ব) ধারণ করে, যার ফলে এন্ট্রি দেরিতে হতে পারে এবং লোকসান বাড়তে পারে।

-

বাজারের নয়েজ (গোলমাল) কার্যকরভাবে ফিল্টার করতে পারে না, ফলে ফাঁদে পড়ার সম্ভাবনা থাকে।

গতিশীল মুভিং এভারেজ ব্যবহার এবং অন্যান্য সূচকের সাথে ফিল্টার যুক্ত করে ঝুঁকি কমানো সম্ভব।

কৌশল উন্নয়নের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

স্টপ লস কৌশল যুক্ত করা: মুভিং স্টপ লস, ওভারনাইট স্টপ লস ইত্যাদি ব্যবহার করে একক ট্রেডে ক্ষতি সীমিত করা।

-

ফিল্টার সূচক যুক্ত করা: MACD, KDJ ইত্যাদি অন্যান্য সূচক ব্যবহার করে মিথ্যা সিগন্যাল ফিল্টার করা এবং কৌশলের স্থিতিশীলতা বাড়ানো।

-

প্যারামিটার অপ্টিমাইজেশন: জেনেটিক অ্যালগরিদম, মার্কভ চেইন ইত্যাদি পদ্ধতিতে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

কৌশল কম্বিনেশন: অন্যান্য অ-সম্পর্কিত কৌশলের সাথে সংমিশ্রণ করে ঝুঁকি আরও ছড়িয়ে দেওয়া এবং সামগ্রিক রিটার্ন বাড়ানো।

উপসংহার

এই কৌশলটি গোল্ডেন ক্রস-এর মাধ্যমে সহজ এবং কার্যকর ট্রেন্ড ফলোয়িং বাস্তবায়ন করে। যদিও কিছুটা ল্যাগ রয়েছে, তবে প্যারামিটার নমনীয় এবং বোঝা সহজ হওয়ায় এটি শিক্ষানবিশদের জন্য উপযুক্ত একটি কৌশল। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে কৌশলের কার্যকারিতা ধীরে ধীরে উন্নত করা এবং ঝুঁকি কমানো সম্ভব।

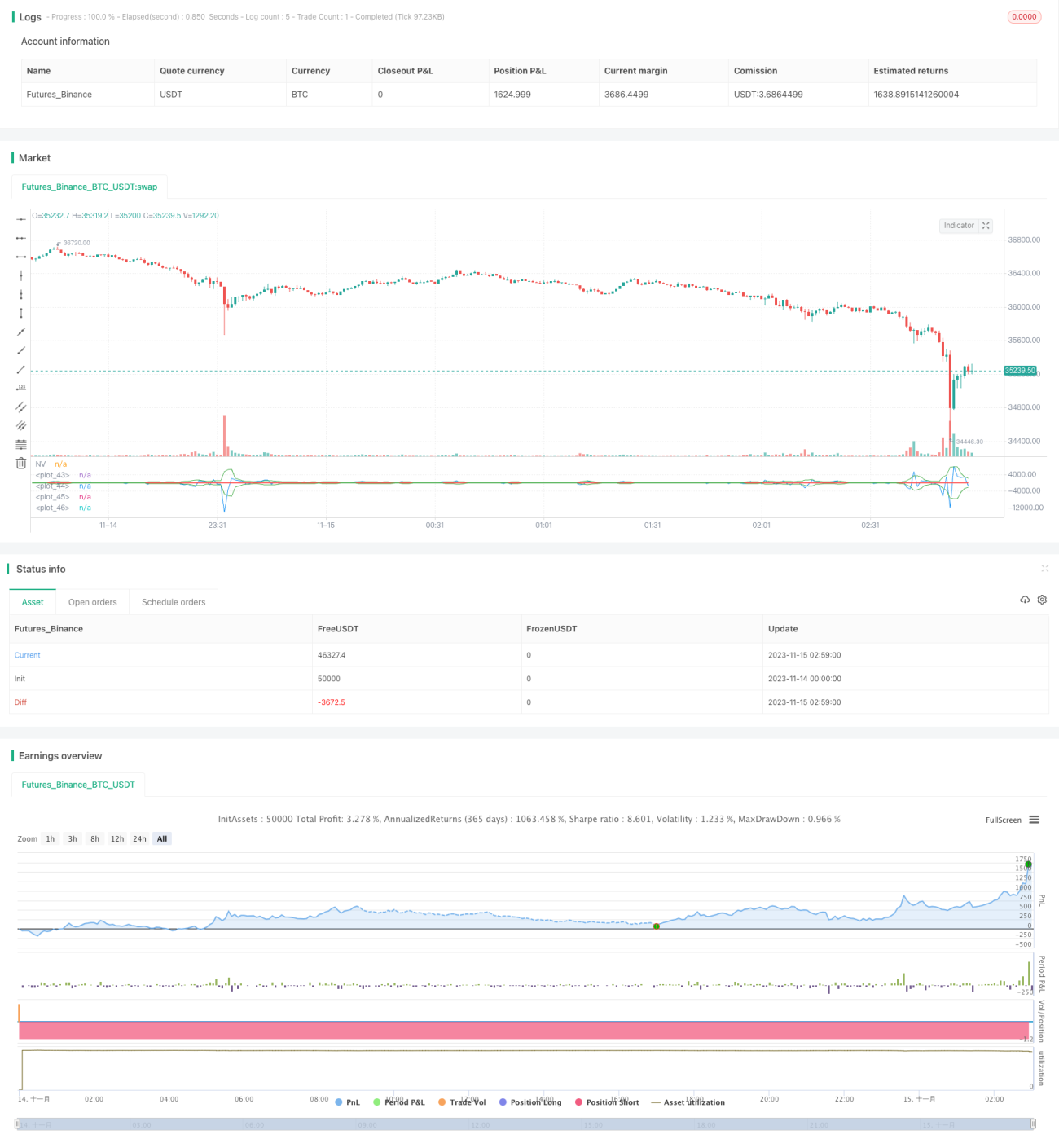

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1