দ্বি-রৈখিক বিপরীত ক্রমিক গড় দোলক সমন্বয় কৌশল

সারসংক্ষেপ

এই কৌশলটি উলফ জেনসেন তার বইতে বর্ণিত 123 প্যাটার্ন রিভার্সাল ট্রেডিং কৌশল এবং মার্টিন প্রিংকের ওয়েটেড মুভিং এভারেজ অসিলেটর (KST) কে একত্রিত করে একটি সমন্বিত কোয়ান্টিটেটিভ কৌশল তৈরি করে, যা বিপরীতমুখী প্যাটার্ন এবং ট্রেন্ড অসিলেটর উভয়ের সিগন্যাল ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের মূলনীতি

123 রিভার্সাল গঠনের প্রক্রিয়া

এই অংশের মূল যুক্তি হলো সাম্প্রতিক ২ দিনে স্টকের সমাপনি মূল্য (ক্লোজিং প্রাইস) এ কোনো টার্নিং পয়েন্ট হয়েছে কিনা তা পর্যবেক্ষণ করা। বিশেষ করে:

যদি সাম্প্রতিক ২ দিনের সমাপনি মূল্য নিম্নমুখী প্রবণতায় থাকে, অর্থাৎ আগের দিনের সমাপনি মূল্য তার আগের দিনের চেয়ে বেশি হয়; কিন্তু আজকের সমাপনি মূল্য আগের দিনের তুলনায় বিপরীতভাবে বেড়ে যায়, অর্থাৎ আগের দিনের সমাপনি মূল্যের চেয়ে বেশি হয়, তাহলে নিচের রিভার্সাল ধরা হয় এবং ক্রয়ের সিগন্যাল তৈরি হয়।

বিপরীতে, যদি সাম্প্রতিক ২ দিনের সমাপনি মূল্য ঊর্ধ্বমুখী প্রবণতায় থাকে, অর্থাৎ আগের দিনের সমাপনি মূল্য তার আগের দিনের চেয়ে কম হয়; কিন্তু আজকের সমাপনি মূল্য আগের দিনের তুলনায় বিপরীতভাবে কমে যায়, অর্থাৎ আগের দিনের সমাপনি মূল্যের চেয়ে কম হয়, তাহলে উপরের রিভার্সাল ধরা হয় এবং বিক্রয়ের সিগন্যাল তৈরি হয়।

এই অংশটি একই সাথে স্টোকাস্টিক নির্দেশক ব্যবহার করে অত্যধিক ক্রয়/বিক্রয় (ওভারবট/ওভারসল্ড) অবস্থা চিহ্নিত করে এবং রিভার্সাল নয় এমন সময়ের ট্রেডিং সিগন্যাল ফিল্টার আউট করে।

KST নির্দেশকের প্রক্রিয়া

KST নির্দেশকে ROC (রেট অফ চেঞ্জ) দামের পরিবর্তনের হার নির্দেশ করে। যথাক্রমে ৬ দিন, ১০ দিন, ১৫ দিন এবং ২০ দিনের ROC গণনা করে বিভিন্ন প্যারামিটারের মুভিং এভারেজ দিয়ে মসৃণ করার পর ওয়েটেড যোগফল করে KST নির্দেশক গঠন করা হয়।

যখন দ্রুত রেখা (দ্রুত KST) ধীর রেখা (KST-এর মুভিং এভারেজ) কে উপরের দিকে অতিক্রম করে, তখন ঊর্ধ্বমুখী (বুলিশ) বলে ধরা হয়। আর যখন দ্রুত রেখা নিচের দিকে অতিক্রম করে, তখন নিম্নমুখী (বেয়ারিশ) বলে ধরা হয়। এখানে, দ্রুত রেখা হলো মূল KST মান এবং ধীর রেখা হলো KST-এর মুভিং এভারেজ।

এই কৌশলে KST>0 হলে ঊর্ধ্বমুখী এবং KST<0 হলে নিম্নমুখী বলে ধরা হয়।

সিগন্যাল একত্রীকরণ

123 প্যাটার্ন রিভার্সাল কৌশল এবং KST নির্দেশকের বিচার সিগন্যাল একত্রিত করা হয়:

- যদি উভয় সিগন্যাল একমত হয়, তাহলে সেই দিকের ট্রেডিং সিগন্যাল তৈরি হয়।

- যদি উভয় সিগন্যাল একমত না হয়, তাহলে কোনো ট্রেডিং করা হয় না।

সুতরাং, এই কৌশলটি ভিন্ন ধরনের দুটি টেকনিক্যাল ইন্ডিকেটর – রিভার্সাল প্যাটার্ন এবং ইন্ডিকেটর বিচার – একত্রে ব্যবহার করে তাদের সিগন্যাল শক্তির ভিত্তিতে একটি উন্নত কোয়ান্টিটেটিভ ট্রেডিং কৌশল ডিজাইন করে।

কৌশলের সুবিধা

- রিভার্সাল প্যাটার্ন অংশ কার্যকরভাবে টার্নিং পয়েন্ট চিহ্নিত করতে পারে, আর ইন্ডিকেটর অংশ ট্রেন্ড অনুসরণ করতে পারে, এরা পরস্পর পরিপূরক।

- দ্বৈত ইন্ডিকেটর ফিল্টার ব্যবহার করে সিগন্যালের গুণমান বাড়ানো যায় এবং মিথ্যা সিগন্যাল কমানো যায়।

- KST প্যারামিটার নমনীয়ভাবে সামঞ্জস্য করা যায়, বিভিন্ন সময়চক্রের স্টকের জন্য অপ্টিমাইজ করা সম্ভব।

- উচ্চ অস্থিরতা (ভোলাটাইল) স্টকের সাথেও খাপ খাওয়ানো যায়, পাশাপাশি তুলনামূলক স্থিতিশীল স্টকের জন্যও ব্যবহার করা যেতে পারে।

কৌশলের ঝুঁকি

- রিভার্সাল ব্যর্থ হওয়ার ঝুঁকি; রিভার্সাল সিগন্যাল মিথ্যা ব্রেকআউটও হতে পারে।

- সিগন্যাল একত্রীকরণের ফলে কিছু সুযোগ হাতছাড়া হতে পারে।

- KST প্যারামিটার অনুপযুক্ত হলে ফলাফলে বড় প্রভাব পড়তে পারে।

- তীব্র দামের ওঠানামায় KST ল্যাগ (বিলম্ব) তৈরি করতে পারে, ফলে সিগন্যাল অসামঞ্জস্যপূর্ণ হতে পারে।

প্যারামিটার সামঞ্জস্য, রিভার্সাল নির্ধারণের যুক্তি অপ্টিমাইজ, স্টপ-লস প্রক্রিয়া চালু ইত্যাদি পদ্ধতির মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন দিক

- স্টোকাস্টিক নির্দেশকের প্যারামিটার অপ্টিমাইজ করা।

- KST রেখার দৈর্ঘ্য প্যারামিটার অপ্টিমাইজ করা।

- ভলিউম বা অস্থিরতা নির্দেশক ফিল্টার যোগ করা।

- ট্রেন্ড বিচার যোগ করা, যাতে বিপরীত ট্রেন্ডে ট্রেড করা না হয়।

- স্টপ-লস প্রক্রিয়া চালু করা।

সারসংক্ষেপ

এই কৌশলটি বিভিন্ন ধরনের টেকনিক্যাল ইন্ডিকেটরকে সমন্বিতভাবে ব্যবহার করে, দ্বৈত নিশ্চিতকরণ এবং সমন্বিত অপ্টিমাইজেশনের মাধ্যমে একটি শক্তিশালী কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরী করেছে, যা কৌশল সংমিশ্রণের একটি উদাহরণ। বাস্তব বাজারে এর পারফরম্যান্স আরও যাচাই করা প্রয়োজন, তবে তাত্ত্বিক ধারণা থেকে এটি বিভিন্ন পরিস্থিতি বিবেচনা করে একক নির্দেশকের সীমাবদ্ধতা দূর করেছে, যা আরও গবেষণা ও প্রয়োগের উপযুক্ত।

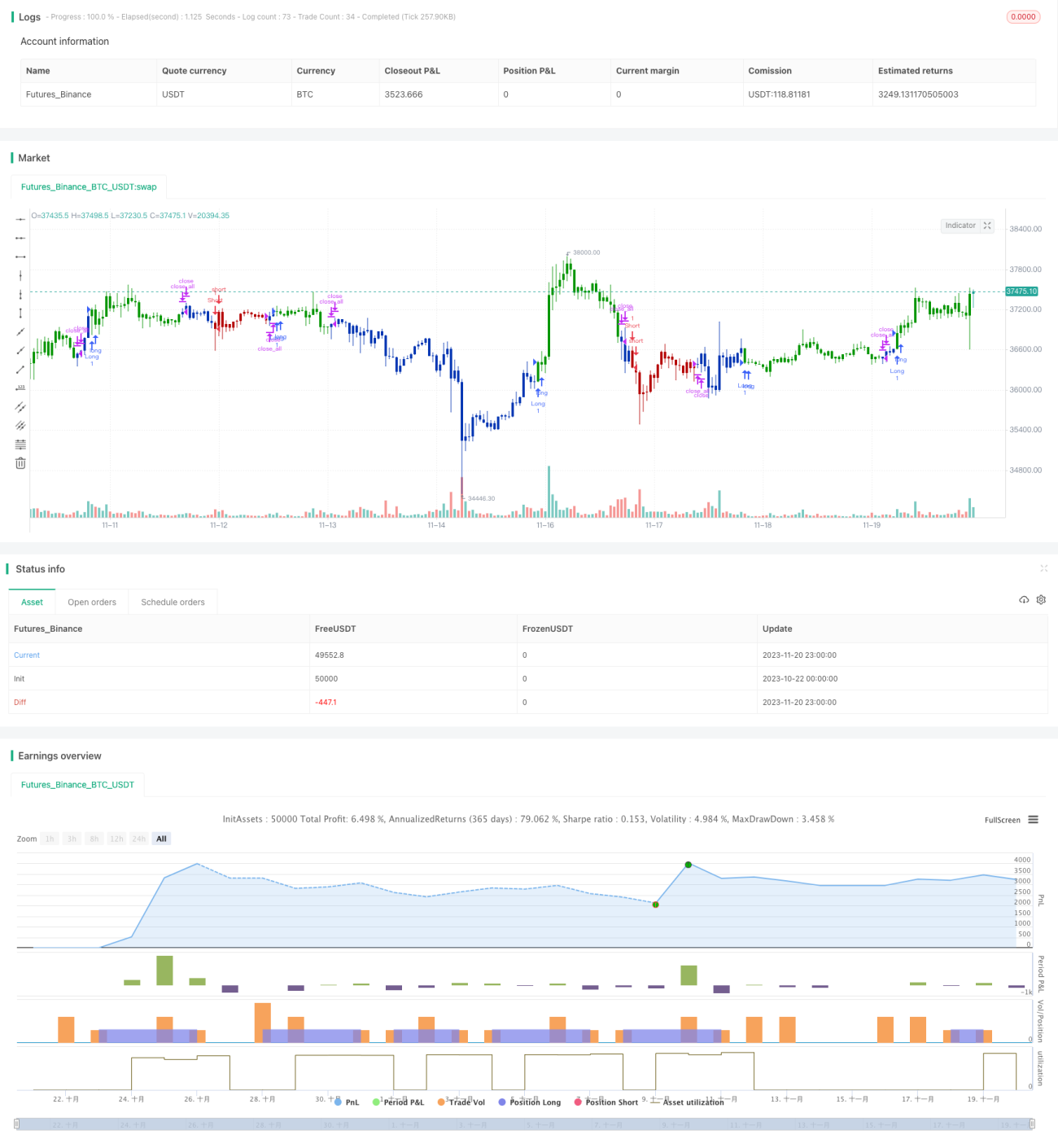

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1