আরএসআই এবং টি৩ সূচকের উপর ভিত্তি করে PMax অভিযোজিত ব্রেকআউট কৌশল

সারসংক্ষেপ

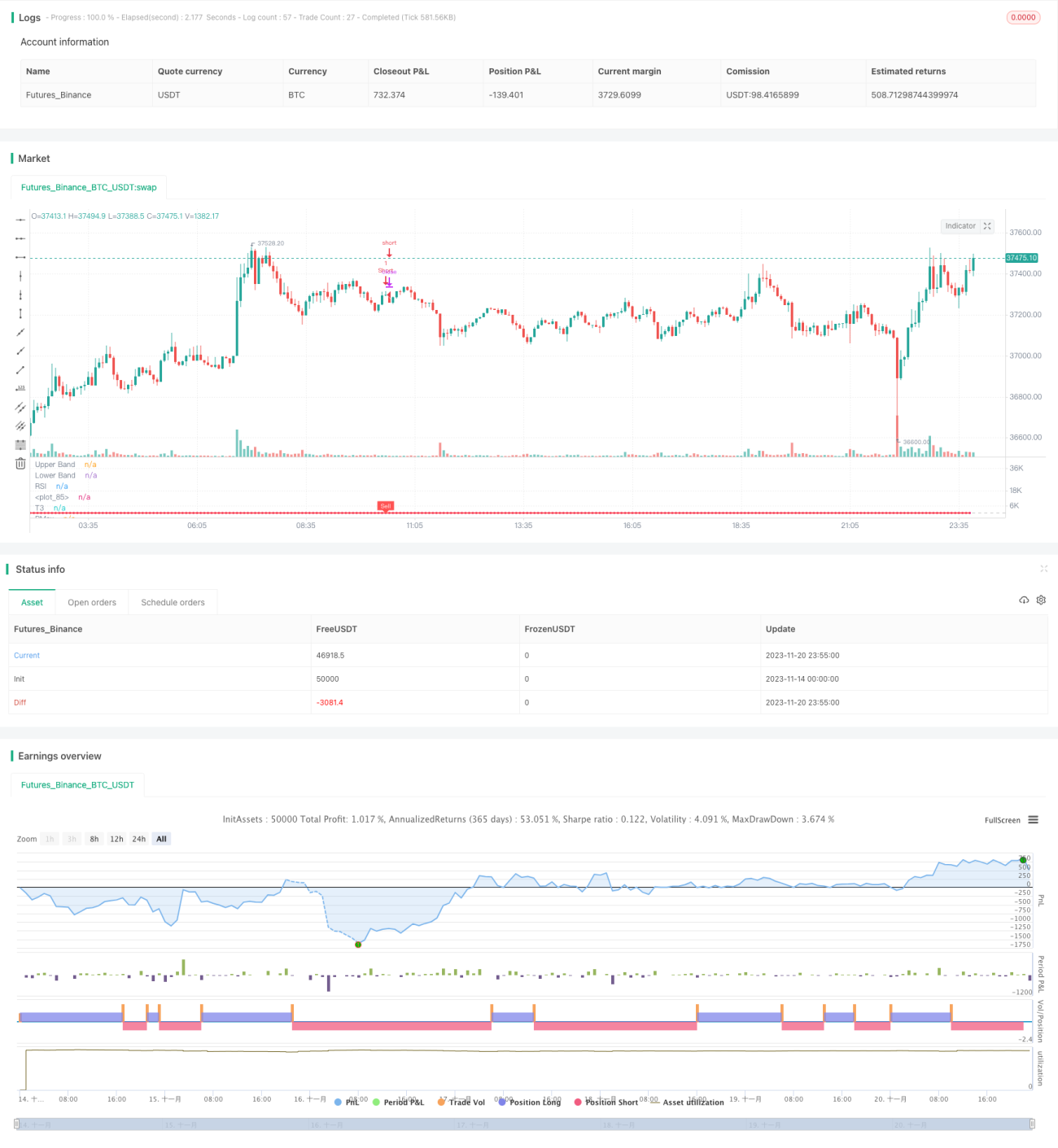

এই কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা RSI এবং T3 সূচক ব্যবহার করে প্রবণতা নির্ধারণ করে, ATR সূচকের সাথে মিলিয়ে স্টপ-লস রেখা নির্ধারণ করে এবং PMax অভিযোজিত ব্রেকআউট বাস্তবায়ন করে। এর মূল ধারণা হলো প্রবণতা নির্ধারণ এবং স্টপ-লস সেটিংয়ে অপ্টিমাইজেশন করে ঝুঁকি নিয়ন্ত্রণের পাশাপাশি লাভজনকতা বাড়ানো।

কৌশলের নীতি

-

RSI এবং T3 সূচক গণনা করে প্রবণতা নির্ধারণ

- RSI সূচক ব্যবহার করে শেয়ার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করা

- RSI সূচকের উপর ভিত্তি করে T3 সূচক গণনা করে প্রবণতা নির্ধারণ করা

-

ATR সূচকের ভিত্তিতে PMax অভিযোজিত স্টপ-লস রেখা নির্ধারণ

- ATR সূচককে অস্থিরতার প্রতিনিধি হিসাবে গণনা করা

- T3 সূচকের উপরে এবং নিচে স্টপ-লস রেখা নির্ধারণ করা, যার প্রস্থ ATR সূচকের একটি নির্দিষ্ট গুণিতক

- স্টপ-লস রেখার অভিযোজিত সমন্বয় বাস্তবায়ন

-

ব্রেকআউট ক্রয় এবং স্টপ-লস প্রস্থান

- যখন দাম T3 সূচকের উপরে ভেদ করে, তখন এটি ক্রয় সংকেত হিসাবে বিবেচিত হয়

- যখন দাম স্টপ-লস রেখার নিচে ভেদ করে, তখন বর্তমান অবস্থান থেকে প্রস্থান করা হয়

কৌশলের সুবিধা

এই কৌশলের প্রধান সুবিধাগুলি নিম্নরূপ:

- RSI এবং T3 সূচকের সংমিশ্রণে প্রবণতা নির্ধারণ, নির্ভুলতা তুলনামূলকভাবে বেশি

- PMax অভিযোজিত স্টপ-লস ব্যবস্থা ঝুঁকি নিয়ন্ত্রণ করে

- ATR সূচককে অস্থিরতার প্রতিনিধি হিসাবে ব্যবহার করে স্টপ-লস রেখার প্রস্থ নির্ধারণ, যা অতিরিক্ত আক্রমণাত্মক হওয়া এড়ায়

- ড্রডাউন এবং লাভজনকতা উভয়ই বিবেচনায় রাখা হয়

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকিগুলি নিম্নরূপ:

-

বিপরীতমুখী ঝুঁকি

স্বল্পমেয়াদে দামের বিপরীতমুখী পরিবর্তন ঘটলে স্টপ-লস ট্রিগার হয়ে ক্ষতি হতে পারে। স্টপ-লস রেখাটি কিছুটা প্রশস্ত করে বিপরীতমুখী প্রভাব কমানো যেতে পারে।

-

প্রবণতা নির্ধারণে ব্যর্থতার ঝুঁকি

RSI এবং T3 সূচক দ্বারা প্রবণতা নির্ধারণের কার্যকারিতা ১০০% নির্ভরযোগ্য নয়, ভুল নির্ধারণের ফলেও ক্ষতি হতে পারে। প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা বা অন্যান্য সূচক যুক্ত করে অপ্টিমাইজ করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- চলমান গড় ইত্যাদি অন্যান্য সূচক যুক্ত করে প্রবণতা নির্ধারণে সহায়তা করা

- RSI এবং T3 সূচকের দৈর্ঘ্য প্যারামিটার অপ্টিমাইজ করা

- বিভিন্ন ATR গুণিতক স্টপ-লস রেখার প্রস্থ হিসাবে পরীক্ষা করা

- বিভিন্ন বাজারের জন্য স্টপ-লস রেখার প্রসারণের মাত্রা সমন্বয় করা

সারসংক্ষেপ

এই কৌশলটি RSI, T3 এবং ATR তিনটি সূচকের সুবিধাগুলি একীভূতভাবে ব্যবহার করে প্রবণতা নির্ধারণ এবং ঝুঁকি নিয়ন্ত্রণের একটি জৈব সংমিশ্রণ অর্জন করে। একক সূচকের তুলনায়, এই সংমিশ্রণটি নির্ধারণের উচ্চ নির্ভুলতা এবং ভাল ড্রডাউন নিয়ন্ত্রণ বৈশিষ্ট্যযুক্ত, যা একটি নির্ভরযোগ্য প্রবণতা অনুসরণকারী কৌশল। প্যারামিটার এবং ঝুঁকি নিয়ন্ত্রণের ক্ষেত্রে অপ্টিমাইজেশনের সম্ভাবনা রয়েছে, সামগ্রিকভাবে এটি একটি সুপারিশযোগ্য পরিমাণগত ট্রেডিং কৌশল।

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1