দ্বৈত প্রবণতা মুভিং এভারেজ বুদ্ধিমান ট্র্যাকিং বিনিয়োগ কৌশল

1

Follow

1802

Followers

সারাংশ

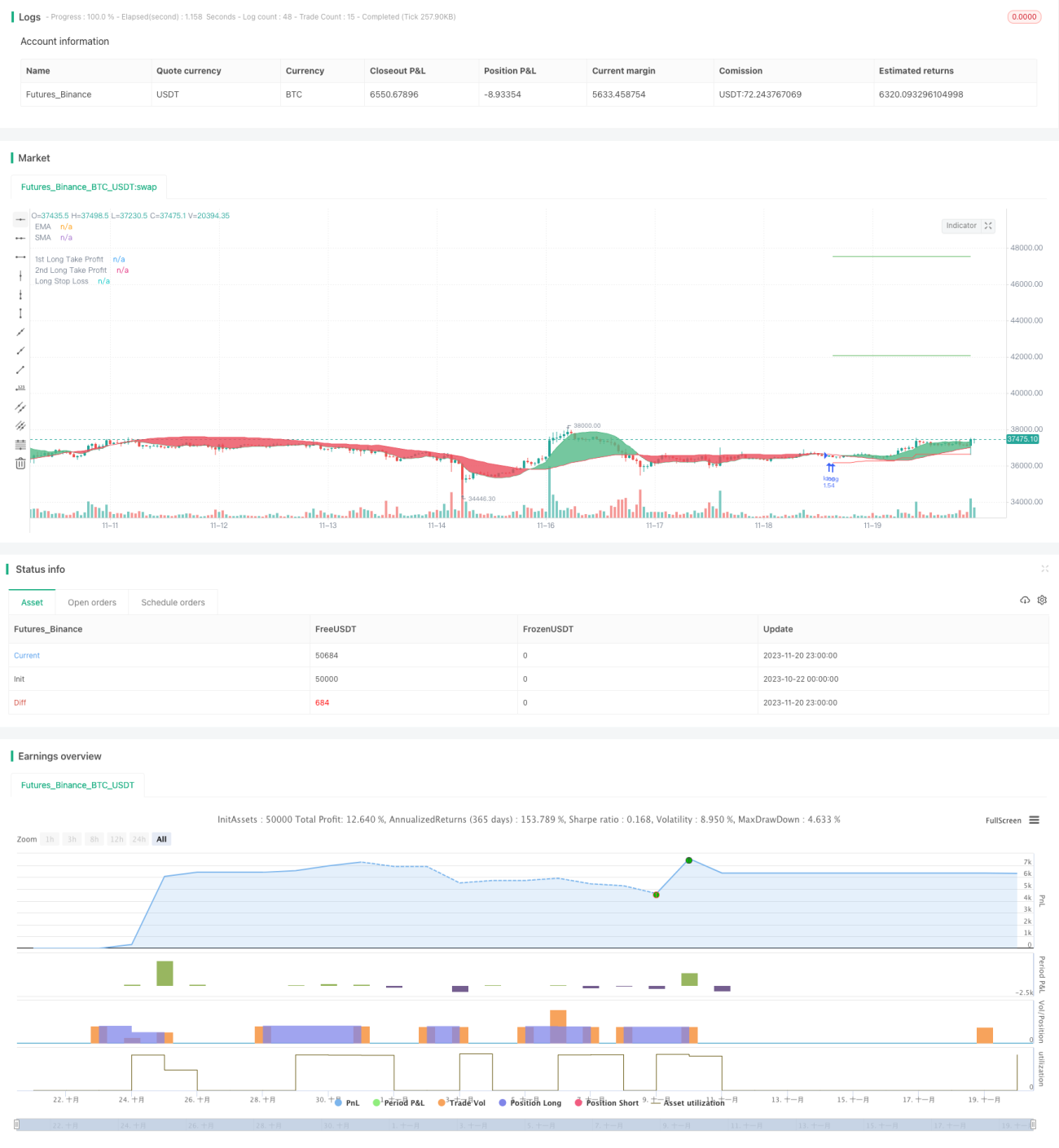

এই কৌশলটি মূলত BTC-এর দীর্ঘমেয়াদী বিনিয়োগের অটোমেশনের জন্য ব্যবহৃত হয়। ডুয়াল EMA এবং LSMA-এর ক্রসওভার ব্যবহার করে ট্রেন্ড দিক নির্ধারণ করা হয় এবং ATR সূচক ব্যবহার করে গতিশীল স্টপ-লস গণনা করা হয়, যা BTC-এর ঊর্ধ্বমুখী ট্রেন্ডের কার্যকর ট্র্যাকিং নিশ্চিত করে।

কৌশলের নীতি

- 25-পর্যায়ের EMA এবং 100-পর্যায়ের LSMA ব্যবহার করে একটি দ্বৈত মুভিং এভারেজ তৈরি করা হয়, যাদের ক্রসওভার বাজারের ট্রেন্ড নির্ধারণ করতে ব্যবহৃত হয়। EMA দ্রুত মূল্য পরিবর্তনে সাড়া দেয়, LSMA ভুয়া ব্রেকআউট ফিল্টার করে।

- যখন দ্রুত EMA ধীর LSMA-কে উপরে অতিক্রম করে, তখন এটি ঊর্ধ্বমুখী ট্রেন্ডের ইঙ্গিত দেয় এবং লং পজিশন নেওয়া হয়; বিপরীতভাবে, যখন দ্রুত EMA ধীর LSMA-কে নিচে অতিক্রম করে, তখন এটি নিম্নমুখী ট্রেন্ডের ইঙ্গিত দেয় এবং পজিশন বন্ধ করা হয়।

- লং এ প্রবেশের পর, ATR সূচক দ্বারা গণনা করা গতিশীল স্টপ-লস ক্রমাগত সমন্বয় করা হয়, যা BTC-এর ঊর্ধ্বমুখী ট্রেন্ডের কার্যকর ট্র্যাকিং নিশ্চিত করে। বিশেষ করে, স্টপ-লস লাইনের প্রাথমিক বিন্দু হলো প্রবেশ মূল্য, এবং পরবর্তী প্রতিটি সমন্বয়ে এটি একটি নির্দিষ্ট অনুপাতের ATR পরিমাণে উপরের দিকে স্লাইড হয়।

- স্টপ-লস লাইন কার্যকরভাবে BTC-এর ঊর্ধ্বমুখী মূল্য থেকে অর্জিত অলাভিত লাভ লক করতে পারে, একই সাথে স্টপ-লস পয়েন্টটি সর্বশেষ মূল্যের খুব কাছাকাছি হওয়ার কারণে ঘন ঘন স্টপ-লস হওয়া এড়ায়। এছাড়াও, কৌশলটি আরও লাভ লক করার জন্য দুটি ভিন্ন অনুপাতের ট্রেলিং টেক প্রফিট সেট করে।

সুবিধা বিশ্লেষণ

- দ্বৈত মুভিং এভারেজ ব্যবহার করে ট্রেন্ড নির্ধারণ আরও নির্ভরযোগ্য, যা কার্যকরভাবে ভুয়া সংকেত এড়াতে সাহায্য করে।

- ATR গতিশীল স্টপ-লস ট্র্যাকিং বেশিরভাগ লাভ লক করতে পারে, পাশাপাশি ঘন ঘন ছোট স্টপ-লস এড়াতে পারে।

- ঊর্ধ্বমুখী ট্রেন্ড শেষ হোক বা না হোক, মুভিং এভারেজ যখন প্রস্থান সংকেত দেয়, তখনই স্টপ-লস প্রয়োগ করা হয়, যা ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে।

- অটোমেশনের মাত্রা উচ্চ, কোনও মানবিক হস্তক্ষেপের প্রয়োজন নেই, যা বাস্তব বাজারে দীর্ঘ সময় ধরে চলার জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

- হঠাৎ গুরুত্বপূর্ণ সংবাদ পরিবেশের দিকে নজর রাখা প্রয়োজন, যাতে বড় স্লিপেজ ক্ষতি এড়ানো যায়।

- যদিও দ্বৈত মুভিং এভারেজের সংমিশ্রণ ভুয়া সংকেত কমাতে সাহায্য করে, তবুও অস্থির বাজারে এটি সম্পূর্ণরূপে এড়ানো কঠিন।

- ATR প্যারামিটারের ভুল সেটিং স্টপ-লসের কার্যকারিতাকে প্রভাবিত করতে পারে, তাই বিভিন্ন সম্পদের জন্য এটি সামঞ্জস্য করা প্রয়োজন।

- মুভিং এভারেজের সময়কাল অযৌক্তিক বা সময়মতো আপডেট না হলে সংকেত বিলম্বিত হতে পারে।

- সার্ভারের স্থিতিশীলতা নিশ্চিত করা, অস্বাভাবিক ক্র্যাশের কারণে স্বয়ংক্রিয় ট্রেডিং বন্ধ হওয়া এড়ানো প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশ

- আরও বেশি সূচক যেমন বোলিঙ্গার ব্যান্ড ব্যবহার করে ট্রেন্ড নির্ধারণের চেষ্টা করা যেতে পারে। অথবা মেশিন লার্নিং মডেল ব্যবহার করে মূল্য পূর্বাভাস দেওয়া।

- ATR গতিশীল স্টপ-লসের গণনা পদ্ধতি আরও মসৃণ করার জন্য সমন্বয় ও অপ্টিমাইজ করা যেতে পারে।

- ভলিউম, ইন্ট্রাডে রোটেশন ফিচারের উপর ভিত্তি করে একটি সতর্কীকরণ ব্যবস্থা যোগ করা যেতে পারে যাতে গুরুত্বপূর্ণ সংবাদ প্রভাব থেকে রক্ষা পাওয়া যায়।

- বিভিন্ন ক্রিপ্টোকারেন্সির প্যারামিটার ভিন্ন, তাই আরও বেশি ঐতিহাসিক ডেটা ব্যবহার করে ব্যক্তিগতকৃত প্যারামিটার প্রশিক্ষণ দেওয়া যেতে পারে।

উপসংহার

এই কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক BTC স্বয়ংক্রিয় বিনিয়োগ প্রোগ্রাম। দ্বৈত EMA ব্যবহার করে বড় ট্রেন্ড নির্ধারণ অত্যন্ত নির্ভরযোগ্য, এবং ATR ট্র্যাকিং স্টপ-লসের সাহায্যে ভালো মুনাফা অর্জন করা যায় এবং কার্যকরী সময়কালও দীর্ঘ করা যায়। প্যারামিটারগুলি ক্রমাগত অপ্টিমাইজ এবং সমন্বয় করার সাথে সাথে এই কৌশলের কার্যকারিতা উন্নতির জন্য অনেক জায়গা রয়েছে, যা বাস্তব বাজারে পরীক্ষা করার মতো।

Source

Pine

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1