বিপরীতমুখী উদ্বোধনী এনগালফিং কৌশল

সংক্ষিপ্ত বিবরণ

বিপরীত ওপেনিং ইঞ্জালফিং কৌশলটি স্টকের প্রথম ক্যান্ডেলস্টিকের উপর ভিত্তি করে একটি সহজ দিনের ব্যবসায়িক কৌশল। এই কৌশলটির মূল ধারণা হলো প্রতিদিন বাজার খোলার পর প্রথম ক্যান্ডেলস্টিকটি উপস্থিত হলে তার উত্থান-পতনের দিক নির্ধারণ করে বিপরীতমুখী ব্যবসা করা। যদি প্রথম ক্যান্ডেলটি লাল বুলিশ হয়, তাহলে লং পজিশন নেওয়া হয়; যদি প্রথম ক্যান্ডেলটি সবুজ বিয়ারিশ হয়, তাহলে শর্ট পজিশন নেওয়া হয়। এই কৌশলে একইসাথে স্টপ লস ও টেক প্রফিটের প্রস্থান প্রক্রিয়াও নির্ধারণ করা হয়েছে।

কৌশলের নীতি

এই কৌশলের মূলনীতি বাজার খোলার পর প্রথম ক্যান্ডেলের বিশেষত্বের উপর ভিত্তি করে। বাজার খোলার সময় বুল ও বিয়ার উভয় পক্ষের মধ্যে সবচেয়ে তীব্র সংঘর্ষ হয় এবং বাজারের বিপরীতমুখী হওয়ার সম্ভাবনা বেশি থাকে। প্রথম ক্যান্ডেলের উত্থান-পতনের দিক নির্ধারণ করে তার বিপরীতে ব্যবসা করাই এই কৌশলের মূল ধারণা।

বিশেষ করে, নতুন দিনে বাজার খোলার পর কৌশলটি প্রথম ক্যান্ডেলের ওপেন, ক্লোজ এবং উত্থান-পতনের অবস্থা রেকর্ড করে। যদি ওপেন ক্লোজের চেয়ে বেশি হয় (সবুজ বিয়ারিশ ক্যান্ডেল), অর্থাৎ বিয়ার পক্ষ জয়ী হয়েছে, তাহলে লং নেওয়া হয়; যদি ওপেন ক্লোজের চেয়ে কম হয় (লাল বুলিশ ক্যান্ডেল), অর্থাৎ বুল পক্ষ জয়ী হয়েছে, তাহলে শর্ট নেওয়া হয়। এই বিপরীতমুখী অপারেশনের মাধ্যমে কৌশলটি বাজার খোলার পর বিপরীতমুখী হওয়ার সুযোগগুলোকে ধরার চেষ্টা করে।

একইসাথে কৌশলটি স্টপ লস ও টেক প্রফিট ব্যবস্থাও নির্ধারণ করে, যার মধ্যে লং স্টপ লস মূল্য, লং টেক প্রফিট মূল্য, শর্ট স্টপ লস মূল্য এবং শর্ট টেক প্রফিট মূল্য অন্তর্ভুক্ত। এটি লং এবং শর্ট পজিশনের ঝুঁকি এবং লাভ নিয়ন্ত্রণ করে, অতিরিক্ত ক্ষতি বা অকালে অবস্থান বন্ধ করার ঝুঁকি এড়ায়।

সুবিধা বিশ্লেষণ

বিপরীত ওপেনিং ইঞ্জালফিং কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

ধারণাটি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

-

বাজার খোলার সময়ের উচ্চ পূর্বাভাসমূলক বৈশিষ্ট্য ব্যবহার করে বিপরীতমুখী সুযোগ ধরা।

-

একইসাথে স্টপ লস ও টেক প্রফিট নির্ধারণ করে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

কৌশলের ধারণাটি সার্বজনীন, অধিকাংশ স্টকের জন্য প্রযোজ্য।

-

অংশগ্রহণের খরচ কম, মূলধন ব্যবস্থাপনা সহজ।

ঝুঁকি বিশ্লেষণ

বিপরীত ওপেনিং ইঞ্জালফিং কৌশলে কিছু ঝুঁকিও রয়েছে, যার মধ্যে প্রধানত:

-

বাজার খোলার পর বিপরীতমুখী হওয়া ব্যর্থ হওয়ার সম্ভাবনা। যদি প্রথম ক্যান্ডেলের বিপরীত সংকেত কাজ না করে, তাহলে বড় ক্ষতি হতে পারে।

-

নিম্নমানের স্টক কার্যকরভাবে ফিল্টার করতে অক্ষম। এই কৌশলটি স্টকের মৌলিক বিশ্লেষণে পর্যাপ্ত নয়, ফলে কিছু দুর্বল মৌলিক অবস্থার স্টক নির্বাচিত হতে পারে।

-

আকস্মিক ঘটনার (যেমন নেতিবাচক সংবাদ) সিস্টেমিক ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে অক্ষম।

-

স্টপ লস ও টেক প্রফিটের ভুল নির্ধারণের ফলে ক্ষতি বাড়তে বা লাভ কমতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

বিপরীত ওপেনিং ইঞ্জালফিং কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্রথম ক্যান্ডেলের বিপরীত সংকেতের কার্যকারিতা যাচাই বৃদ্ধি করা, অবৈধ সংকেত এড়ানো। যেমন ভলিউম বিশ্লেষণের সাথে সংযুক্ত করা।

-

স্টকের মৌলিক ও প্রযুক্তিগত সূচকগুলির সাথে একত্রিত করে স্টক পুলের নির্বাচন উন্নত করা, নিম্নমানের স্টক ফিল্টার করা।

-

গুরুত্বপূর্ণ ঘটনা ও সংবাদ পর্যবেক্ষণ মডিউল যুক্ত করে সিস্টেমিক ঝুঁকি নিয়ন্ত্রণ করা।

-

জেনেটিক অ্যালগরিদম, মেশিন লার্নিং ইত্যাদি পদ্ধতি ব্যবহার করে স্টপ লস ও টেক প্রফিটের গতিশীল অপ্টিমাইজেশন।

সারসংক্ষেপ

বিপরীত ওপেনিং ইঞ্জালফিং কৌশলটি প্রথম ক্যান্ডেলের দিক নির্ধারণ করে বিপরীত ব্যবসা করার মাধ্যমে বাজার খোলার পর বিপরীতমুখী সুযোগ ধরার চেষ্টা করে। এই কৌশলটির ধারণা সহজ, অংশগ্রহণের খরচ কম এবং কিছু বাস্তবিক ব্যবসায়িক মূল্য রয়েছে। তবে এর ঝুঁকিগুলি সম্পর্কে সচেতন থাকা এবং অনুশীলনের মাধ্যমে ক্রমাগত উন্নতি ও অপ্টিমাইজ করে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করে তুলতে হবে।

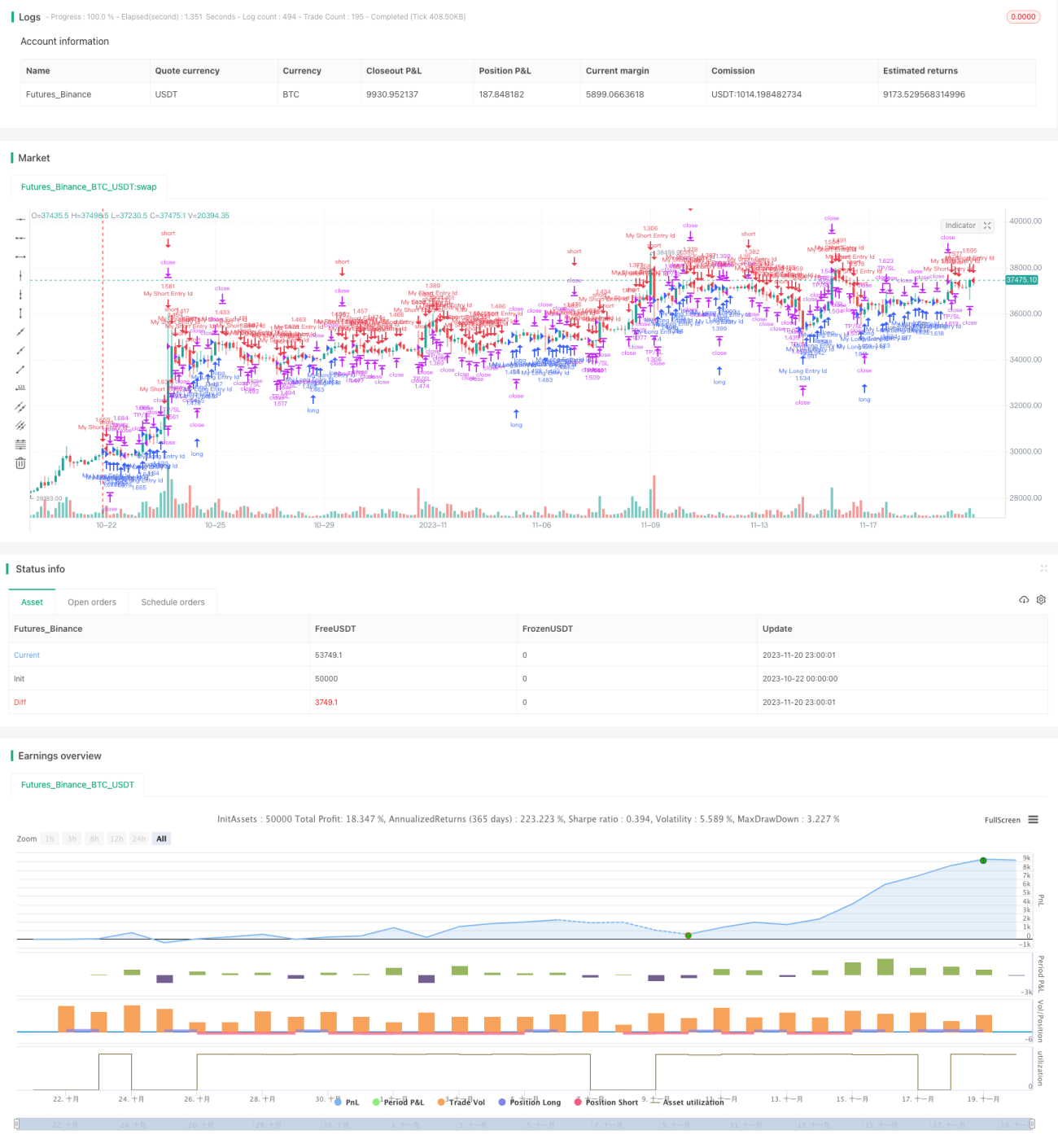

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1