দ্বৈত চলমান গড় ক্রসওভার কৌশল

সারসংক্ষেপ

এটি একটি সরল কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা মুভিং এভারেজ সূচকের উপর ভিত্তি করে। এটি দ্রুত এবং ধীর মুভিং এভারেজের গোল্ডেন ক্রস এবং ডেথ ক্রস ব্যবহার করে কেনা এবং বিক্রির সময় নির্ধারণ করে। যখন দ্রুত লাইন নিচ থেকে উপরে ধীর লাইন অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত লাইন উপরে থেকে নিচে ধীর লাইন অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত মুভিং এভারেজের ট্রেন্ড অনুসরণের ক্ষমতার উপর ভিত্তি করে। দ্রুত লাইনের প্যারামিটার ছোট, তাই এটি দ্রুত মূল্য পরিবর্তনে সাড়া দেয়; ধীর লাইনের প্যারামিটার বড়, এটি দীর্ঘমেয়াদী ট্রেন্ডকে প্রতিনিধিত্ব করে। দ্রুত লাইন নিচ থেকে ধীর লাইন অতিক্রম করার অর্থ স্বল্পমেয়াদী বাজারের উল্টো দিকে যাওয়া এবং ঊর্ধ্বমুখী ট্রেন্ড শুরু হওয়া; অন্যদিকে দ্রুত লাইন উপরে থেকে ধীর লাইন অতিক্রম করার অর্থ স্বল্পমেয়াদী বাজারের উল্টো দিকে যাওয়া এবং নিম্নমুখী ট্রেন্ড শুরু হওয়া। এই সংকেতগুলি ধরে ট্রেন্ডের সাথে সামঞ্জস্য রেখে ট্রেড করা যায়।

বিশেষ করে, এই কৌশলে 5 দিনের (দ্রুত লাইন) এবং 34 দিনের (ধীর লাইন) দ্বৈত মুভিং এভারেজ সংজ্ঞায়িত করা হয়েছে। প্রতিদিন এই দুটি মুভিং এভারেজের মান গণনা করা হয় এবং দ্রুত লাইন নিচ থেকে উপরে ধীর লাইন অতিক্রম করেছে কিনা তা তুলনা করা হয়। যদি গোল্ডেন ক্রস সংকেত হয়, তাহলে লং পজিশন নেওয়া হয়; যদি ডেথ ক্রস সংকেত হয়, তাহলে পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি সহজে বোঝা যায় এবং সহজে বাস্তবায়ন করা যায়। অন্যান্য জটিল কৌশলের তুলনায়, এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষার্থীদের জন্য বেশি উপযুক্ত।

দ্বৈত মুভিং এভারেজ কৌশল কার্যকরভাবে বাজারের শব্দ ফিল্টার করতে পারে এবং প্রধান ট্রেন্ড ক্যাপচার করতে পারে। দ্রুত ও ধীর মুভিং এভারেজের দিন সংখ্যার প্যারামিটার সামঞ্জস্য করে বিভিন্ন সময়সীমার বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো যায়।

এই কৌশলে একটি অন্তর্নির্মিত স্টপ-লস প্রক্রিয়াও রয়েছে। যখন দাম বিপরীত দিকে যেতে শুরু করে এবং দ্রুত ও ধীর মুভিং এভারেজে ডেথ ক্রস ঘটে, তখন এটি সময়মতো স্টপ-লস করে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

ঝুঁকি বিশ্লেষণ

দ্বৈত মুভিং এভারেজ কৌশলে স্টপ-লস না ধরা, কার্ভ ফিটিং ব্যর্থতা ইত্যাদি ঝুঁকি থাকতে পারে। বিশেষ করে, নিম্নলিখিত সমস্যাগুলি বিদ্যমান:

-

মুভিং এভারেজের পিছিয়ে পড়ার বৈশিষ্ট্য রয়েছে, সম্পূর্ণ ঘুরে যাওয়ার পরেও সংকেত দেওয়ার ঘটনা ঘটতে পারে। তখন লাভ লোকসানে পরিণত হতে পারে।

-

অস্থির বাজারে বার বার মিথ্যা সংকেত আসতে পারে। তখন অপ্রয়োজনীয় অনেক ট্রেড করতে হবে, যা ট্রেডিং খরচ এবং স্লিপেজ ক্ষতি বাড়াবে।

-

এই কৌশলটি সম্পূর্ণভাবে প্রযুক্তিগত সূচকের উপর নির্ভরশীল, মৌলিক বিশ্লেষণের সাথে যুক্ত নয়। গুরুত্বপূর্ণ খবর দ্বারা চালিত বাজারে এর কার্যকারিতা খুব খারাপ হতে পারে।

-

পজিশন ম্যানেজমেন্ট এবং ঝুঁকি নিয়ন্ত্রণ বিবেচনা করা হয়নি। একটি অপ্রত্যাশিত ঘটনা কৌশলটিকে পূর্ণ মূলধন হারানোর দিকে নিয়ে যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলের সুবিধাগুলি আরও ভালভাবে কাজে লাগাতে এবং ঝুঁকি কমাতে নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

ট্রেন্ড সূচক এবং ভোলাটিলিটি সূচক একত্রিত করে আরও কঠোর এন্ট্রি শর্ত নির্ধারণ করুন, মিথ্যা সংকেত ফিল্টার করুন। যেমন MACD বা KDJ সূচক।

-

যথাযথ স্টপ-লস ব্যবস্থা যোগ করুন। যেমন গোল্ডেন ক্রসের পরে একটি নির্দিষ্ট শতাংশ কমলে স্টপ-লস করা। অথবা নতুন উচ্চ (নিম্ন) পয়েন্ট গঠনের পরে একটি নির্দিষ্ট পরিমাণ কমলে স্টপ-লস করা।

-

দ্রুত ও ধীর মুভিং এভারেজের দিন সংখ্যার প্যারামিটার কম্বিনেশন অপ্টিমাইজ করুন, বিভিন্ন সময়সীমার মূল্য পরিবর্তনের সাথে সামঞ্জস্য করুন। সেরা প্যারামিটার খুঁজতে প্যারামিটার কম্বিনেশন অপ্টিমাইজেশন করা যেতে পারে।

-

বাজার সূচকের (যেমন প্রধান সূচক) উপর ভিত্তি করে সামগ্রিক বাজারের ট্রেন্ড বিচার করা যেতে পারে, অস্থির বাজারে উচ্চ ফ্রিকোয়েন্সি ট্রেডিং এড়ানো যায়।

-

ট্রেন্ড সংকেতের নির্ভরযোগ্যতা যাচাই করতে ট্রেডিং ভলিউম পরিবর্তন যুক্ত করুন। উদাহরণস্বরূপ, ভলিউম সহ ব্রেকআউটের শর্ত যোগ করা।

উপসংহার

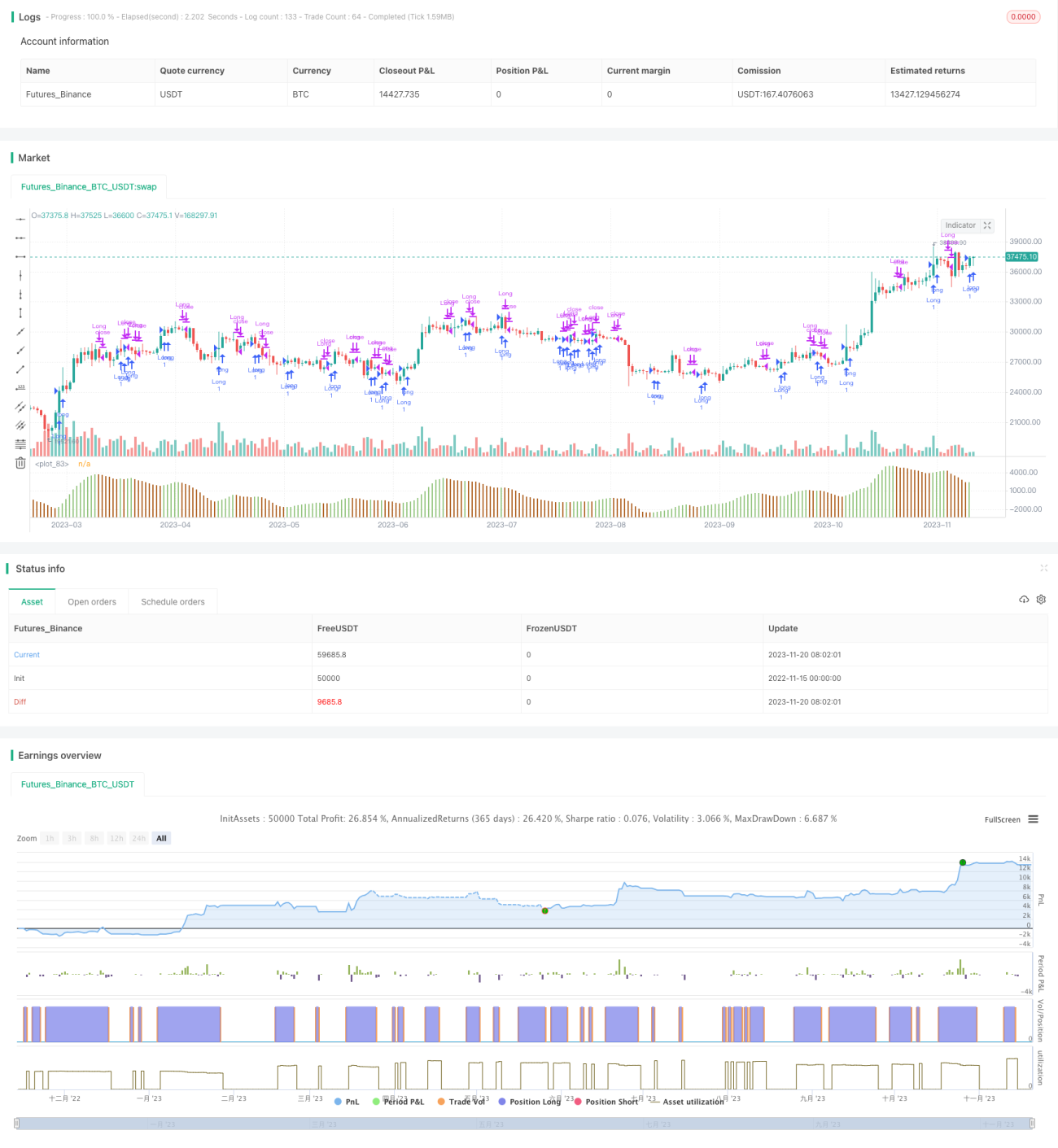

দ্বৈত মুভিং এভারেজ কৌশলটি একটি অত্যন্ত সাধারণ কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এর সরলতা, স্বজ্ঞাততা এবং সহজ বাস্তবায়নের বৈশিষ্ট্য রয়েছে, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষার্থীদের জন্য শেখা এবং আয়ত্ত করার জন্য খুবই উপযুক্ত। ধারাবাহিক পরীক্ষা এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে ভাল ফলাফল পাওয়া যায়। তবে এই কৌশলে কিছু সমস্যা রয়েছে, যেমন সংকেত শনাক্ত করতে পিছিয়ে পড়া, সহজে মিথ্যা সংকেত তৈরি হওয়া ইত্যাদি। এর জন্য সহায়ক শর্ত যোগ করে ফিল্টার করা এবং ঝুঁকি ব্যবস্থাপনা ভালোভাবে করা প্রয়োজন, যাতে এটি একটি স্থিতিশীল লাভজনক কৌশলে পরিণত হয়।

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1