রঙিন মেঘ কৌশল

সারসংক্ষেপ

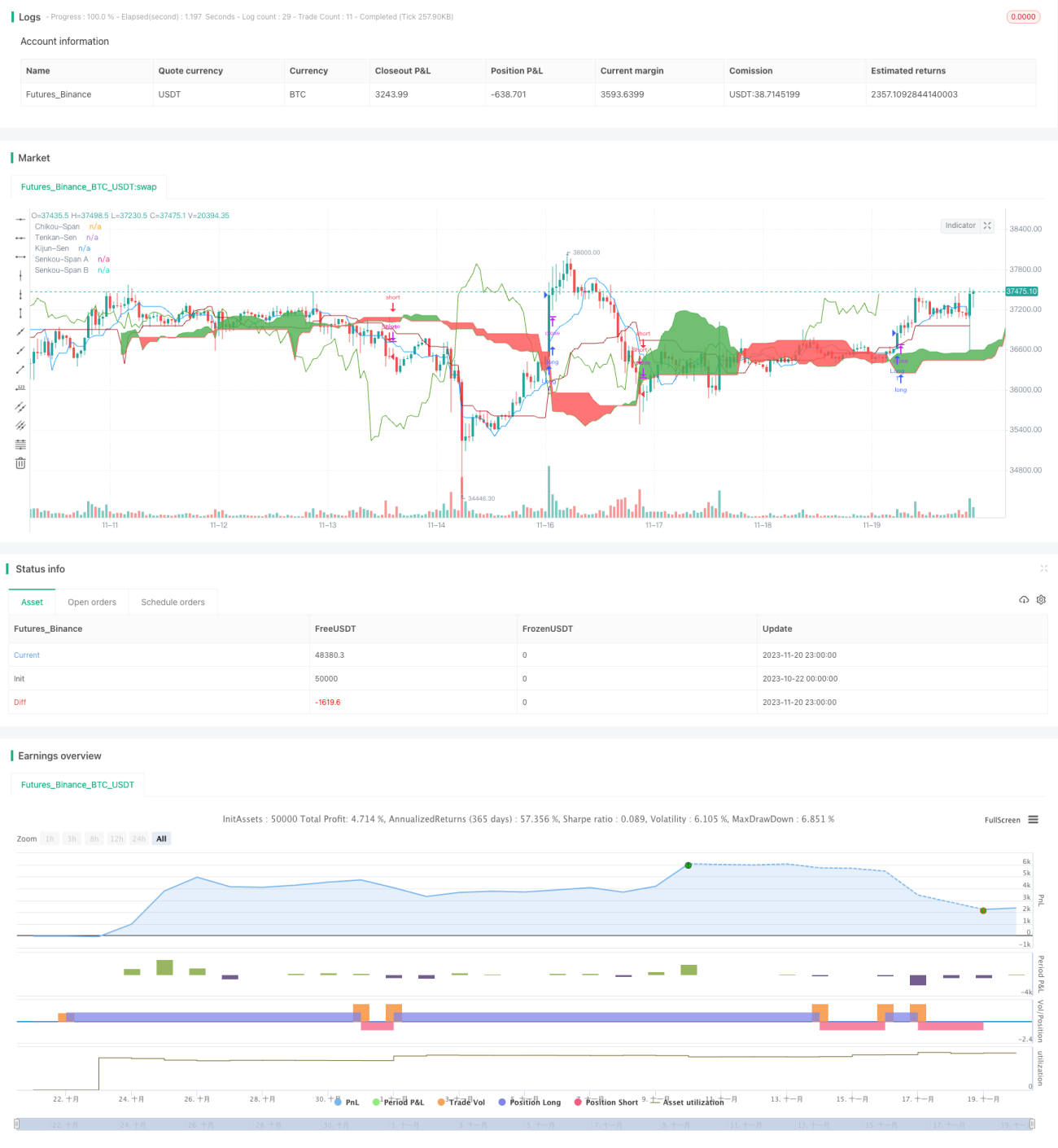

কাইয়ুন কৌশল হল একটি পরিমাণগত ট্রেডিং কৌশল যা একক্লাউড চার্ট, MACD, মানি ফ্লো ইনডিকেটর (CMF) এবং ট্রু স্ট্রেংথ ইনডিকেটর (TSI) -এর মতো একাধিক প্রযুক্তিগত সূচককে একীভূত করে। এই কৌশলটির লক্ষ্য বাজারে মধ্যমেয়াদী থেকে দীর্ঘমেয়াদী ট্রেডিং সুযোগগুলি চিহ্নিত করা।

কৌশলের নীতি

কাইয়ুন কৌশলের মূল ধারণা হল একক্লাউড চার্টের বুলিশ/বেয়ারিশ সংকেত, MACD-এর বুলিশ/বেয়ারিশ সূচক, CMF-এর মানি ফ্লো সূচক এবং TSI-এর শক্তি সূচক ব্যবহার করে বাজারের প্রবণতা এবং ওভারবট/ওভারসেল্ড এলাকা নির্ধারণ করা। একক্লাউড চার্ট স্পষ্টভাবে প্রবণতার দিকনির্দেশ এবং মূল্য সমর্থন/প্রতিরোধ নির্ধারণ করে; MACD বাজারে ক্রয়-বিক্রয় শক্তির তুলনা এবং ওভারবট/ওভারসেল্ড অবস্থা প্রতিফলিত করে; CMF অর্থের প্রবাহ এবং প্রবাহ নির্ধারণ করে; TSI বাজারের প্রকৃত ক্রয়-বিক্রয় শক্তি প্রদর্শন করে।

বিশেষ করে, এই কৌশলটি প্রধানত নিম্নলিখিত সূচকগুলির উপর ভিত্তি করে সিদ্ধান্ত নেয়:

- একক্লাউড চার্টের টার্নিং পয়েন্ট টেনকান লাইন (Tenkan-sen) যখন কিজুন লাইন (Kijun-sen) উপরে উঠে, তখন এটি বুলিশ সংকেত হিসাবে গণ্য হয়।

- একক্লাউড চার্টের ল্যাগিং স্প্যান (Chikou Span) যখন শূন্য রেখা অতিক্রম করে, তখন এটি বুলিশ নিশ্চিতকরণ হিসাবে গণ্য হয়।

- MACD-এর ডাইভারজেন্স শূন্য রেখা অতিক্রম করে উপরে যাওয়া ক্রয় শক্তি বৃদ্ধি নির্দেশ করে।

- CMF সূচক > 0.1 হলে, এটি অর্থ প্রবাহ নির্দেশ করে।

- TSI সূচক > 0 হলে, এটি ক্রয় শক্তি বিক্রয় শক্তির চেয়ে শক্তিশালী নির্দেশ করে।

যখন উপরের পাঁচটি শর্ত একসঙ্গে পূরণ হয়, তখন একটি লং (ক্রয়) সংকেত তৈরি হয়; যখন একক্লাউড চার্টের টেনকান লাইন কিজুন লাইনের নিচে নেমে যায় ইত্যাদি শর্ত বিপরীত হয়, তখন একটি শর্ট (বিক্রয়) সংকেত তৈরি হয়।

এই কৌশলটি একাধিক সূচকের বুলিশ/বেয়ারিশ অবস্থা সমন্বিতভাবে বিচার করে, ফলে একক সূচকের বিচার থেকে আসা নয়েজ এড়ানো যায়। একই সাথে, একক্লাউড চার্ট ব্যবহার করে মূল সমর্থন ও প্রতিরোধ এলাকা নির্ধারণ করা হয় এবং ল্যাগিং স্প্যানের ক্যান্ডেলের দিকনির্দেশ ব্যবহার করে প্রকৃত অর্থ প্রবাহের দিক নির্ধারণ করা হয়, তাই প্রবণতার শেষের দিকে প্রবেশ করে এবং মূল পয়েন্টের আগে বেরিয়ে যাওয়া সম্ভব হয়, ফলে বড় মুনাফা অর্জিত হয়।

সুবিধা বিশ্লেষণ

কাইয়ুন কৌশলের সবচেয়ে বড় সুবিধা হল একাধিক সূচক ব্যবহার করে বাজারের ওভারবট/ওভারসেল্ড অবস্থা বিচার করা, যার ফলে ক্রয়-বিক্রয় পয়েন্ট সঠিকভাবে নির্ধারণ করা যায়। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

-

একাধিক সূচকের সমন্বিত বিচার, সংকেতের নির্ভুলতা বৃদ্ধি। একক সূচক সহজেই ভুল সংকেত তৈরি করতে পারে, কিন্তু এই কৌশলটি একক্লাউড, MACD, CMF, TSI ইত্যাদি সূচক একীভূত করে কার্যকরভাবে নয়েজ ফিল্টার করে এবং সংকেতের নির্ভরযোগ্যতা উন্নত করে।

-

একক্লাউড চার্ট মূল সমর্থন ও প্রতিরোধ এলাকা নির্ধারণ। একক্লাউড চার্ট স্পষ্টভাবে মূল সমর্থন ও প্রতিরোধ অবস্থান দেখায়, কৌশলটি এই অবস্থানগুলিতে ক্রয়-বিক্রয় পয়েন্ট স্থাপন করতে পারে, ফলে প্রবণতার শেষের দিকে বাজারে প্রবেশ করা যায়।

-

ল্যাগিং স্প্যান অর্থ প্রবাহের দিক নির্ধারণ। ল্যাগিং স্প্যান ক্যান্ডেলের বিচ্যুতি (ডাইভারজেন্স) দেখায়, প্রকৃত অর্থের প্রবাহ ও নিঃসরণ নির্ধারণ করে, যা আর্টবিট্রাজের মিথ্যা চলাচলে বিভ্রান্ত হওয়া এড়ায়।

-

MACD ওভারবট/ওভারসেল্ড অবস্থা প্রদর্শন। MACD অপেক্ষাকৃত দ্রুত বাজারের ওভারবট/ওভারসেল্ড অবস্থা প্রদর্শন করে, একক্লাউড চার্টের অবস্থানের সাথে মিলিয়ে বিচার করলে ক্রয়-বিক্রয় পয়েন্ট সঠিকভাবে ধরা যায়।

-

CMF অর্থ প্রবাহের অবস্থা প্রদর্শন। CMF সূচক ভলিউম পরিবর্তনের মাধ্যমে বড় অর্থের প্রবাহ প্রতিফলিত করে, যা আর্টবিট্রাজের ছোট অর্থের নিঃসরণে বিভ্রান্ত হওয়া এড়ায়।

-

TSI ক্রয়-বিক্রয় শক্তির তীব্রতা প্রদর্শন। TSI মূল্য পরিবর্তনের মাত্রা উপেক্ষা করে প্রকৃত ক্রয়-বিক্রয় শক্তির তীব্রতা সঠিকভাবে প্রদর্শন করে, ফলে তলদেশে রিবাউন্ড এবং শীর্ষে পতনের সময় নির্ধারণ করা যায়।

ঝুঁকি ও অপ্টিমাইজেশন বিশ্লেষণ

যদিও কাইয়ুন কৌশলের অনেক সুবিধা রয়েছে, তবুও কিছু ঝুঁকি রয়েছে যা লক্ষ্য রাখা প্রয়োজন। প্রধান ঝুঁকি এবং অপ্টিমাইজেশনের দিকনির্দেশনা নিম্নরূপ:

-

সূচক প্যারামিটার অপ্টিমাইজেশন। বর্তমান প্যারামিটারগুলি সর্বোত্তম প্যারামিটার কম্বিনেশন নাও হতে পারে, আরও পদ্ধতিগত অপ্টিমাইজেশন পদ্ধতি ব্যবহার করে আরও ভাল প্যারামিটার খুঁজে পাওয়া যেতে পারে, যাতে আরও স্থিতিশীল আয় পাওয়া যায়।

-

স্টপ-লস কৌশলের অভাব। বর্তমানে কোনো স্টপ-লস ব্যবস্থা নেই, তাই বাজারের তীব্র বিপরীতমুখী হলে ক্ষতি নিয়ন্ত্রণ করা যায় না। একটি যুক্তিসঙ্গত ট্রেলিং স্টপ-লস বা লিমিট অর্ডার স্টপ-লস স্থাপন করা যেতে পারে।

-

অত্যধিক ট্রেডিং ফ্রিকোয়েন্সি। একাধিক সূচকের সমন্বিত বিচার ট্রেডিং ফ্রিকোয়েন্সি অত্যধিক হতে পারে। প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করে ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যেতে পারে।

-

প্রভাবের ওঠানামা বেশি। একাধিক সূচকের সমন্বিত বিচার প্রভাবের দ্বন্দ্ব সৃষ্টি করতে পারে, নির্দিষ্ট বাজার পরিস্থিতিতে কৌশলের প্রভাবে বড় ওঠানামা হতে পারে। মডেল কম্বিনেশন পদ্ধতি প্রবর্তন করে বিভিন্ন সূচকের জন্য ওজন কনফিগার করা যেতে পারে।

-

সূচক বিচ্যুতির ঝুঁকি। যদি বিভিন্ন সূচক ভিন্ন সংকেত দেয়, তাহলে চূড়ান্ত প্রবেশ নির্ধারণ করা কঠিন হবে। এই পরিস্থিতিতে কৃত্রিম অভিজ্ঞতা ব্যবহার করে বিশ্লেষণ করতে হবে।

সারসংক্ষেপ

কাইয়ুন কৌশল হল একটি বহু-সূচক সমন্বিত পরিমাণগত ট্রেডিং কৌশল। এটি একক্লাউড চার্ট, MACD, CMF, TSI ইত্যাদি সূচকের পরিপূরক সুবিধাগুলি সম্পূর্ণরূপে ব্যবহার করে, ক্রয়-বিক্রয় সময় নির্ধারণে অনন্য সুবিধা রয়েছে। একই সাথে, কৌশলটিতে অপ্টিমাইজেশনের কিছু দিক রয়েছে; যদি স্টপ-লস ব্যবস্থা, প্যারামিটার অপ্টিমাইজেশন, ওজন কনফিগারেশন ইত্যাদি আরও উন্নত করা যায়, তাহলে কৌশলটির কার্যকারিতা স্থিতিশীলতা অনেক উন্নত হবে।

- 1