ATR ও মূলধন ব্যবস্থাপনা-ভিত্তিক SSL চ্যানেল ব্যাকটেস্টিং কৌশল

সারসংক্ষেপ

এই কৌশলটি SSL চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে একটি ব্যাকটেস্টিং কৌশল, যা একই সাথে ATR স্টপ লস, ATR টেক প্রফিট এবং অর্থ ব্যবস্থাপনার মতো বৈশিষ্ট্যগুলিকে একত্রিত করে, যার ফলে SSL চ্যানেল কৌশলের কার্যকারিতা আরও সম্পূর্ণভাবে পরীক্ষা করা যায়।

কৌশলের মূলনীতি

SSL চ্যানেল ইন্ডিকেটর

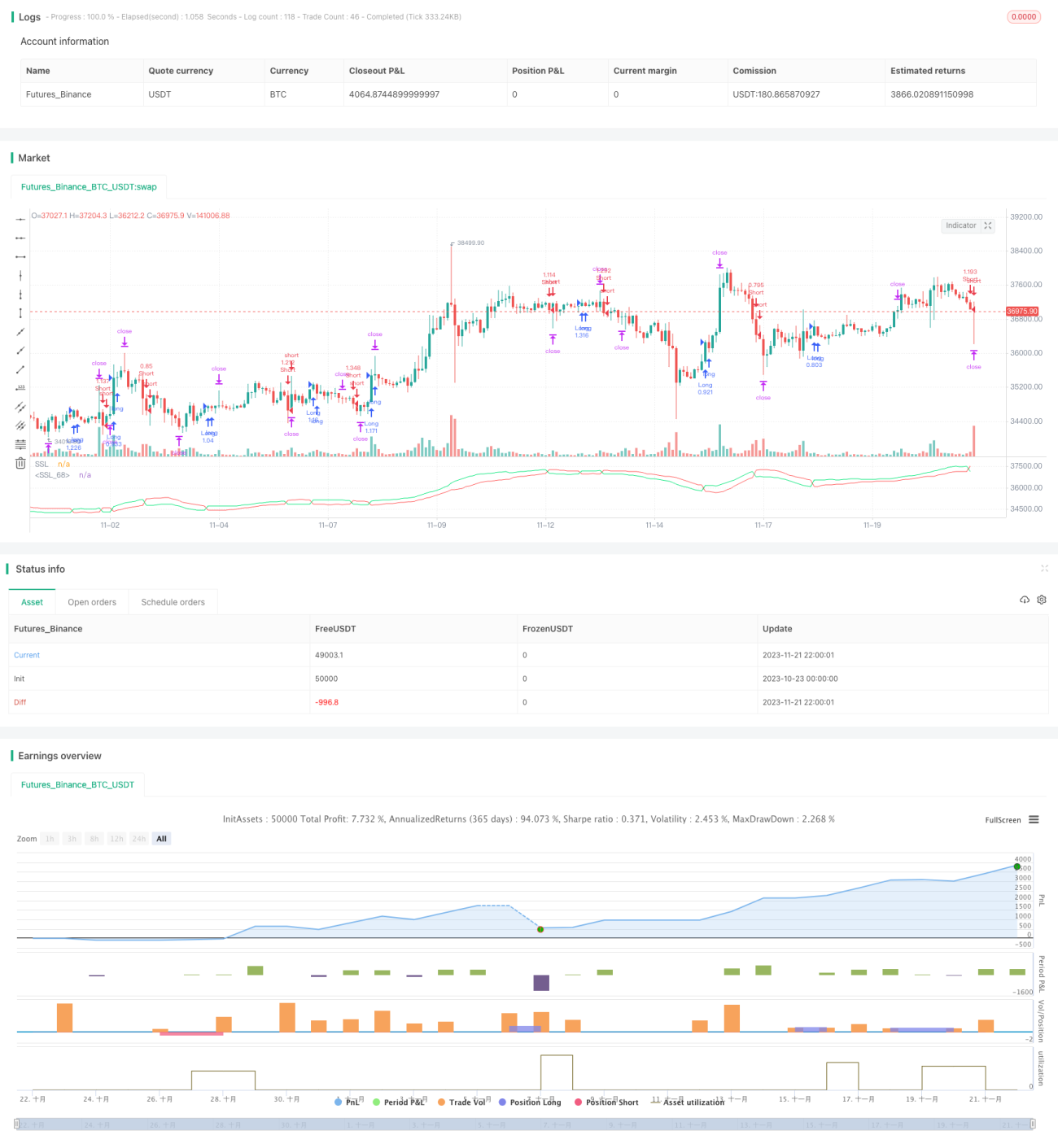

SSL চ্যানেল ইন্ডিকেটর চ্যানেলের মিডলাইন এবং চ্যানেল ব্যান্ড নিয়ে গঠিত। চ্যানেলের মিডলাইন হল সরল গতিশীল গড় (SMA), যা উপরের রেখা ও নিচের রেখায় বিভক্ত। সাধারণত উচ্চ সময়কালের সরল গতিশীল গড়কে উপরের রেখা এবং নিম্ন সময়কালের সরল গতিশীল গড়কে নিচের রেখা হিসেবে ধরা হয়। চ্যানেল ব্যান্ডটি উপরের রেখা ও নিচের রেখার মধ্যবর্তী এলাকা দ্বারা গঠিত।

যখন দাম চ্যানেলের উপরের রেখার কাছে পৌঁছায়, তখন তা ওভারবট (অতিরিক্ত কেনা) হিসেবে বিবেচিত হয় এবং যখন দাম নিচের রেখার কাছে পৌঁছায়, তখন তা ওভারসোল্ড (অতিরিক্ত বিক্রি) হিসেবে বিবেচিত হয়। দাম যখন চ্যানেল ব্যান্ড ভেদ করে, তখন এটি প্রবণতার পরিবর্তনের সংকেত দেয়।

এই কৌশলে SSL চ্যানেল ইন্ডিকেটরের প্যারামিটার নির্ধারণ করা হয়েছে: ssl_period=16.

ATR স্টপ লস ও টেক প্রফিট

ATR (Average True Range) বলতে গড় ট্রু রেঞ্জ বোঝায়। এটি বাজারের অস্থিরতা মূল্যায়ন এবং স্টপ লস ও টেক প্রফিটের অবস্থান নির্ধারণে ব্যবহৃত হয়।

এই কৌশলে প্যারামিটার atr_period=14 সহ ATR ইন্ডিকেটর ব্যবহার করা হয়েছে এবং atr_stop_factor=1.5 এবং atr_target_factor=1.0 কে স্টপ লস ও টেক প্রফিটের গতিশীল গুণিতক হিসেবে একত্রিত করে, বাজারের অস্থিরতার উপর ভিত্তি করে স্টপ লস ও টেক প্রফিট বাস্তবায়ন করা হয়েছে।

এছাড়া, বিভিন্ন পণ্যের সাথে খাপ খাইয়ে নেওয়ার জন্য, এই কৌশলে two_digit প্যারামিটার যোগ করা হয়েছে যা কন্ট্রাক্টের ২ দশমিক নির্ভুলতা (যেমন সোনা, ইয়েন) বিচার করে, ফলে স্টপ লস ও টেক প্রফিটের অবস্থান নমনীয়ভাবে সামঞ্জস্য করা যায়।

অর্থ ব্যবস্থাপনা

অর্থ ব্যবস্থাপনা প্রধানত প্যারামিটার position_size (নির্দিষ্ট পজিশন) এবং risk (শতাংশ ঝুঁকি এক্সপোজার) এর মাধ্যমে বাস্তবায়িত হয়। যখন use_mm=true হয়, তখন অর্থ ব্যবস্থাপনা মডিউল সক্রিয় হয়।

অর্থ ব্যবস্থাপনার মূল লক্ষ্য হল প্রতিটি ট্রেড খোলার সময় পজিশনের আকার নিয়ন্ত্রণ করা। যখন নির্দিষ্ট শতাংশ ঝুঁকি মোড ব্যবহার করা হয়, তখন অ্যাকাউন্ট ইকুইটি থেকে ঝুঁকি এক্সপোজার গণনা করে তা কন্ট্রাক্টের সংখ্যায় রূপান্তরিত করা হয়, যার ফলে একক ট্রেডে ক্ষতি সীমিত করার প্রভাব অর্জিত হয়।

সুবিধা বিশ্লেষণ

- SSL চ্যানেল ব্যবহার করে প্রবণতার দিক নির্ণয় করা, যা প্রবণতা পরিবর্তন চিহ্নিত করতে কার্যকর

- ATR ব্যবহার করে গতিশীলভাবে স্টপ লস ও টেক প্রফিটের অবস্থান গণনা করা, যা বাজার অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে পারে

- অর্থ ব্যবস্থাপনার নীতি ব্যবহার করে, দীর্ঘমেয়াদী দৃষ্টিকোণ থেকে ঝুঁকি নিয়ন্ত্রণে সহায়তা করে

ঝুঁকি বিশ্লেষণ

- SSL চ্যানেল প্রবণতার মোড় চিহ্নিত করতে পারলেও, এটি শতভাগ নির্ভরযোগ্য নয় এবং ভুল সংকেত দিতে পারে

- ATR বাজার অস্থিরতা অনুসরণ করে স্টপ লস ও টেক প্রফিট নির্ধারণ করে, যা কিছু ক্ষেত্রে অত্যধিক শিথিল বা অত্যধিক কঠোর হতে পারে

- অর্থ ব্যবস্থাপনার প্যারামিটার ভুলভাবে নির্ধারণ করলে পজিশনের আকার অত্যধিক বড় বা দক্ষতা খুব কম হতে পারে

নীচের পদ্ধতিগুলির মাধ্যমে এই ঝুঁকিগুলি হ্রাস করা যেতে পারে:

- অন্যান্য ইন্ডিকেটরের সাথে নিশ্চিতকরণ করা, ভুল সংকেত এড়ানো

- ATR সময়কালের প্যারামিটার যথাযথভাবে সামঞ্জস্য করা, যাতে স্টপ লস ও টেক প্রফিটের স্তর সর্বোত্তম ভারসাম্যে পৌঁছায়

- বিভিন্ন অর্থ ব্যবস্থাপনা প্যারামিটার পরীক্ষা করা, সর্বোত্তম পজিশনের আকার খুঁজে বের করা

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নীচের দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- SSL চ্যানেল প্যারামিটার অপ্টিমাইজ করা, সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা

- ATR স্টপ লস ও টেক প্রফিট ব্যবস্থা অপ্টিমাইজ বা প্রতিস্থাপন করা, আরও উন্নত করা

- অন্যান্য ফিল্টার ইন্ডিকেটর যোগ করা, অপ্রয়োজনীয় ট্রেড এড়ানো

- পজিশন নিয়ন্ত্রণ মডিউল যোগ করা, লাভ-ক্ষতি সর্বাধিক করা

- বিভিন্ন পণ্যের জন্য প্যারামিটার সূক্ষ্ম-টিউনিং, কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি করা

- পরিমাণগত টুল যোগ করা, আরও সম্পূর্ণ ব্যাকটেস্টিং এবং অপ্টিমাইজেশন অর্জন করা

পদ্ধতিগত পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি একটি নির্ভরযোগ্য ও স্থিতিশীল পরিমাণগত ট্রেডিং সিস্টেমে পরিণত হতে পারে।

সারসংক্ষেপ

এই কৌশলটি SSL চ্যানেল ইন্ডিকেটর দ্বারা প্রবণতা নির্ণয়, ATR দ্বারা স্টপ লস ও টেক প্রফিট নির্ধারণ এবং অর্থ ব্যবস্থাপনা দ্বারা ঝুঁকি নিয়ন্ত্রণ—এই তিনটি ব্যবস্থাকে একীভূত করেছে। সম্পূর্ণ ব্যাকটেস্টিংয়ের মাধ্যমে এই কৌশলের কার্যকারিতা যাচাই করা যায় এবং এটি পরিমাণগত ট্রেডিং কৌশল অপ্টিমাইজেশনের ভিত্তি কাঠামো হিসেবে কাজ করতে পারে। একইসাথে, এই কৌশলে উন্নতির সুযোগ রয়েছে, যেমন অন্যান্য ফিল্টার ইন্ডিকেটর যোগ করা, প্যারামিটার অপ্টিমাইজ করা এবং কার্যকারিতা সম্প্রসারণ করা। সামগ্রিকভাবে, এই কৌশলটি একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম তৈরির জন্য শক্ত ভিত্তি স্থাপন করে।

- 1