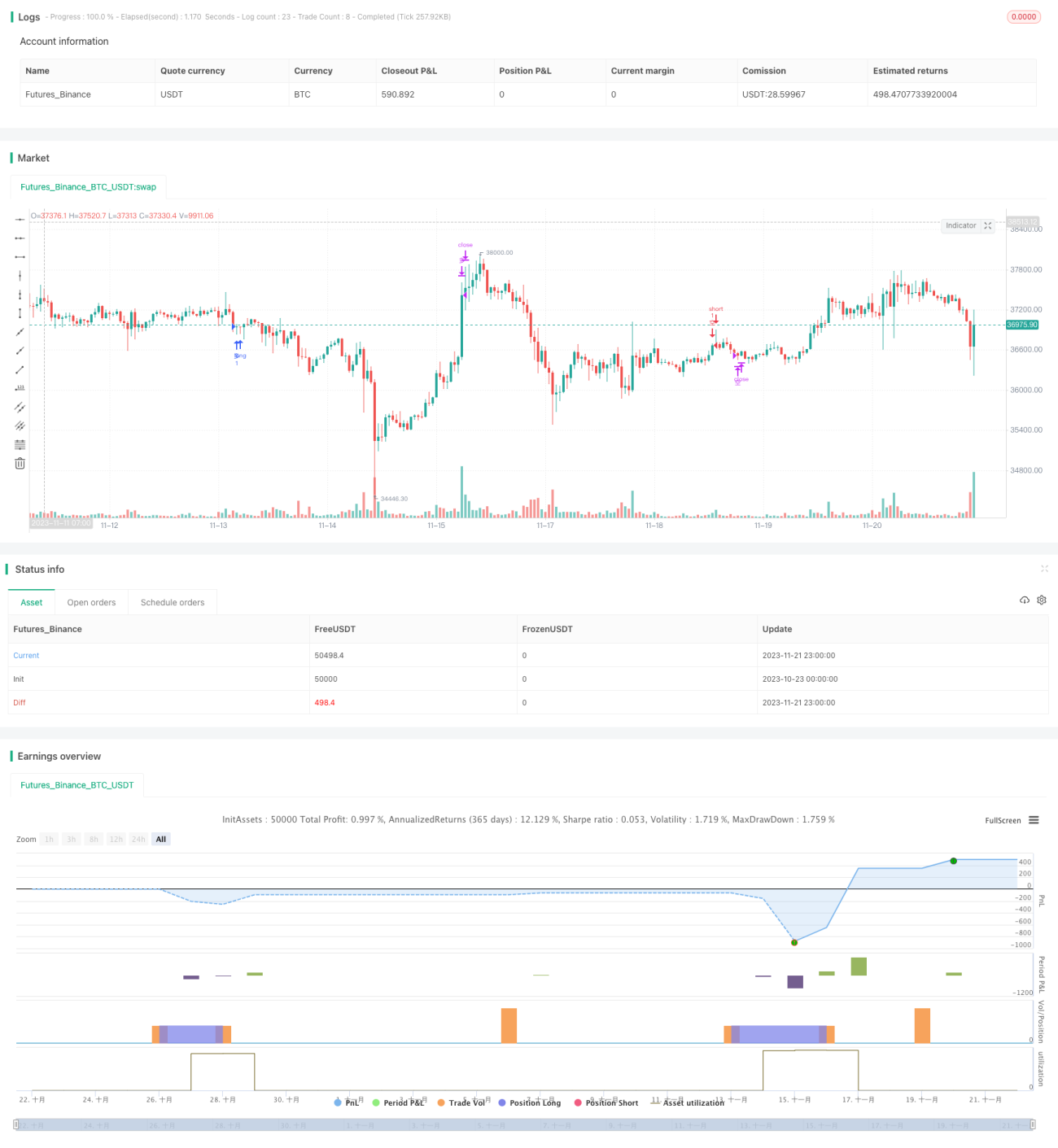

বলিঞ্জার ব্যান্ড প্রবণতা ওঠানামা ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড সূচক ব্যবহার করে বাজারের দিকনির্দেশনা নির্ধারণ করে এবং দিক পরিবর্তনের সময় বিপরীতমুখী লেনদেন করে। বুলিশ বাজারে, যখন দাম বোলিঞ্জার ব্যান্ডের নিম্ন রেখা ভেঙে পড়ে, তখন লং পজিশন নেওয়া হয়; বিয়ারিশ বাজারে, যখন দাম বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে উঠে, তখন শর্ট পজিশন নেওয়া হয়। একই সাথে, কৌশলটি দীর্ঘমেয়াদী প্রবণতা নির্ধারণের জন্য মুভিং এভারেজ ব্যবহার করে, যা কৌশলটিকে আরও স্থিতিশীল করে তোলে।

কৌশলের নীতি

এই কৌশলটি বাজারের দিকনির্দেশনা নির্ধারণের জন্য বোলিঞ্জার ব্যান্ডের মধ্যম, উপরের ও নিম্ন রেখা ব্যবহার করে। বোলিঞ্জার ব্যান্ডের মধ্যম রেখা হল n পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ, এবং উপরের ও নিম্ন রেখা যথাক্রমে মধ্যম রেখা + ২.৩ গুণ স্ট্যান্ডার্ড ডেভিয়েশন এবং মধ্যম রেখা - ২.৩ গুণ স্ট্যান্ডার্ড ডেভিয়েশন। যখন দাম নিম্ন রেখা ভেঙে পড়ে, তখন বর্তমান বাজারকে বুলিশ ধরা হয়; যখন দাম উপরের রেখা ভেঙে উঠে, তখন বর্তমান বাজারকে বিয়ারিশ ধরা হয়।

এছাড়াও, কৌশলটি দীর্ঘমেয়াদী প্রবণতা নির্ধারণের জন্য একটি ২০০ পিরিয়ডের সরল মুভিং এভারেজ (SMA) ব্যবহার করে। শুধুমাত্র যখন বোলিঞ্জার ব্যান্ড সূচক এবং SMA সূচক একই দিকে থাকে, তবেই ট্রেডিং সিগন্যাল জারি করা হয়। এটি কিছু মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে।

নির্দিষ্ট ট্রেডিং লজিক নিম্নরূপ:

১. বুলিশ প্রবণতা নির্ধারণ: বোলিঞ্জার ব্যান্ডের উপরের রেখা > SMA, মধ্যম রেখা > SMA, নিম্ন রেখা >= SMA

২. বিয়ারিশ প্রবণতা নির্ধারণ: বোলিঞ্জার ব্যান্ডের উপরের রেখা < SMA, মধ্যম রেখা < SMA, নিম্ন রেখা <= SMA

৩. লং পজিশনের শর্ত: বুলিশ প্রবণতা + দাম বোলিঞ্জার ব্যান্ডের নিম্ন রেখা ভেঙে পড়া

৪. প্রস্থান শর্ত: দাম বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে ওঠা

৫. শর্ট পজিশনের শর্ত: বিয়ারিশ প্রবণতা + দাম বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে ওঠা

৬. প্রস্থান শর্ত: দাম বোলিঞ্জার ব্যান্ডের মধ্যম রেখা ভেঙে পড়া অথবা দাম ২৩০ পিরিয়ডের মুভিং এভারেজের উপরে ফিরে আসা

সুবিধার বিশ্লেষণ

১. বোলিঞ্জার ব্যান্ড ব্যবহার করে প্রবণতার দিকনির্দেশনা নির্ধারণ করায় ব্রেকআউটের সুযোগ কার্যকরভাবে ধরা যায়।

২. দীর্ঘমেয়াদী মুভিং এভারেজ ফিল্টার যুক্ত করায় মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস পায়।

৩. লং ও শর্ট পজিশনের লজিক স্পষ্ট, বোঝা ও পরিচালনা সহজ।

৪. শর্ট পজিশনের প্রস্থান শর্ত কঠোর হওয়ায় লোকসান কমানো যায়।

ঝুঁকির বিশ্লেষণ

১. বোলিঞ্জার ব্যান্ড ও মুভিং এভারেজ যখন ট্রেডিং সিগন্যাল দেয়, তখন বড় স্লিপেজ হতে পারে।

২. শর্ট পজিশনের শর্ত অত্যধিক কঠোর হওয়ায় শর্ট ট্রেড থেকে লাভ বেশি নাও হতে পারে।

৩. প্যারামিটার ভুলভাবে সেট করলে ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে।

৪. ব্রেকআউট-ভিত্তিক কৌশল বড় লোকসানের কারণ হতে পারে।

উন্নতির উপায়:

১. বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে ট্রেডিং ফ্রিকোয়েন্সি কমানো।

২. স্টপ-লস নির্ধারণ করে একক ট্রেডে বড় লোকসান এড়ানো।

৩. ভলিউম ইন্ডিকেটর যুক্ত করে ব্রেকআউটের বৈধতা নিশ্চিত করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি বেশ সহজ ও বোধগম্য। বোলিঞ্জার ব্যান্ড ব্যবহার করে প্রবণতা নির্ধারণ করে এবং টার্নিং পয়েন্টে বিপরীতমুখী লেনদেন করে। একই সাথে দীর্ঘ ও স্বল্পমেয়াদী সূচক যুক্ত করে সিগন্যাল ফিল্টার করা যায়। কৌশলটিতে উন্নতির যথেষ্ট সুযোগ রয়েছে; উপযুক্ত প্যারামিটার সমন্বয় এবং ভলিউম ইন্ডিকেটর যুক্ত করে আরও উন্নতি করা সম্ভব।

- 1