ভালুক বাজার রিভার্সাল হারামি ব্যাকটেস্টিং স্ট্র্যাটেজি

সারসংক্ষেপ

বিয়ারিশ রিভার্সাল হারামি ব্যাকটেস্টিং স্ট্র্যাটেজি ক্যান্ডেলস্টিক চার্টে বিয়ারিশ রিভার্সাল হারামি প্যাটার্ন শনাক্ত করে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। যখন বিয়ারিশ রিভার্সাল হারামি প্যাটার্ন শনাক্ত হয়, তখন কৌশলটি শর্ট পজিশনে প্রবেশ করে; স্টপ-লস বা টেক-প্রফিটের পর, পজিশন বন্ধ করা হয়।

কৌশলের মূলনীতি

এই কৌশলের মূল শনাক্তকরণ সূচক হল: পূর্ববর্তী ক্যান্ডেলটি একটি লম্বা বুলিশ ক্যান্ডেল, দ্বিতীয় ক্যান্ডেলের ক্লোজিং প্রাইস পূর্ববর্তী ক্যান্ডেলের রিয়েল বডির মধ্যে থাকে এবং এটি একটি বেয়ারিশ ক্যান্ডেল, তাহলে বিয়ারিশ রিভার্সাল হারামি প্যাটার্ন তৈরি হতে পারে। যখন এই প্যাটার্ন মিলে যায়, কৌশলটি শর্ট পজিশনে প্রবেশ করে।

নির্দিষ্ট যুক্তি নির্ণয়ের নিয়ম হল:

- পূর্ববর্তী ক্যান্ডেলের বডির আকার ABS(Close1 - Open1) নির্ধারিত ন্যূনতম রিয়েল বডির আকারের চেয়ে বড় কিনা তা গণনা করা

- পূর্ববর্তী ক্যান্ডেলটি বুলিশ কিনা তা নির্ধারণ করা Close1 > Open1

- বর্তমান ক্যান্ডেলটি বেয়ারিশ কিনা তা নির্ধারণ করা Open > Close

- বর্তমান ক্যান্ডেলের ওপেন প্রাইস পূর্ববর্তী ক্যান্ডেলের ক্লোজ প্রাইসের চেয়ে কম বা সমান কিনা তা নির্ধারণ করা Open <= Close1

- পূর্ববর্তী ক্যান্ডেলের ওপেন প্রাইস বর্তমান ক্যান্ডেলের ক্লোজ প্রাইসের চেয়ে কম বা সমান কিনা তা নির্ধারণ করা Open1 <= Close

- বর্তমান ক্যান্ডেলের রিয়েল বডি পূর্ববর্তী ক্যান্ডেলের চেয়ে ছোট কিনা তা নির্ধারণ করা Open - Close < Close1 - Open1

- উপরের সব শর্ত পূরণ করলে বিয়ারিশ রিভার্সাল হারামি তৈরি হয় এবং শর্ট পজিশনে প্রবেশ করে

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- বিয়ারিশ রিভার্সাল হারামির শক্তিশালী রিভার্সাল সিগন্যাল ব্যবহার করে লাভের সম্ভাবনা বৃদ্ধি করে

- ব্যাকটেস্টের জন্য পর্যাপ্ত ডেটা এবং সিমুলেটেড ট্রেডিংয়ের ফলাফল ভাল

- কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা ও অপ্টিমাইজ করা সহজ

- কাস্টমাইজযোগ্য টেক-প্রফিট ও স্টপ-লস পয়েন্ট, ঝুঁকি নিয়ন্ত্রণ

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- বাজারে মিথ্যা ব্রেকআউট হতে পারে, যার ফলে পজিশন আটকে যেতে পারে। স্টপ-লস পয়েন্ট কিছুটা বাড়িয়ে দেওয়া বা ফিল্টার শর্ত যোগ করা যেতে পারে।

- অন্তর্নিহিত সিকিউরিটির দামের অস্থিরতা খুব বেশি হতে পারে, যার ফলে স্টপ-লস করা সম্ভব নাও হতে পারে। কম অস্থিরতা সম্পন্ন ট্রেডিং যন্ত্র নির্বাচন করা উচিত।

- ব্যাকটেস্টের ডেটা অপর্যাপ্ত হতে পারে, যা প্রকৃত বাজার পরিস্থিতি প্রতিফলিত নাও করতে পারে। ব্যাকটেস্টের ডেটার পরিমাণ বাড়ানো এবং লাইভ ট্রেডিং দিয়ে যাচাই করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- ভলিউম, MACD ইত্যাদি সূচক ফিল্টার যোগ করে সিগন্যালের গুণমান উন্নত করা

- টেক-প্রফিট ও স্টপ-লস কৌশল অপ্টিমাইজ করে পয়েন্ট ডায়নামিকভাবে সামঞ্জস্য করা

- পজিশন হোল্ডিং দক্ষতা বৃদ্ধি করা, ট্রেন্ড ইত্যাদি বিষয়ের সাথে একত্রিত করে অকার্যকর ট্রেড হ্রাস করা

- বিভিন্ন ট্রেডিং যন্ত্রে চেষ্টা করে আরও উপযুক্ত অস্থিরতা সম্পন্ন যন্ত্র নির্বাচন করা

উপসংহার

বিয়ারিশ রিভার্সাল হারামি ব্যাকটেস্টিং স্ট্র্যাটেজির সামগ্রিক যুক্তি স্পষ্ট, বোঝা ও অপ্টিমাইজ করা সহজ এবং ব্যাকটেস্টের ফলাফল ভাল। ঝুঁকি নিয়ন্ত্রণযোগ্য এবং লাইভ ট্রেডিংয়ের জন্য সামঞ্জস্যের সুযোগ রয়েছে। সামগ্রিকভাবে, এই কৌশল দ্বারা উৎপন্ন ট্রেডিং সিগন্যাল তুলনামূলকভাবে নির্ভরযোগ্য এবং আরও লাইভ ট্রেডিং যাচাই ও অপ্টিমাইজেশনের যোগ্য।

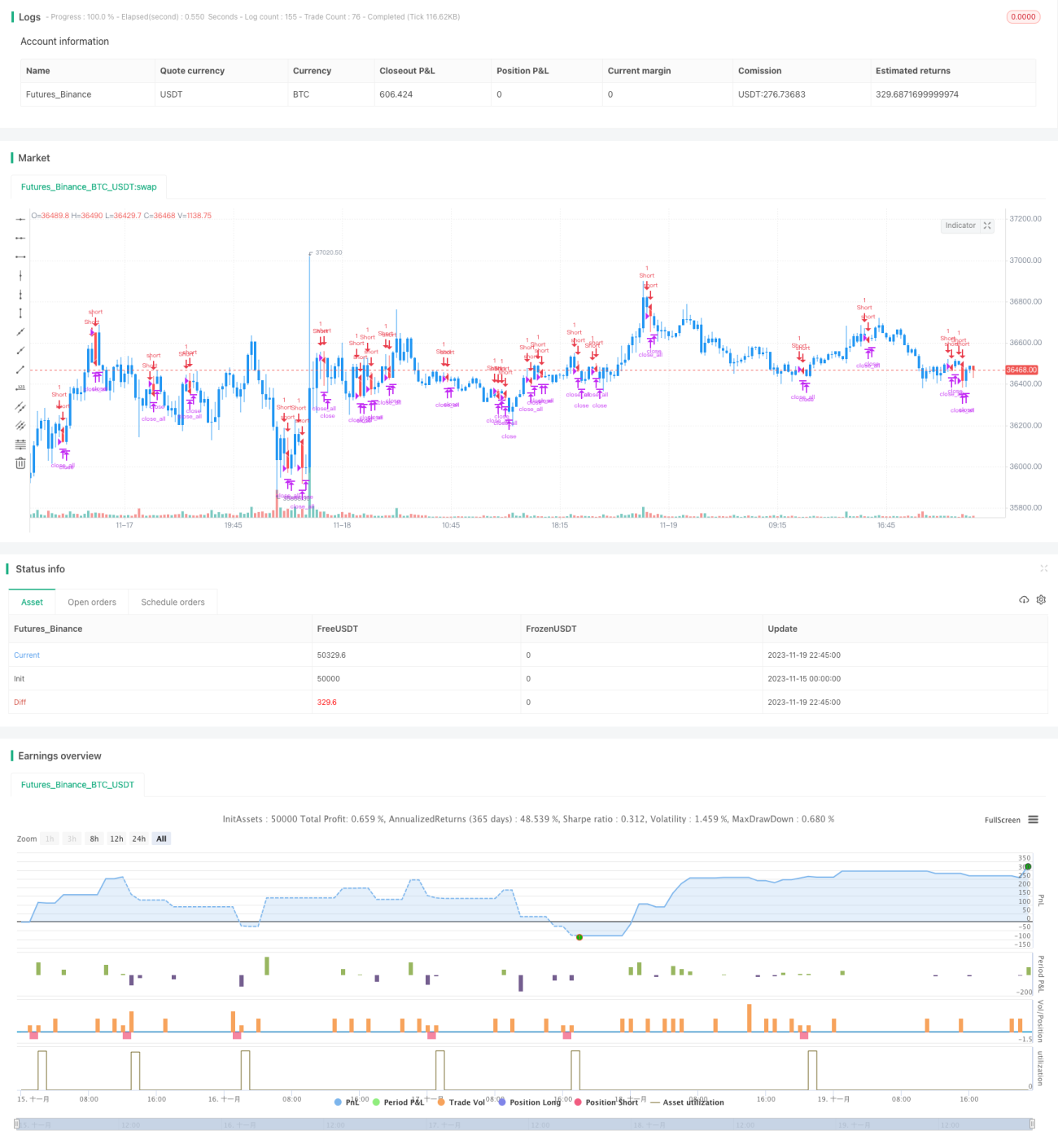

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1