মুভিং এভারেজ envelop চ্যানেল ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

সারসংক্ষেপ

মুভিং এভারেজ এনভেলপ চ্যানেল ট্রেন্ড ট্র্যাকিং কৌশলটি একটি মুভিং এভারেজ এবং চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে তৈরি ট্রেন্ড ট্র্যাকিং কৌশল। এটি একাধিক স্তরের মুভিং এভারেজ চ্যানেল তৈরি করে দামের ট্রেন্ড নির্ণয় এবং ট্র্যাকিং করে। এই কৌশলটি বিভিন্ন সময়কালের মুভিং এভারেজ গণনাকে একত্রিত করে বহু-টাইম ফ্রেম ফিউশন সক্ষম করে, যা বড় ট্রেন্ড ধরতে সাহায্য করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং ফাংশন এবং এনভেলপ ইন্ডিকেটরের চ্যানেল বিচারের উপর ভিত্তি করে। কৌশলটি কনফিগারেবল মুভিং এভারেজ পিরিয়ড, স্মুথিং টাইপ, প্রাইস সোর্স ইত্যাদি প্যারামিটার ব্যবহার করে বেস মুভিং এভারেজ তৈরি করে। তারপর প্যারামিটারে নির্ধারিত শতাংশ শিফট মানের উপর ভিত্তি করে উপরের এবং নিচের চ্যানেল তৈরি করে। যখন দাম নিচের চ্যানেল ভেঙ্গে যায়, তখন লং পজিশন নেওয়া হয়; যখন দাম উপরের চ্যানেল ভেঙ্গে যায়, তখন শর্ট পজিশন নেওয়া হয়। একই সাথে, কৌশলটি একটি স্বাধীন মুভিং এভারেজকে স্টপ লস লাইন হিসাবে ব্যবহার করে।

বিশেষভাবে, এই কৌশলটির নিম্নলিখিত বৈশিষ্ট্য রয়েছে:

-

লং এবং শর্ট উভয় অপারেশন সমর্থন করে, উপরের এবং নিচের চ্যানেলের মাধ্যমে ট্রেন্ডের দিক নির্ণয় করে।

-

সর্বোচ্চ ৪টি অর্ডার খোলা যায়, লাইন ভেঙে স্তরবিন্যাস করে পিরামিড পদ্ধতিতে পজিশন যোগ করা হয়, বেশি মুনাফা অর্জনের জন্য।

-

স্বাধীন ওপেনিং মুভিং এভারেজ এবং ক্লোজিং মুভিং এভারেজ কনফিগার করা যায়, যা সঠিক স্টপ লস নিশ্চিত করে।

-

বিভিন্ন সময়কাল (১ মিনিট থেকে ১ দিন) এর মুভিং এভারেজ গণনা সমর্থন করে, বহু-টাইম ফ্রেম ফিউশন সক্ষম করে।

-

ওপেনিং এবং ক্লোজিং মুভিং এভারেজের জন্য ৬টি ভিন্ন স্মুথিং মোড নির্বাচন করা যায়, যা বিভিন্ন পণ্য এবং সময়কালের জন্য অপ্টিমাইজ করা যায়।

-

চ্যানেল সামঞ্জস্য করার জন্য পজিটিভ বা নেগেটিভ অফসেট ইনপুট দেওয়া যায়, আরও সঠিক ব্রেকআউটের জন্য।

কৌশলটির নির্দিষ্ট ট্রেডিং লজিক নিম্নরূপ:

-

বেস ওপেনিং মুভিং এভারেজ গণনা করা হয়, প্যারামিটারের শতাংশ অনুযায়ী ৪টি ব্রেকআউট লাইন পাওয়া যায়।

-

যখন দাম নিচের চ্যানেল লাইন ভেঙ্গে যায়, তখন ক্রমানুসারে লং পজিশন খোলা হয়; যখন দাম উপরের চ্যানেল লাইন ভেঙ্গে যায়, তখন ক্রমানুসারে শর্ট পজিশন খোলা হয়।

-

স্বাধীন ক্লোজিং মুভিং এভারেজ গণনা করা হয়, যা স্টপ লস লাইন হিসাবে কাজ করে। যখন দাম পুনরায় এই লাইনের নিচে নেমে যায়, তখন লং পজিশন স্তর অনুযায়ী স্টপ লস হয়; যখন দাম পুনরায় এই লাইনের উপরে ওঠে, তখন শর্ট পজিশন স্তর অনুযায়ী স্টপ লস হয়।

-

সর্বোচ্চ ৪টি অর্ডার খোলা যায়, লাইন ভেঙে স্তরবিন্যাস করে পিরামিড পদ্ধতিতে পজিশন যোগ করা হয়, বেশি মুনাফা অর্জনের জন্য।

এই কৌশলের নীতি থেকে বোঝা যায়, এটি মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং, চ্যানেল বিচারের ব্রেকআউট সিগন্যাল এবং স্বাধীন স্টপ লস লাইন নির্ধারণের মতো উপাদানগুলিকে একত্রিত করে একটি তুলনামূলকভাবে কঠোর এবং সম্পূর্ণ ট্রেন্ড সিস্টেম তৈরি করেছে।

সুবিধা বিশ্লেষণ

কৌশলের কোড এবং লজিক বিশ্লেষণ করে দেখা যায়, এই মুভিং এভারেজ এনভেলপ চ্যানেল ট্রেন্ড ট্র্যাকিং কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

বহু-টাইম ফ্রেম ফিউশন, বড় স্তরের ট্রেন্ড ধরা সম্ভাবনা বৃদ্ধি। কৌশলটি ১ মিনিট থেকে ১ দিন পর্যন্ত বিভিন্ন সময়কালের মুভিং এভারেজ গণনা সমর্থন করে, ওপেনিং এবং স্টপ লস মুভিং এভারেজের জন্য ভিন্ন সময়কাল কনফিগার করা যায়, যা বহু-টাইম ফ্রেমের ট্রেন্ড বিচার ক্ষমতা একত্রিত করে এবং বড় ট্রেন্ড ধরতে সহায়ক।

-

পিরামিড পদ্ধতিতে পজিশন যোগ, বেশি মুনাফা অর্জন। কৌশলটি সর্বোচ্চ ৪টি অর্ডার খোলার অনুমতি দেয়, স্তরবিন্যাস করে পজিশন যোগ করে লাভ-ক্ষতির অনুপাত ভারসাম্য রাখে, ঝুঁকি নিয়ন্ত্রণের অধীনে বেশি মুনাফা অর্জনের চেষ্টা করে।

-

৬টি মুভিং এভারেজ মোড নির্বাচনযোগ্য, অভিযোজন ক্ষমতা বেশি। ওপেনিং এবং স্টপ লস মুভিং এভারেজের জন্য SMA/EMA/ডায়নামিক মুভিং এভারেজ ইত্যাদি ৬টি মোড নির্বাচন করা যায়, যা বিভিন্ন পণ্য এবং সময়কালের জন্য অপ্টিমাইজ করে অভিযোজন ক্ষমতা বাড়ায়।

-

চ্যানেল লাইন সামঞ্জস্যযোগ্য, ব্রেকআউট নির্ধারণ সঠিক। কৌশলে চ্যানেল মুভিং শতাংশ প্যারামিটার ইনপুট করা যায়, চ্যানেলের প্রস্থ সামঞ্জস্য করে বিভিন্ন পণ্য বা বাজার পরিবেশের জন্য অপ্টিমাইজ করা যায়, ব্রেকআউট নির্ধারণের নির্ভুলতা বাড়ায়।

-

স্বাধীন স্টপ লস লাইন, ঝুঁকি নিয়ন্ত্রণে সহায়ক। কৌশলটি স্বাধীন মুভিং এভারেজ গণনা করে ক্লোজিং লাইন হিসাবে, লং বা শর্ট পজিশনের জন্য স্টপ লস দেয়, যা ট্রেডিং ঝুঁকি অনেক কমায় এবং পিছু ধাওয়া এড়ায়।

-

কোড গঠন পরিষ্কার, সহজেই পুনরায় উন্নয়ন করা যায়। কৌশলটি Pine Script-এ লেখা, কোড গঠন পরিষ্কার এবং বুঝতে ও পুনরায় উন্নয়ন করতে সহজ। ব্যবহারকারীরা বিদ্যমান কাঠামোর উপর ভিত্তি করে প্যারামিটার অপ্টিমাইজ বা অন্য লজিক যোগ করতে পারেন।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটি সামগ্রিকভাবে কঠোর লজিক এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে, তবুও কিছু ট্রেডিং ঝুঁকি রয়েছে যা লক্ষ্য করা প্রয়োজন, বিশেষ করে:

-

বড় স্তরের ট্রেন্ড বিপরীত হওয়ার ঝুঁকি। কৌশলের মূল অনুমান হল দাম ধারাবাহিকভাবে এগিয়ে যাবে এবং একটি নির্দিষ্ট ট্রেন্ড থাকবে। কিন্তু বড় স্তরের ট্রেন্ড বিপরীত হলে কৌশলের লাভের ওপর বড় প্রভাব পড়তে পারে। সেক্ষেত্রে সময়মতো স্টপ লস দিয়ে ক্ষতি নিয়ন্ত্রণ করতে হবে।

-

ব্রেকআউট ব্যর্থ হওয়ার ঝুঁকি। রেঞ্জবাউন্ড বা অসিলেটিং বাজারে, দাম চ্যানেল লাইন ভেঙে যাওয়ার পর পুনরায় ভেঙে পড়তে পারে। এতে পিছু ধাওয়ার মতো অবস্থা তৈরি হয়, যা কমাতে প্যারামিটার অপ্টিমাইজ করতে হবে।

-

প্রত্যাশিত মান ব্যবস্থাপনার ঝুঁকি। কৌশলটি বেশি মুনাফার জন্য ৪ স্তরের পজিশন যোগ করে, যা লাভের সময় উল্লেখযোগ্য আয় দিলেও ক্ষতির সময় প্রত্যাশিত মান উল্লেখযোগ্যভাবে কমে যায়। এর জন্য বিনিয়োগকারীদের পেশাদার মনোভাব ব্যবস্থাপনার দক্ষতা প্রয়োজন।

-

সিগন্যাল টিউনিংয়ের ঝুঁকি। কৌশলে একাধিক প্যারামিটার যেমন চ্যানেলের প্রস্থ, মুভিং এভারেজ পিরিয়ড ইত্যাদি সামঞ্জস্য করতে হয়, যার জন্য পেশাদার কোয়ান্টিটেটিভ বিশ্লেষকের অপ্টিমাইজেশন অভিজ্ঞতা প্রয়োজন, অন্যথায় ওভারফিটিংয়ের ঝুঁকি থাকে।

-

বিশেষ বাজার পরিস্থিতির ঝুঁকি। চরম বাজার পরিস্থিতি যেমন দ্রুত গ্যাপ বা স্বল্পমেয়াদী মূল্য সীমা দিবস ইত্যাদি কৌশলের লজিককে ব্যাপকভাবে ব্যাহত করতে পারে, তাই সিস্টেম ঝুঁকি সূচকগুলিতে নজর রাখা এবং সময়মতো স্টপ লস দেওয়া প্রয়োজন।

সামগ্রিকভাবে, এই কৌশলটি মূলত বড় স্তরের ট্রেন্ডনির্ভর লাভের উপর নির্ভরশীল, তাই এটি কেবল দীর্ঘমেয়াদী ধারাবাহিক বৈশিষ্ট্যযুক্ত পণ্য এবং বাজার পরিবেশের জন্য উপযুক্ত। এছাড়াও, একাধিক প্যারামিটার অপ্টিমাইজেশন এবং মনোভাব নিয়ন্ত্রণ কৌশলের স্থিতিশীল মুনাফা নিশ্চিত করার মূল চাবিকাঠি।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই মুভিং এভারেজ এনভেলপ চ্যানেল ট্রেন্ড ট্র্যাকিং কৌশলের জন্য পরবর্তী প্রধান অপ্টিমাইজেশন দিকনির্দেশনা নিম্নরূপ:

-

মেশিন লার্নিং অ্যালগরিদমের মাধ্যমে চ্যানেল লাইন এবং স্টপ লস লাইনের স্বয়ংক্রিয় অপ্টিমাইজেশন। LSTM, ট্র্যাজেক্টরি প্রেডিকশন ইত্যাদি অ্যালগরিদম ব্যবহার করে চ্যানেল লাইন এবং স্টপ লস লাইন মডেল প্রশিক্ষণ দেওয়া যায়, যা আরও বুদ্ধিমান মূল্য পূর্বাভাস এবং ঝুঁকি পরিহার সক্ষম করে।

-

আবেগ সূচক, পোর্টফোলিও ধারণ অনুপাত ইত্যাদি সহায়ক ফ্যাক্টর যুক্ত করে পজিশন যোগের লজিক অপ্টিমাইজ। পরম ওঠানামা, বাজার আবেগ ইত্যাদি সূচক যুক্ত করে পোর্টফোলিও ঝুঁকি নিয়ন্ত্রণ এবং পিরামিড পদ্ধতিতে পজিশন যোগের লজিক অপ্টিমাইজ করা যায়।

-

ট্রেডিং খরচ এবং স্লিপেজ মডেল অন্তর্ভুক্ত করে ব্যাকটেস্টিং বাস্তবতা বাড়ানো। বর্তমান ব্যাকটেস্টিং ট্রেডিং খরচের প্রভাব বিবেচনা করে না, যা লাইভ ট্রেডিংয়ে একটি গুরুত্বপূর্ণ ফ্যাক্টর, তাই এটি অন্তর্ভুক্ত করার জন্য গাণিতিক মডেল তৈরি করতে হবে।

-

একই শ্রেণির পণ্যের মধ্যে সম্পর্ক বিশ্লেষণ সম্প্রসারণ করে ইউনিফাইড রিস্ক ম্যানেজমেন্ট সিস্টেম তৈরি। বর্তমান একক পণ্যের কৌশলটি পণ্য, ক্রিপ্টোকারেন্সি ইত্যাদি একাধিক সমজাতীয় বাজারে প্রসারিত করে সম্পর্ক বিশ্লেষণের মাধ্যমে ইউনিফাইড রিস্ক ম্যানেজমেন্ট তৈরি করা যায়, যা কৌশলের স্থিতিশীলতা বাড়ায়।

-

কৌশলের ব্যাখ্যাযোগ্যতা বাড়িয়ে ব্যবহারকারীর সহজলভ্যতা উন্নত করা। SHAP-এর মতো পদ্ধতি ব্যবহার করে প্রতিটি ইনপুট ভেরিয়েবলের কৌশল ফলাফলের ওপর প্রভাবের মাত্রা বিশ্লেষণ করে গুরুত্ব র্যাঙ্কিং আউটপুট করা যায়, যা কৌশলের লজিক ব্যবহারকারীদের কাছে আরও স্বচ্ছ এবং ব্যাখ্যাযোগ্য করে তোলে।

মেশিন লার্নিং, মাল্টি-ফ্যাক্টর মডেল ইত্যাদি অ্যালগরিদমিক পদ্ধতি ব্যবহার করে কৌশলের স্থিতিশীলতা, বাস্তবতা এবং সহজলভ্যতা উন্নত করাই এই কৌশলের পরবর্তী প্রধান উন্নতির দিক।

সারসংক্ষেপ

সামগ্রিকভাবে, এই মুভিং এভারেজ এনভেলপ চ্যানেল ট্রেন্ড ট্র্যাকিং কৌশলটি মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং, চ্যানেল ইন্ডিকেটরের ট্রেন্ড বিচার এবং স্বাধীন স্টপ লস লাইনের ঝুঁকি নিয়ন্ত্রণ—এই তিনটি মূল উপাদানকে একত্রিত করেছে। কঠোর ট্রেন্ড বাজারে, এই কৌশলটি স্থিতিশীল এবং কিছুটা ব্রেকআউট লাভ অর্জন করতে পারে। তবে ব্যবহারকারীদের বড় স্তরের বাজার পরিবেশ নিয়ন্ত্রণ, প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার দিকে মনোযোগ দিতে হবে যাতে কৌশলটি জটিল ও পরিবর্তনশীল ট্রেডিং বাজারের সাথে খাপ খাইয়ে নিতে পারে। সামগ্রিকভাবে, এই কৌশলটি ব্যবহারকারীদের জন্য একটি তুলনামূলকভাবে সম্পূর্ণ এবং কঠোর ট্রেন্ড ট্র্যাকিং সমাধান প্রদান করে, যা স্ব-নির্মাণ এবং পুনরায় উন্নয়নের জন্য অত্যন্ত উপযুক্ত একটি কোয়ান্ট কৌশল কাঠামো।

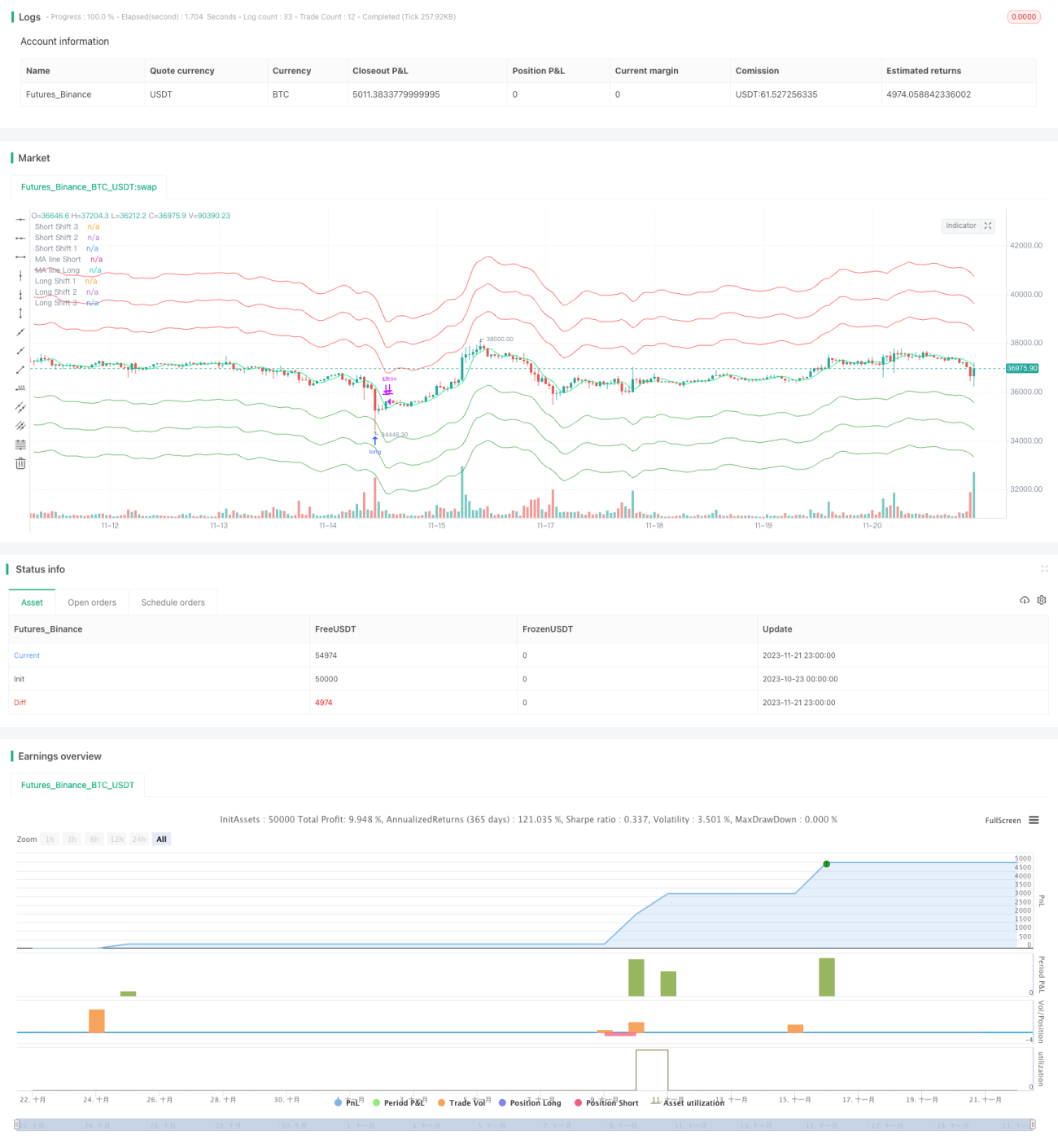

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1