বোলিঙ্গার ব্যান্ড কৌশল ও স্টপ লস

সংক্ষিপ্ত বিবরণ

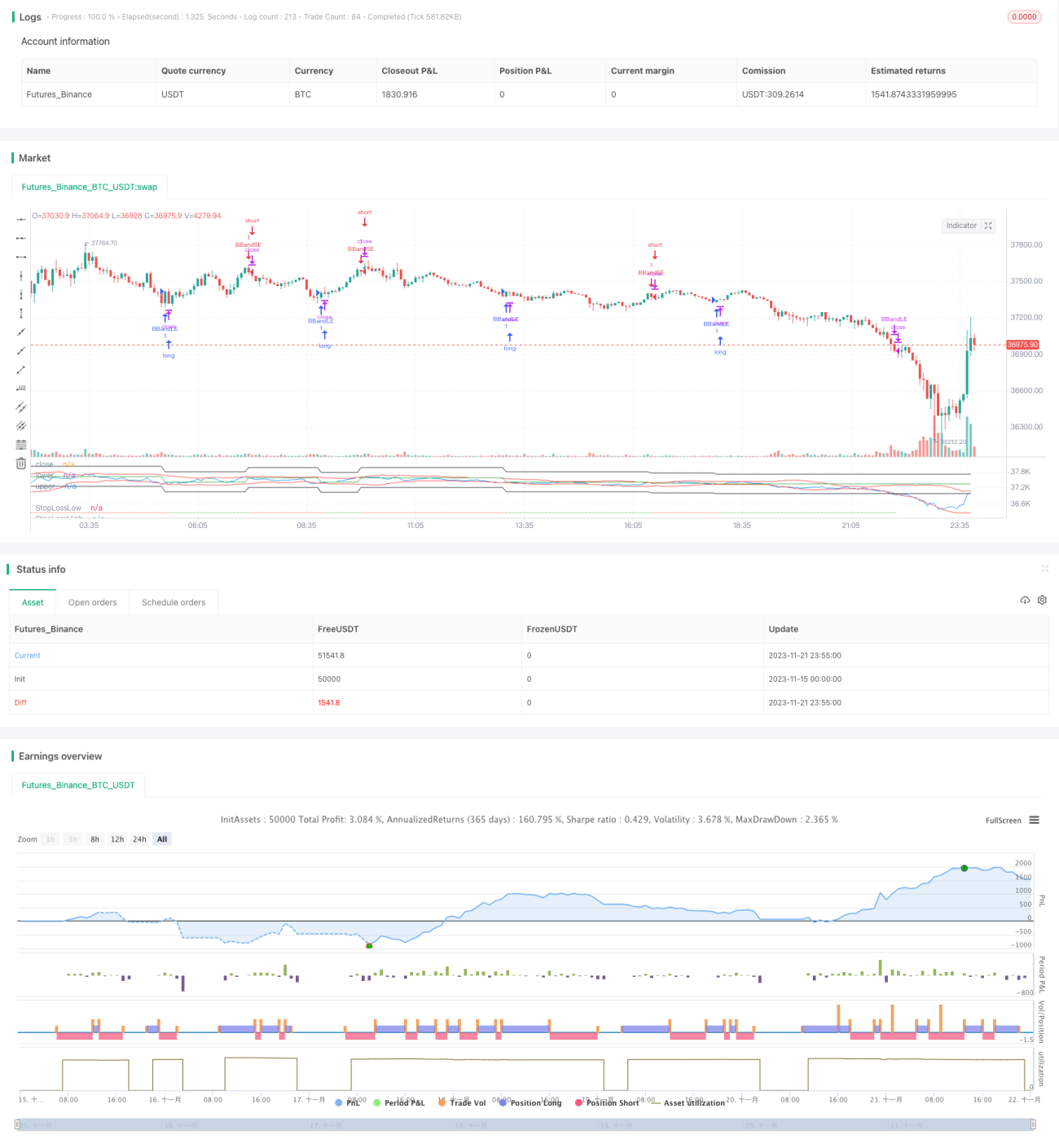

বলিঙ্গার ব্যান্ডস কৌশল (Bollinger Bands Strategy) হল একটি ক্লাসিক কৌশল যা বলিঙ্গার ব্যান্ডের ওঠানামা ব্যান্ড ব্যবহার করে ট্রেন্ড ট্র্যাকিং এবং ওভারবট/ওভারসোল্ড সিগন্যাল তৈরি করে। এই সংস্করণে মূল কৌশলের সাথে স্টপ-লস মেকানিজম যোগ করে ঝুঁকি নিয়ন্ত্রণ করা হয়েছে।

কৌশলটি বলিঙ্গার ব্যান্ডের উপর এবং নীচের রেখার গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে বাজারের ওভারবট/ওভারসোল্ড অবস্থা নির্ধারণ করে এবং বলিঙ্গার ব্যান্ড ট্র্যাক করে ট্রেন্ড অনুসরণ করে। বলিঙ্গার ব্যান্ডের উপরের এবং নীচের রেখার মধ্যবর্তী অঞ্চলটি বর্তমান বাজারের ওঠানামার পরিসর প্রতিফলিত করে। বলিঙ্গার ব্যান্ডটি মধ্যম রেখা, উপরের রেখা এবং নীচের রেখা নিয়ে গঠিত; মধ্যম রেখাটি n-দিনের সরল মুভিং এভারেজ, এবং উপরের ও নীচের রেখাগুলি মধ্যম রেখা থেকে k গুণ n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন যোগ/বিয়োগ করে নির্ধারিত হয়।

নীতি

বলিঙ্গার ব্যান্ড একটি প্রযুক্তিগত সূচক যা বাজারের অস্থিরতা এবং ওঠানামার প্রশস্ততা প্রতিফলিত করে। যখন দাম ঠিক বলিঙ্গার ব্যান্ডের নীচের রেখা স্পর্শ করে, তখন বাজার ওভারসোল্ড অবস্থায় থাকে; ধারাবাহিকভাবে দেখা ফাঁকগুলি সম্ভাব্যভাবে পূরণ হওয়ার সম্ভাবনা বেশি থাকে এবং রিগ্রেশন বৈশিষ্ট্যের ভিত্তিতে লং পজিশন নেওয়ার কথা বিবেচনা করা উচিত। যখন দাম ঠিক বলিঙ্গার ব্যান্ডের উপরের রেখা স্পর্শ করে, তখন বাজার ওভারবট অবস্থায় থাকতে পারে; তখন দাম বিপরীত হয়ে নিচের দিকে যেতে পারে এবং মন্দা প্রবণতা থেকে লাভের জন্য শর্ট পজিশন নেওয়ার কথা বিবেচনা করা উচিত।

এই কৌশলটি বলিঙ্গার ব্যান্ডের ওভারবট/ওভারসোল্ড সিগন্যালের সাথে মিলিয়ে ট্রেন্ড ট্র্যাকিং পজিশন তৈরি করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস মেকানিজম যুক্ত করে।

যখন দাম বলিঙ্গার ব্যান্ডের নীচের রেখা উপরের দিকে অতিক্রম করে, তখন বাজার ওভারসোল্ড অঞ্চল থেকে যুক্তিসঙ্গত অঞ্চলে প্রবেশ করে; সেই সময় লং পজিশন নেওয়া যেতে পারে। যখন দাম বলিঙ্গার ব্যান্ডের উপরের রেখা নিচের দিকে অতিক্রম করে, তখন বাজার ওভারবট অঞ্চলে প্রবেশ করে; সেই সময় শর্ট পজিশন নেওয়া যেতে পারে।

পজিশন খোলার পরে, ঝুঁকি নিয়ন্ত্রণের জন্য একটি নির্দিষ্ট শতাংশের স্টপ-লস স্তর সেট করা হয়। যখন ক্ষতি নির্ধারিত স্টপ-লস সীমা অতিক্রম করে, তখন বর্তমান পজিশন থেকে বেরিয়ে আসা হয়, যাতে অতিরিক্ত ক্ষতি এড়ানো যায়।

সুবিধা

-

এই কৌশলটি বলিঙ্গার ব্যান্ড সূচক ব্যবহার করে ওভারবট/ওভারসোল্ড অঞ্চল নির্ধারণ করে এবং দামের উপরের ও নীচের রেখা অতিক্রম করে কম কিনে বেশি বিক্রি করে।

-

বলিঙ্গার ব্যান্ডের অস্থিরতা বৈশিষ্ট্য ব্যবহার করে ট্রেন্ড ট্র্যাকিং ট্রেডিং করা।

-

স্টপ-লস মেকানিজম যোগ করলে একটি ট্রেডের সর্বোচ্চ ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

ট্রেন্ড ট্র্যাকিং এবং স্টপ-লস একত্রিত করে স্থিতিশীল লাভ অর্জন করা যায়।

ঝুঁকি ও অপ্টিমাইজেশন

-

বলিঙ্গার ব্যান্ডের পরামিতি সেটিং ট্রেডিং সিগন্যালের গুণমানকে প্রভাবিত করে। মধ্যম রেখার দৈর্ঘ্য n এবং স্ট্যান্ডার্ড ডেভিয়েশন গুণক k বিভিন্ন বাজারের জন্য উপযুক্তভাবে সেট করতে হবে, অন্যথায় ট্রেডিং সিগন্যালের নির্ভুলতা প্রভাবিত হবে।

-

স্টপ-লস খুব বড় বা খুব ছোট সেট করলে লাভের স্থিতিশীলতা প্রভাবিত হয়। স্টপ-লসের মাত্রা খুব বড় হলে একক ট্রেডের ক্ষতির ঝুঁকি বাড়ে, খুব ছোট হলে স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা বাড়ে। বিভিন্ন পণ্যের জন্য উপযুক্তভাবে স্টপ-লস শতাংশ সেট করতে হবে।

-

সিগন্যাল ফিল্টার করার জন্য অন্যান্য সূচকের সাথে একত্রিত করার কথা বিবেচনা করা যেতে পারে, যা ট্রেডিং সিগন্যালের নির্ভুলতা বাড়াতে পারে।

-

বিভিন্ন পজিশন ধারণ সময় পরীক্ষা করা যেতে পারে, যেমন ঘন্টাভিত্তিক বা তার চেয়ে ছোট সময়ের বলিঙ্গার ব্যান্ডের সাথে মিলিয়ে উচ্চ ফ্রিকোয়েন্সি ট্রেডিং করে মূলধন ব্যবহারের দক্ষতা বাড়ানো যায়।

সারসংক্ষেপ

এই কৌশলটি বলিঙ্গার ব্যান্ড ব্যবহার করে ওভারবট/ওভারসোল্ড অঞ্চল নির্ধারণ করে পজিশন খোলে এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস যোগ করে; এটি একটি সাধারণ ট্রেন্ড ট্র্যাকিং-টাইপ কৌশল। পরামিতি সেটিং অপ্টিমাইজ করে এবং আরও নির্ভুল ট্রেডিং সিগন্যাল ও স্টপ-লস স্তর নির্ধারণ করে স্থিতিশীল লাভ অর্জন করা যায়।

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1