চলমান গড়ের উপর ভিত্তি করে মূল প্রবণতা অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি ক্যান্ডেলের বডি অংশের উপর ভিত্তি করে, EMA নির্দেশকের সাথে বাজারের প্রবণতা দিক নির্ণয় করে, এবং ORIGINAL PRIMITIVE TREND TRACKING এর প্রভাব অর্জন করে। যখন বড় বুলিশ ক্যান্ডেল দেখা যায় তখন লং পজিশন নেয়, এবং যখন বড় বেয়ারিশ ক্যান্ডেল দেখা যায় তখন শর্ট পজিশন নেয়, যার মাধ্যমে বাজারের প্রবণতা অনুসরণ করে।

কৌশলের নীতি

- শেষ ৩০টি ক্যান্ডেলের বডির গড় দৈর্ঘ্য sbody গণনা করুন।

- যখন সর্বশেষ ক্যান্ডেলটি বুলিশ হয় এবং এর বডির দৈর্ঘ্য sbody/2 এর চেয়ে বেশি হয়, তখন লং করুন।

- যখন ইতিমধ্যে লং পজিশন আছে, যদি সর্বশেষ ক্যান্ডেলটি বেয়ারিশ হয়, বডির দৈর্ঘ্য sbody/2 এর চেয়ে বেশি হয়, এবং বর্তমান পজিশন লাভজনক অবস্থায় থাকে, তাহলে লং পজিশন বন্ধ করুন।

- যখন সর্বশেষ ক্যান্ডেলটি বেয়ারিশ হয় এবং এর বডির দৈর্ঘ্য sbody/2 এর চেয়ে বেশি হয়, তখন শর্ট করুন।

- যখন ইতিমধ্যে শর্ট পজিশন আছে, যদি সর্বশেষ ক্যান্ডেলটি বুলিশ হয়, বডির দৈর্ঘ্য sbody/2 এর চেয়ে বেশি হয়, এবং বর্তমান পজিশন লাভজনক অবস্থায় থাকে, তাহলে শর্ট পজিশন বন্ধ করুন।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- মৌলিক এবং সহজ, বোঝা এবং বাস্তবায়ন সহজ।

- ক্যান্ডেল কাঠামোর উপর ভিত্তি করে বিচার, Trading Breakouts এর ক্ষেত্রে কিছুটা কার্যকর।

- প্রবণতা অনুসরণ করে, বড় বাজারের গতিবিধি ক্যাপচার করতে সক্ষম।

- লাভজনক পজিশনের পর দ্রুত স্টপ-লস, লাভ লক করতে সহায়ক।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে না, যা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে।

- শুধুমাত্র ক্যান্ডেলের উপর ভিত্তি করে বিচার করা সহজেই স্লিপেজ এবং রাতারাতি গ্যাপ দ্বারা প্রভাবিত হয়।

- খুব বেশি ট্রেডিং ফ্রিকোয়েন্সির সমস্যা বিবেচনা করে না।

নিম্নলিখিত পদ্ধতিতে ঝুঁকি কমানো যেতে পারে:

- অন্যান্য নির্দেশকের সাথে একত্রিত করে সিগন্যাল ফিল্টার করা।

- স্টপ-লস কৌশল নির্ধারণ করা।

- প্যারামিটার অপ্টিমাইজ করে ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ব্রেকআউট নির্দেশক যুক্ত করে মিথ্যা ব্রেকআউট ফিল্টার করা।

- স্টপ-লস কৌশল যুক্ত করে প্রতি ট্রেডে ক্ষতি কমানো।

- প্রবণতা নির্দেশকের সাথে একত্রিত করে প্রবণতার দিক যাচাই করা।

- প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

সারসংক্ষেপ

এই কৌশলটি একটি মৌলিক সরল ধরনের ট্রেন্ড ট্র্যাকিং কৌশল। ক্যান্ডেল কাঠামোর মাধ্যমে বিচার করে কার্যকরভাবে প্রবণতার দিক অনুসরণ করা যায়। পাশাপাশি দ্রুত স্টপ-লস প্রক্রিয়া সেট করে লাভ লক করা যায়। এই কৌশলটি ট্রেন্ড ট্র্যাকিং পোর্টফোলিওতে যোগ করা যেতে পারে, কিন্তু ঝুঁকি কমাতে অপ্টিমাইজেশনের প্রয়োজন। ভবিষ্যতে অন্যান্য নির্দেশকের সাথে সংমিশ্রণের প্রভাব নিয়ে আরও গবেষণা করা উচিত।

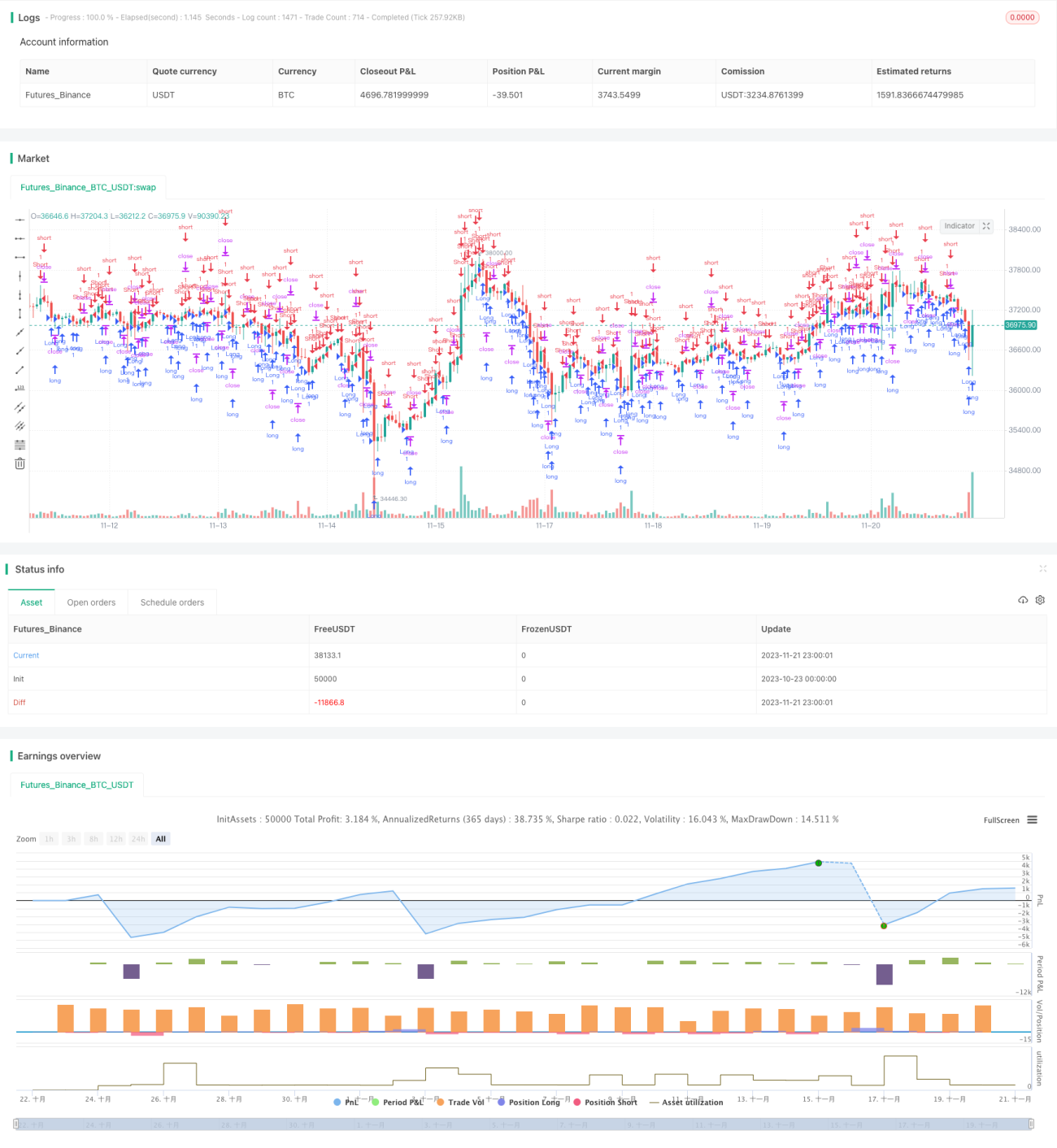

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1