RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশল

সংক্ষিপ্ত বিবরণ

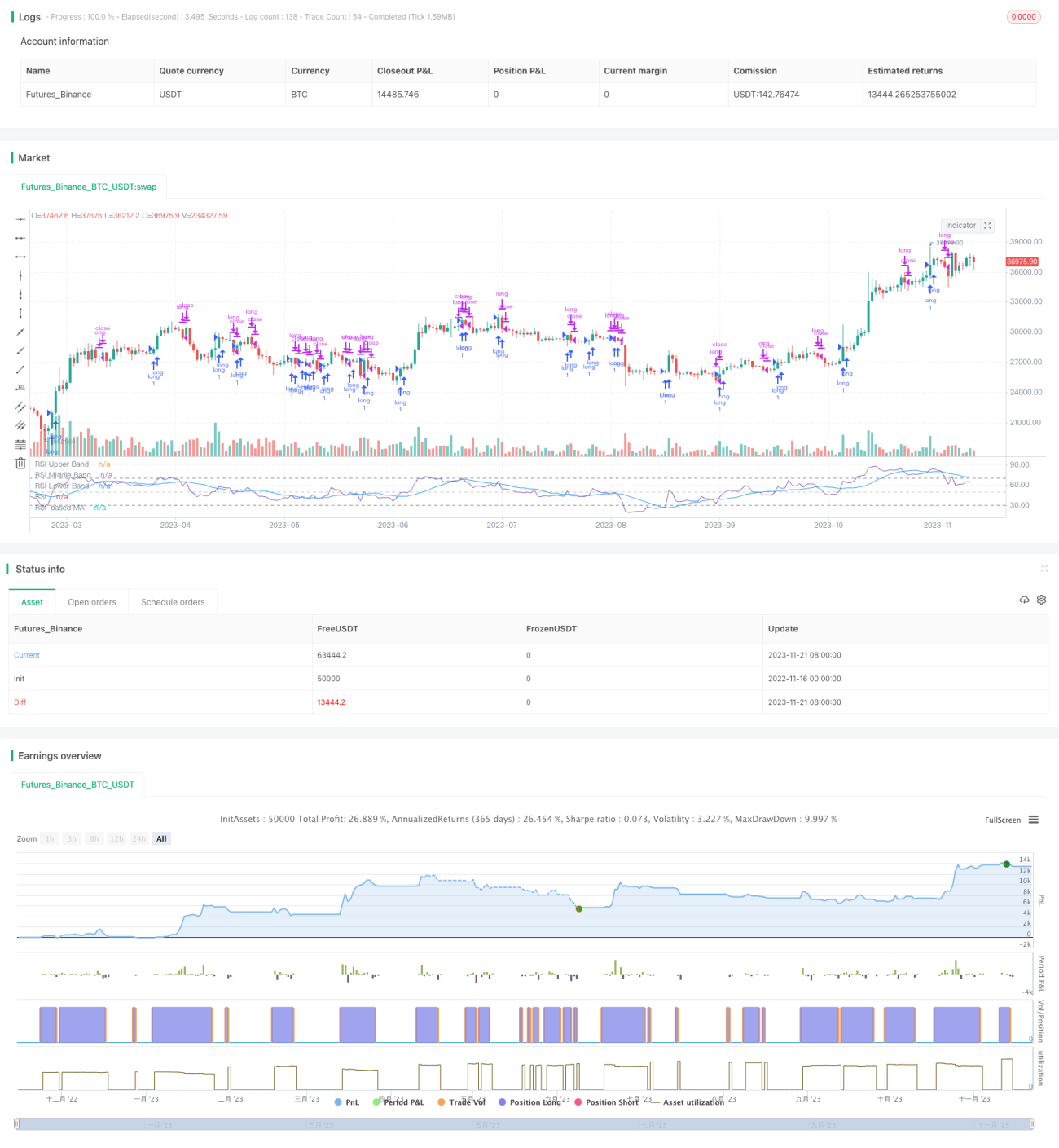

RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশলটি RSI সূচক এবং এর সরল মুভিং এভারেজ গণনা করে এবং দুটির গোল্ডেন ক্রস ও ডেথ ক্রস পর্যবেক্ষণ করে প্রবেশ ও প্রস্থান নির্ধারণ করে। এই কৌশলটি একই সাথে বলিঞ্জার ব্যান্ড যুক্ত করে RSI অক্ষীয় মুভিং এভারেজের জন্য সমর্থন ও প্রতিরোধ বিচার করে।

কৌশলের নীতি

এই কৌশলটি প্রথমে ১৪-দিনের RSI সূচক গণনা করে, তারপর RSI সূচকের ৮-দিনের সরল মুভিং এভারেজ গণনা করে। যখন RSI সূচক নিচ থেকে উপরে তার মুভিং এভারেজ ভেদ করে, তখন ক্রয় সংকেত তৈরি হয়; যখন RSI উপরে থেকে নিচে তার মুভিং এভারেজ ভেদ করে, তখন বিক্রয় সংকেত তৈরি হয়।

একই সাথে, এই কৌশলটি RSI অক্ষীয় মুভিং এভারেজের জন্য বলিঞ্জার ব্যান্ড যুক্ত করে। বলিঞ্জার ব্যান্ড স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে বিচার করে যে RSI অক্ষীয় মুভিং এভারেজ ইতিমধ্যে তুলনামূলকভাবে অত্যধিক ভিড়যুক্ত কিনা, ফলে উচ্চ বিন্দুতে ক্রয় এবং নিম্ন বিন্দুতে বিক্রয় এড়ানো যায়।

সুবিধা বিশ্লেষণ

RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশলটি ট্রেন্ড-নির্দেশক সূচক RSI এবং বক্ররেখা অনুসারী সূচক মুভিং এভারেজকে একত্রিত করে, যা কার্যকরভাবে বাজারের ট্রেন্ড এবং এলোমেলোতা বিচার করতে সক্ষম। RSI সূচকের গাণিতিক গড় দামের ওঠানামার প্রভাবকে মসৃণ করতে সহায়তা করে।

এই কৌশলে যুক্ত বলিঞ্জার ব্যান্ড স্ট্যান্ডার্ড ডেভিয়েশন নীতি ব্যবহার করে, যা স্বয়ংক্রিয়ভাবে উপরের ও নিচের ব্যান্ডের প্রস্থ সামঞ্জস্য করতে পারে, কার্যকরভাবে ট্রেডিং সংকেত বিশৃঙ্খলা রোধ করে। যখন বলিঞ্জার ব্যান্ড সংকীর্ণ হয়, তখন পরিবর্তন ধীরে ধীরে মসৃণ হয়, যা বিপরীতমুখী সুযোগ খোঁজার জন্য উপযুক্ত; এবং যখন ব্যান্ড প্রশস্ত হয়, তখন বাজারের তীব্র ওঠানামার সময় নির্দেশ করে, যা ট্রেন্ড অনুসরণের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশলের সবচেয়ে বড় ঝুঁকি হলো RSI সূচক এবং মুভিং এভারেজের অন্তর্নিহিত পিছিয়ে থাকা। যখন দ্রুত বাজার আসে, তখন সূচকের গণনা এবং ট্রেন্ড নির্ধারণে কিছুটা বিলম্ব হয়। এর ফলে ক্রয় বিন্দু উঁচু হয় এবং বিক্রয় বিন্দু নিচু হয়।

আরেকটি প্রধান ঝুঁকি হলো ট্রেন্ড বুল/বিয়ার পরিবর্তনের সময় সূচকের বিভ্রান্তি। যখন বাজারে মোড় আসে এবং RSI ও মুভিং এভারেজ সূচক এখনও প্রতিক্রিয়া জানায়নি, তখন ভুল ট্রেডিং সংকেত তৈরি হয়ে ক্ষতি হতে পারে।

সমাধানের মধ্যে রয়েছে RSI প্যারামিটার যথাযথভাবে সামঞ্জস্য করা, মুভিং এভারেজ সময়কাল সংক্ষিপ্ত করা; ট্রেন্ড-নির্দেশক সূচক যুক্ত করে সহায়তা নেওয়া; স্টপ-লসের পরিসর কিছুটা শিথিল করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

RSI প্যারামিটার অপ্টিমাইজ করা: RSI এর দৈর্ঘ্য সামঞ্জস্য করে সংবেদনশীলতা এবং স্থিতিশীলতার ভারসাম্য রাখা

-

মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করা: মুভিং এভারেজের ধরন এবং সময়কাল প্যারামিটার সামঞ্জস্য করে সূচকের অনুসরণ ক্ষমতা অপ্টিমাইজ করা

-

স্টপ-লস প্রক্রিয়া যুক্ত করা: চলমান স্টপ-লস বা সময় স্টপ-লস নির্ধারণ করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করা

-

ট্রেন্ড সূচক সংযুক্ত করা: MACD, KDJ ইত্যাদি সূচক যুক্ত করে বিপরীতমুখী ভুল বিচার এড়ানো

-

মাল্টি-টাইমফ্রেম যাচাইকরণ: উচ্চতর সময়ফ্রেম ব্যবহার করে ট্রেন্ড নির্ধারণ করে ফাঁদে পড়া এড়ানো

সারসংক্ষেপ

RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশলটি সামগ্রিকভাবে একটি পরিণত কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি একাধিক প্রযুক্তিগত সূচকের সুবিধা একীভূত করে এবং প্যারামিটার সমন্বয় ও বহুমাত্রিক অপ্টিমাইজেশনের মাধ্যমে বাজারের মূল প্রবণতায় প্রবেশ করতে পারে। এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো সূচকের পিছিয়ে থাকা, যা নিয়ন্ত্রণের জন্য স্টপ-লস ব্যবহার করা প্রয়োজন। সঠিকভাবে প্রয়োগ করলে RSI অক্ষীয় মুভিং এভারেজ ক্রসওভার কৌশলটি তুলনামূলকভাবে স্থিতিশীল বিনিয়োগ রিটার্ন প্রদান করতে পারে।

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1