CCI নির্দেশকের উপর ভিত্তি করে প্রবণতা অনুসরণের কৌশল

সারসংক্ষেপ

এই কৌশলটি CCI নির্দেশকের উপর ভিত্তি করে একটি ট্রেন্ড ট্র্যাকিং কৌশল। এটি দুটি ভিন্ন সময়কালের CCI নির্দেশক ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। বিশেষ করে, এটি একটি ছোট সময়কালের CCI নির্দেশক একটি বড় সময়কালের CCI নির্দেশককে ভেঙে ফেলে কিনা তা পর্যবেক্ষণ করে এবং ভাঙ্গার দিক অনুযায়ী লং বা শর্ট পজিশন নেওয়ার সিদ্ধান্ত নেয়।

কৌশলের নীতি

কৌশলটির মূল যুক্তি হল:

- দুটি CCI নির্দেশক সংজ্ঞায়িত করা, ci1 হল 14 পিরিয়ড, ci2 হল 56 পিরিয়ড

- যখন ci1 উপরের দিকে ci2 কে ভেঙে ফেলে (ক্রস করে), তখন লং নিন

- যখন ci1 নিচের দিকে ci2 কে ভেঙে ফেলে (ক্রস করে), তখন শর্ট নিন

- ট্রেডিং সিগন্যাল জারি হওয়ার পর, ci1 এবং ci2 এর মান ব্যবহার করে পজিশন বন্ধ করার সিদ্ধান্ত নেওয়া হয়

লং নেওয়ার নির্দিষ্ট নিয়ম হল:

- ci1 ci2 কে উপরের দিকে ক্রস করে, অর্থাৎ স্বল্পমেয়াদী CCI দীর্ঘমেয়াদী CCI কে উপরের দিকে ক্রস করে

- স্টপ-লস শর্ত: ci1 < -50 এবং পরিবর্তনের হার < 0 অথবা ci1 -100 এর নিচে নেমে যায়

শর্ট নেওয়ার নির্দিষ্ট নিয়ম হল:

- ci1 ci2 কে নিচের দিকে ক্রস করে, অর্থাৎ স্বল্পমেয়াদী CCI দীর্ঘমেয়াদী CCI কে নিচের দিকে ক্রস করে

- স্টপ-লস শর্ত: ci1 > 100 এবং পরিবর্তনের হার > 0 অথবা ci2 100 এর উপরে উঠে যায়

দেখা যায়, এই কৌশলটি স্বল্পমেয়াদী CCI-এর সংবেদনশীলতা এবং দীর্ঘমেয়াদী CCI-এর স্থিতিশীলতা ব্যবহার করে ট্রেন্ড শনাক্তকরণ এবং ট্র্যাকিং করে।

কৌশলের সুবিধা

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- CCI নির্দেশকের সুবিধা ব্যবহার করে, কার্যকরভাবে ট্রেন্ড শনাক্ত করতে পারে

- ডুয়াল CCI ডিজাইন কিছু নয়েজ ট্রেড ফিল্টার করতে সাহায্য করে

- স্বল্প ও দীর্ঘ সময়কালের CCI নির্দেশকের সমন্বয় ব্যবহার করে ট্রেন্ড ট্র্যাক করার পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করা যায়

- কৌশলটির নিয়ম সহজ এবং স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ

- কনফিগারেশনের নমনীয়তা বেশি, CCI পিরিয়ড এবং স্টপ-লস শর্ত কাস্টমাইজ করা যায়

কৌশলের ঝুঁকি

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- CCI নির্দেশক সাইডওয়ে এবং রেঞ্জ বাউন্ড মার্কেটে ট্রেন্ড শনাক্ত করার ক্ষমতা দুর্বল

- স্বল্প ও দীর্ঘ সময়কালের CCI-এর মধ্যে ডাইভারজেন্স হতে পারে, যা ভুল ট্রেডিং সিগন্যাল তৈরি করতে পারে

- স্টপ-লস শর্ত ঠিকমত সেট না করলে বড় ক্ষতি হতে পারে

- প্যারামিটার ভুলভাবে সেট করলেও কৌশলের লাভের উপর বড় প্রভাব পড়তে পারে

ঝুঁকি মোকাবেলার উপায়:

- মার্কেটের অবস্থা বুঝতে অন্যান্য নির্দেশকের সাথে একত্রিত করে ব্যবহার করা যেতে পারে, যাতে রেঞ্জ বাউন্ড মার্কেটে ট্রেডিং এড়ানো যায়

- ফিল্টারিং শর্ত যোগ করা, যাতে স্বল্প ও দীর্ঘ সময়কালের CCI-এর ডাইভারজেন্স থেকে আসা ভুল সিগন্যাল এড়ানো যায়

- বিভিন্ন স্টপ-লস শর্ত অপ্টিমাইজ এবং টেস্ট করা

- ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে উপযুক্ত প্যারামিটার কম্বিনেশন নির্বাচন করা

কৌশলের অপ্টিমাইজেশনের দিক

এই কৌশলটি আরও উন্নত করা যেতে পারে এমন ক্ষেত্রগুলি হল:

- অন্যান্য নির্দেশকের বিচার যোগ করা, যা আরও SYSTEMatic ট্রেডিং সিস্টেম তৈরি করবে

- বিভিন্ন weekday এবং সেশনের লাভের পার্থক্য টেস্ট করা

- মেশিন লার্নিং পদ্ধতির সাথে একত্রিত করে আরও ভাল প্যারামিটার খোঁজা

- বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সামঞ্জস্য করা

- পজিশন খোলা এবং বন্ধ করার শর্ত অপ্টিমাইজ করা

সারসংক্ষেপ

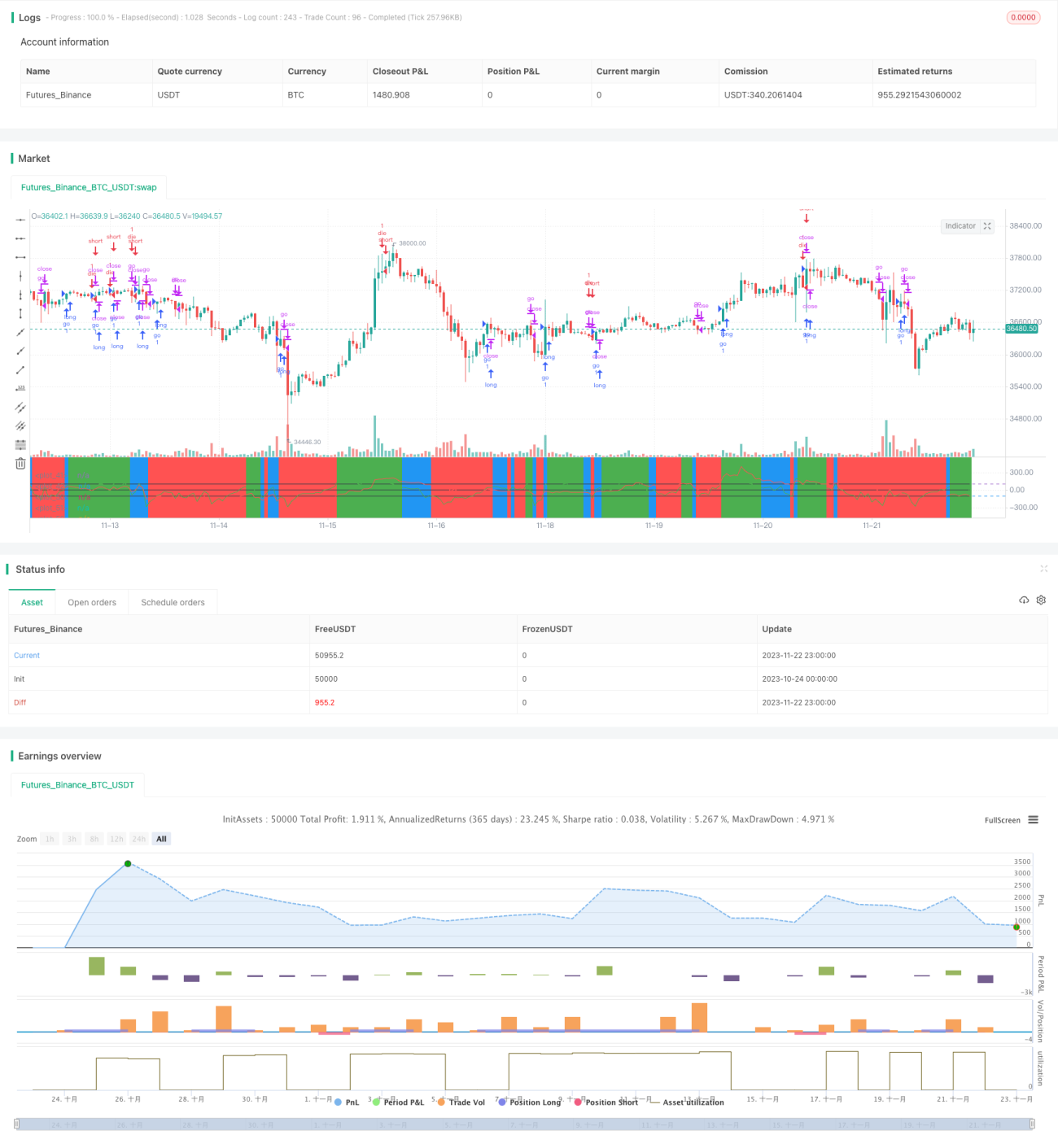

সামগ্রিকভাবে এই কৌশলটি স্বল্প ও দীর্ঘ সময়কালের CCI নির্দেশকের ব্রেকআউটের উপর ভিত্তি করে একটি সরল ট্রেন্ড ট্র্যাকিং কৌশল। এটি কার্যকরভাবে ট্রেন্ডের দিক শনাক্ত করতে এবং ট্র্যাক করতে পারে। একইসাথে স্টপ-লস ইত্যাদি পদ্ধতির মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলটি সহজ ও ব্যবহারিক, প্যারামিটার সামঞ্জস্যে নমনীয় এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি প্রাথমিক কৌশল হিসেবে ব্যবহার করা যেতে পারে। আরও অপ্টিমাইজেশন এবং সংমিশ্রণের মাধ্যমে এটি আরও শক্তিশালী ট্রেডিং সিস্টেমে পরিণত হতে পারে।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1