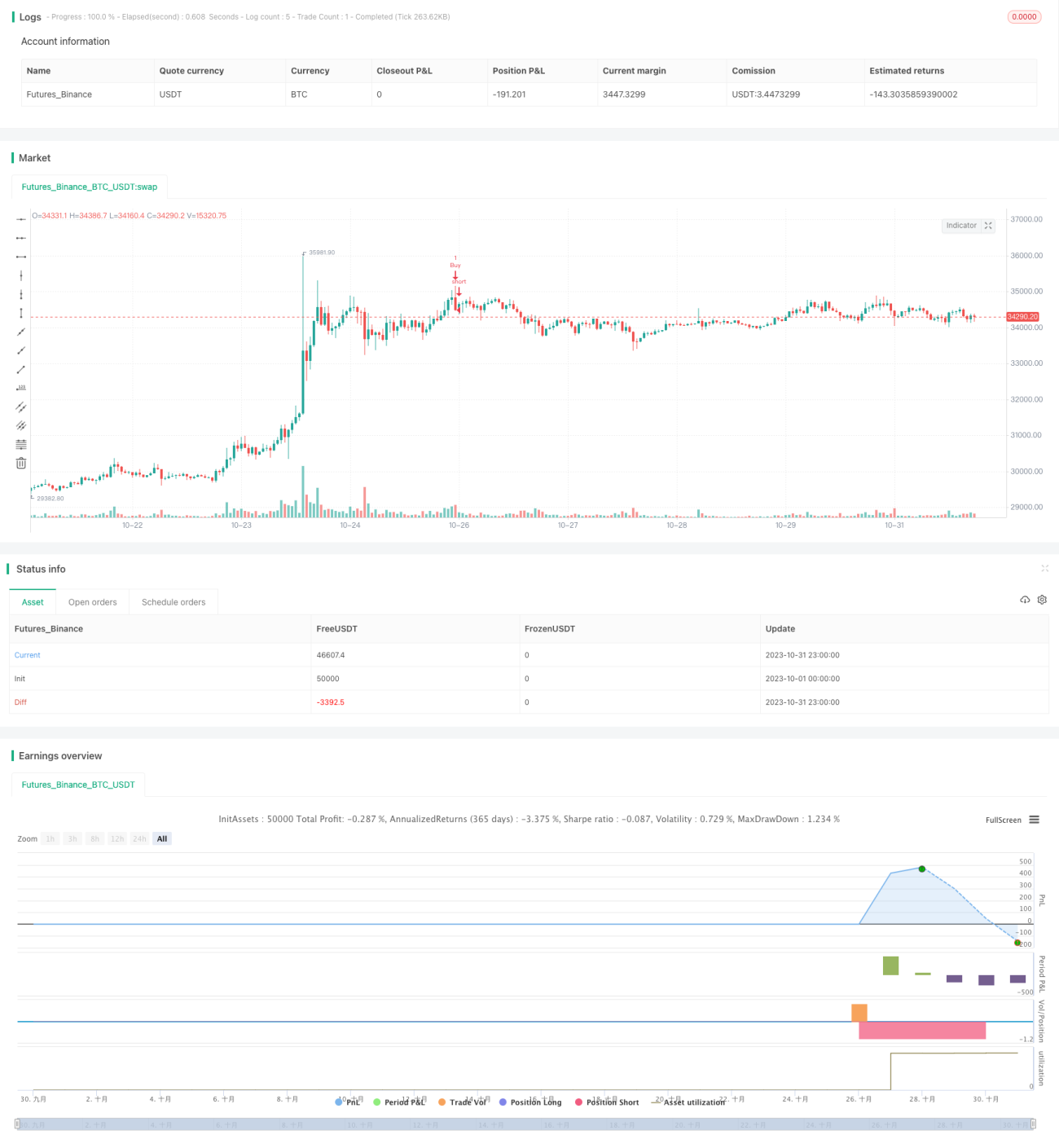

মাসিক ক্রয় তারিখের ভিত্তিতে পরিমাণগত বিনিয়োগ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলের মূল ধারণা হল প্রতি মাসে সর্বোত্তম ক্রয় তারিখ খুঁজে বের করা, এই তারিখে ডিজিটাল সম্পদ ক্রয় করে এবং মাসের শেষে বিক্রি করে সর্বোত্তম বিনিয়োগ রিটার্ন অর্জন করা। কৌশলটি সেই বিনিয়োগকারীদের জন্য উপযোগী যারা দিনের মধ্যে দামের ওঠানামা ব্যবহার করে অতিরিক্ত রিটার্ন পেতে চান।

কৌশলের নীতি

কৌশলটি ব্যবহারকারীর সেট করা মাসিক ক্রয় তারিখ এবং বিক্রয় তারিখ অনুযায়ী চলে। ক্রয় তারিখে লং পজিশন খুলে সম্পদ ক্রয় করা হয়, যদি বিক্রয় তারিখ সেট করা থাকে তবে সেই তারিখে পজিশন বন্ধ করা হয়; যদি বিক্রয় তারিখ সেট না থাকে, তাহলে কৌশলের শেষ তারিখে পজিশন বন্ধ করা হয়। এভাবে প্রতি মাসে বিভিন্ন ক্রয় তারিখের কারণে রিটার্নের পার্থক্য পরীক্ষা করা যায়।

ক্রয় সংকেতের যুক্তি হল: যদি এটি ব্যবহারকারীর সেট করা ক্রয় তারিখ হয় এবং কৌশলের কার্যকর সময়সীমার মধ্যে থাকে, তাহলে লং পজিশন খোলা হয়।

পজিশন বন্ধের সংকেত যুক্তি: যদি বিক্রয় তারিখ সেট করা থাকে এবং তা বিক্রয় তারিখ হয়, তাহলে পজিশন বন্ধ; যদি বিক্রয় তারিখ সেট না থাকে কিন্তু কৌশলের শেষ তারিখ অতিক্রম করে যায়, তাহলেও পজিশন বন্ধ।

কৌশলের সুবিধা

- মাসিক দামের সর্বোচ্চ ওঠানামার ক্রয় বিন্দু খুঁজে পাওয়া যায়, উচ্চ ফ্রিকোয়েন্সির দিনের মধ্যে ট্রেডিংয়ের মাধ্যমে অতিরিক্ত রিটার্ন অর্জন করা যায়

- বিভিন্ন ক্রয় তারিখের রিটার্ন প্যাটার্ন তুলনা করে সর্বোত্তম ক্রয় বিন্দু চিহ্নিত করা যায়

- মাসের গুরুত্বপূর্ণ সংবাদ ইভেন্টের সাথে মিলিয়ে দেখা যায় যে সর্বোত্তম ক্রয় তারিখ পরিবর্তিত হয় কিনা

- বিভিন্ন বিক্রয় তারিখ সেট করে স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ট্রেডিংয়ের মধ্যে ভারসাম্য আনা যায়

কৌশলের ঝুঁকি ও সমাধান

-

ক্রয়ের পর দাম কমে যাওয়ার ঝুঁকি

- স্টপ লস পয়েন্ট নির্ধারণ করা, সর্বোচ্চ ক্ষতি কমানো

- পর্যাপ্ত তারল্য সম্পন্ন ট্রেডিং পেয়ার নির্বাচন করা, চরম দামের ওঠানামা এড়ানো

-

সর্বোত্তম ক্রয় তারিখ পরিবর্তনের ঝুঁকি

- ঐতিহাসিক ডেটার পরিবর্তন পর্যবেক্ষণ করা, সময়মতো সর্বোত্তম ক্রয় বিন্দু সমন্বয় করা

- উচ্চ ঝুঁকির সময়ে পজিশনের আকার কমানো

-

ভুল সেটিংয়ের কারণে ক্ষতির ঝুঁকি

- ধাপে ধাপে বিভিন্ন প্যারামিটার পরীক্ষা করা, রিটার্নের পার্থক্য তুলনা করা

- প্রতিনিধিত্বমূলক সময়সীমা নির্বাচন করে পরীক্ষা করা

কৌশল উন্নয়নের দিকনির্দেশনা

-

ক্রয় বিন্দু নির্ধারণে আরও বিষয় যুক্ত করা

- মাসের গুরুত্বপূর্ণ সংবাদ ইভেন্টের দামের উপর প্রভাব বিবেচনা করা

- সম্পর্কিত ডিজিটাল সম্পদের দামের গতিপ্রকৃতি বিশ্লেষণ করা

- সর্বোত্তম ক্রয় সময় নির্ধারণে মেশিন লার্নিং মডেল যুক্ত করা

-

পজিশন ব্যবস্থাপনা পদ্ধতি অপ্টিমাইজ করা

- লাভের লক্ষ্যে গতিশীলভাবে পজিশন বন্ধ করা

- অস্থিরতা অনুযায়ী পজিশনের আকার সমন্বয় করা

- বিভিন্ন মেয়াদের পজিশন ধারণ করা বিবেচনা করা

-

অন্যান্য ট্রেডিং বাজারে সম্প্রসারণ

- আরও বেশি ক্রিপ্টোকারেন্সি ট্রেডিং পেয়ারে প্রয়োগ করা

- স্টক, ফরেক্স ইত্যাদি বাজারে প্রয়োগ করা

- আন্তঃবাজার আর্বিট্রেজ ট্রেডিং কৌশল নির্ধারণ করা

সারসংক্ষেপ

এই কৌশল বিভিন্ন ক্রয় তারিখের রিটার্নের পার্থক্য পরীক্ষা করে প্রতি মাসে দামের সর্বোচ্চ ওঠানামার ক্রয় বিন্দু খুঁজে বের করে। এটি দিনের মধ্যে উচ্চ ফ্রিকোয়েন্সি ট্রেডিং থেকে লাভের সন্ধানকারী বিনিয়োগকারীদের জন্য অতিরিক্ত রিটার্ন আনতে পারে। পরবর্তী ধাপে ক্রয় সময় নির্ধারণের জন্য আরও বিষয় অন্তর্ভুক্ত করা, পজিশন ব্যবস্থাপনা অপ্টিমাইজ করা এবং প্রয়োগের বাজার সম্প্রসারণের মাধ্যমে কৌশলের স্থায়িত্ব ও রিটার্নের মাত্রা আরও উন্নত করা সম্ভব।

- 1