Ichimoku Kinko Hyo ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

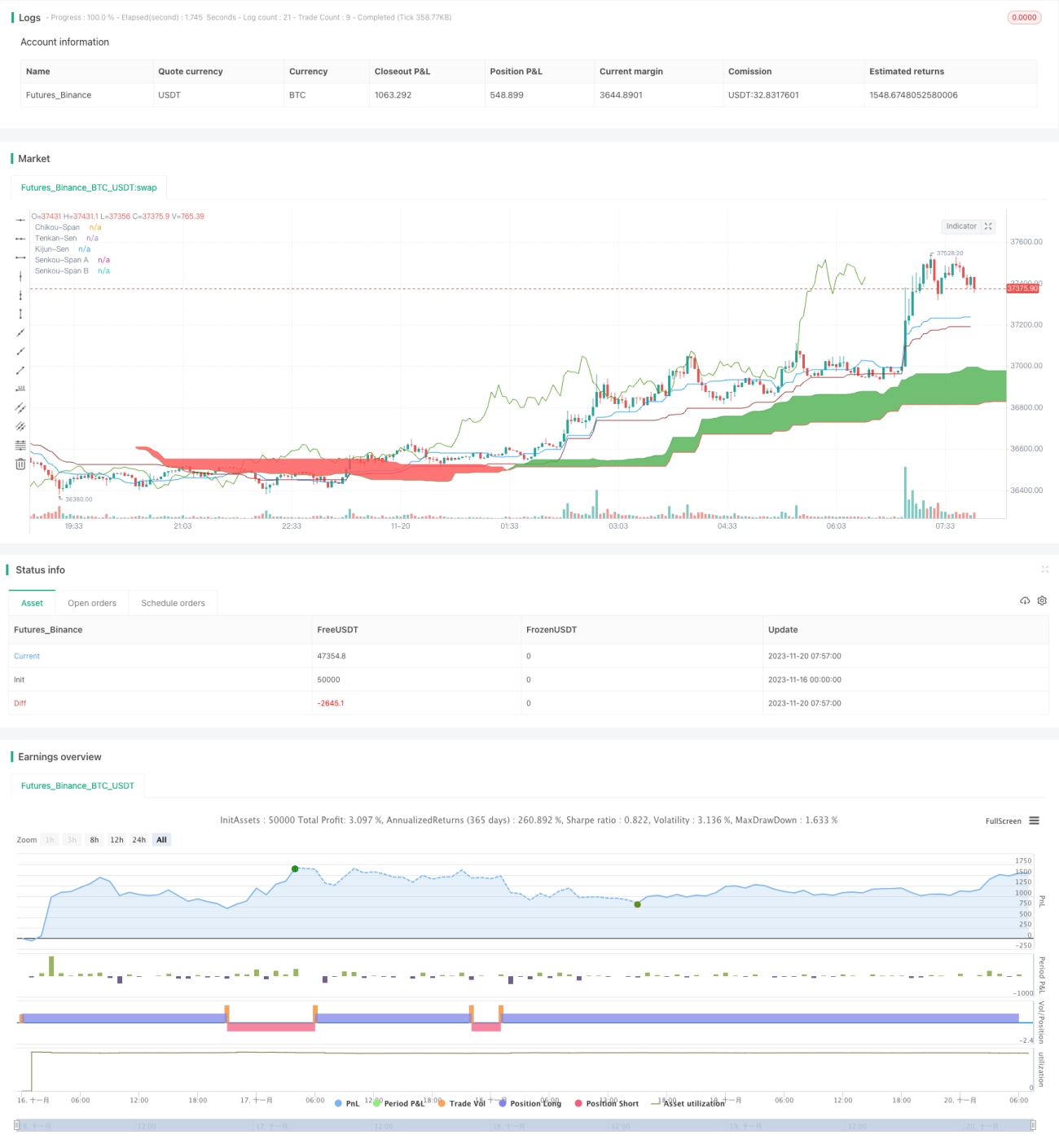

ইচিমোকু কিনকো হিও সূচক ব্যবহার করে বাস্তবায়িত একটি ট্রেন্ড ফলোয়িং কৌশল হল ইচিমোকু কৌশল। এই কৌশলটি বিভিন্ন সূচকের সমন্বয়ে ট্রেন্ডের দিক শনাক্ত করে, বুলিশ বাজারে লং যায় এবং বিয়ারিশ বাজারে শর্ট যায়, ফলে দীর্ঘমেয়াদে মূলধন বৃদ্ধি করে।

কৌশলের নীতি

কৌশলটি মূলত ইচিমোকু কিনকো হিও সূচকের উপর ভিত্তি করে। এই সূচকটি টেনকান-সেন (রূপান্তর রেখা), কিজুন-সেন (ভিত্তি রেখা), সেনকৌ-স্প্যান এ (সামনের রেখা), সেনকৌ-স্প্যান বি (অগ্রবর্তী রেখা) এবং চিকৌ-স্প্যান (বিলম্বিত রেখা) নিয়ে গঠিত। যখন মূল্য ক্লাউডের উপরে থাকে তখন এটি একটি বুলিশ ট্রেন্ড, এবং যখন মূল্য ক্লাউডের নিচে থাকে তখন এটি একটি বিয়ারিশ ট্রেন্ড।

কৌশলের ট্রেডিং সিগন্যাল নিম্নলিখিত শর্তগুলোর সমন্বয় থেকে আসে:

- টেনকান-সেন কিজুন-সেনকে উপরে ক্রস করলে এটি বুলিশ সিগন্যাল

- টেনকান-সেন কিজুন-সেনকে নিচে ক্রস করলে এটি বিয়ারিশ সিগন্যাল

- চিকৌ-স্প্যান উপরে ক্রস করলে এটি বুলিশ নিশ্চিতকরণ

- চিকৌ-স্প্যান নিচে ক্রস করলে এটি বিয়ারিশ নিশ্চিতকরণ

- RSI সূচক ৫০-এর উপরে থাকলে এটি বুলিশ সূচক

- RSI সূচক ৫০-এর নিচে থাকলে এটি বিয়ারিশ সূচক

- মূল্য ক্লাউডের উপরে থাকলে এটি বুলিশ ট্রেন্ড

- মূল্য ক্লাউডের নিচে থাকলে এটি বিয়ারিশ ট্রেন্ড

যখন উপরের বুলিশ শর্তগুলো একসাথে পূরণ হয়, তখন লং এন্ট্রি নেওয়া হয়; যখন উপরের বিয়ারিশ শর্তগুলো একসাথে পূরণ হয়, তখন শর্ট এন্ট্রি নেওয়া হয়।

সুবিধা বিশ্লেষণ

কৌশলটি ট্রেন্ড ফলোয়িং এবং ওভারবট/ওভারসোল্ড সূচকের সমন্বয় ঘটায়, যা কার্যকরভাবে ট্রেন্ডের দিক শনাক্ত করতে পারে। প্রধান সুবিধাগুলো নিম্নরূপ:

- ইচিমোকু কিনকো হিও সূচক মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড শনাক্ত করতে পারে, যা স্বল্পমেয়াদী বাজারের শব্দ দ্বারা বিভ্রান্তি এড়ায়।

- RSI সূচকের সাথে সমন্বয় করে ওভারবট এবং ওভারসোল্ড এলাকা কার্যকরভাবে নির্ণয় করা যায়, যা বিপরীতমুখী সুযোগ হাতছাড়া হওয়া রোধ করে।

- শেয়ার দরের অস্থিরতার শর্ত বিবেচনা করে, শুধুমাত্র উচ্চ অস্থিরতার সময়ই ট্রেড করে, যা অকার্যকর ট্রেড এড়ায়।

- কঠোর এন্ট্রি এবং এক্সিট মেকানিজম ঝুঁকি সর্বোচ্চ এড়িয়ে চলে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে যা লক্ষ্য রাখা প্রয়োজন:

- ইচিমোকু কিনকো হিও সূচকে পিছিয়ে থাকার সমস্যা রয়েছে, যা এন্ট্রির সময় দেরি হতে পারে।

- একাধিক শর্তের সমন্বয়ে ট্রেডিং সিগন্যালের উপস্থিতির ফ্রিকোয়েন্সি কম, যা ট্রেডের সংখ্যা অপ্রতুল করতে পারে।

- মূলধন ব্যবস্থাপনা এবং পজিশন ম্যানেজমেন্ট বিবেচনা করা হয়নি, ফলে অতিরিক্ত ট্রেডের ঝুঁকি থাকতে পারে।

সমাধান পদ্ধতি:

- ইচিমোকু কিনকো হিও প্যারামিটার যথাযথভাবে সংক্ষিপ্ত করে সূচকের সংবেদনশীলতা বাড়ানো।

- এন্ট্রির শর্তের কঠোরতা কমিয়ে ট্রেডিং ফ্রিকোয়েন্সি বাড়ানো।

- মূলধন ব্যবস্থাপনা এবং পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করে প্রতি ট্রেডে মূলধনের অংশ ও পজিশন নিয়ন্ত্রণ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- KDJ, MACD ইত্যাদি অন্যান্য সূচক পরিবর্তন বা সমন্বয় করে সিগন্যালের উৎস সমৃদ্ধ করা।

- ইচিমোকু কিনকো হিও প্যারামিটার অপ্টিমাইজ করে সূচকের সংবেদনশীলতা বাড়ানো।

- লাভ লক এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস কৌশল যুক্ত করা।

- পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করে মূলধনের আকার অনুযায়ী গতিশীলভাবে পজিশন সামঞ্জস্য করা।

- ফিউচার হেজিং মডিউল যুক্ত করে লং হেজিং ঝুঁকি পরিচালনা করা।

উপসংহার

ইচিমোকু কৌশলটি সামগ্রিকভাবে একটি নির্ভরযোগ্য এবং স্থিতিশীল ট্রেন্ড ফলোয়িং কৌশল। এটি ট্রেন্ড ট্রেডিংয়ের একটি গুরুত্বপূর্ণ সমস্যার সমাধান করে—ট্রেন্ড শনাক্তকরণের নির্ভুলতা এবং ট্রেড তৈরির ফ্রিকোয়েন্সির মধ্যে ভারসাম্য। প্যারামিটার সামঞ্জস্য এবং মডিউল সম্প্রসারণের মাধ্যমে এখনও অপ্টিমাইজেশনের সুযোগ রয়েছে, এটি দীর্ঘমেয়াদে ব্যবহারযোগ্য কৌশলগুলোর একটি।

- 1