গতি বিশ্লেষণাত্মক ইচিমোকু ক্লাউড লাইটনিং ট্রেডিং কৌশল

সারসংক্ষেপ

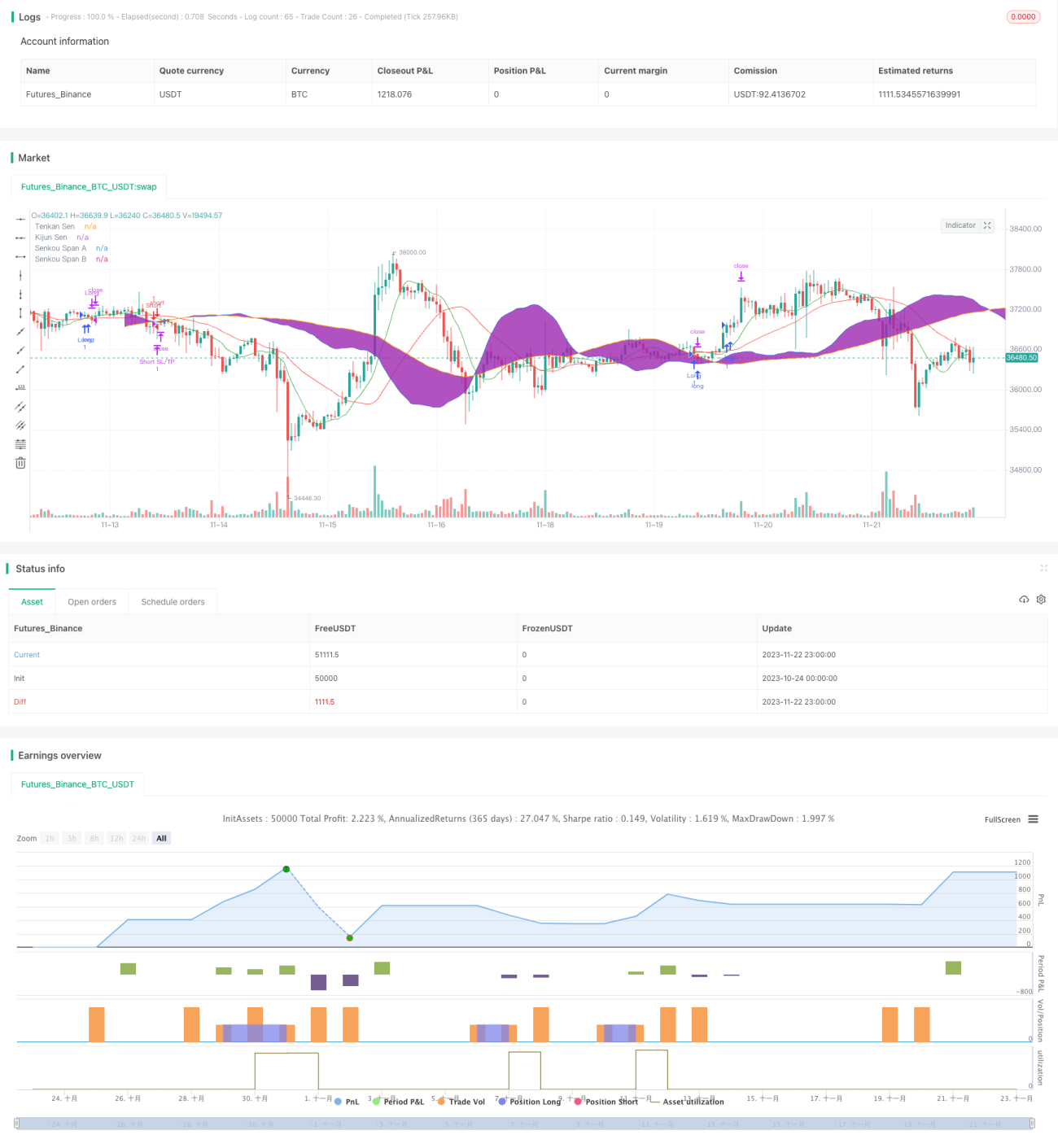

মোমেন্টাম অ্যানালাইসিস ইচিমোকু ক্লাউড লাইটনিং ট্রেডিং স্ট্র্যাটেজি হল একটি দ্রুতগতির ট্রেডিং পদ্ধতি যা ইচিমোকু ক্লাউড ইন্ডিকেটরের উপাদান ব্যবহার করে, তবে ৫ মিনিটের টাইমফ্রেমের জন্য উপযুক্ত প্যারামিটার সেটিংস গ্রহণ করে। এই কৌশলটির লক্ষ্য ঘন ঘন এবং আরও প্রকৃত ছোট মূল্যের ওঠানামা থেকে লাভ করা।

কৌশলের মূলনীতি

এই কৌশলটি মুভমেন্ট এবং ট্রেন্ড সিগন্যাল হিসেবে টেনকান সেন, কিঝুন সেন এবং ক্লাউড ব্যবহার করে। বিশেষভাবে:

- টেনকান সেন: গত ৯ পিরিয়ডের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের মধ্যবিন্দু উপস্থাপন করে, যা মুভমেন্ট বিচার করতে ব্যবহৃত হয়।

- কিঝুন সেন: গত ২৬ পিরিয়ডের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের মধ্যবিন্দু প্রতিফলিত করে, যা দীর্ঘমেয়াদী মূল্য আন্দোলনের প্রবণতা নির্দেশ করে।

- ক্লাউড: ২৬ পিরিয়ড পরবর্তী সাপোর্ট এবং রেজিস্ট্যান্স লেভেল পূর্বনির্ধারিত করে, যা সামগ্রিক বাজার মনোভাব উপস্থাপন করে।

লং এন্ট্রির শর্ত হলো টেনকান সেন কিঝুন সেনকে উপরে ক্রস করে এবং ক্লোজিং প্রাইস ক্লাউডের উভয় প্রান্তের উপরে থাকে। শর্ট এন্ট্রির শর্ত এর বিপরীত।

লং এক্সিটের শর্ত হলো টেনকান সেন কিঝুন সেনকে নিচে ক্রস করে বা মূল্য ক্লাউডের নিচে নেমে যায়। শর্ট এক্সিটের শর্ত এর বিপরীত।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো ইচিমোকু ক্লাউড ইন্ডিকেটর পরিষ্কার এবং স্বজ্ঞাত মুভমেন্ট ও ট্রেন্ড সিগন্যাল প্রদান করে। কঠোর রিস্ক ম্যানেজমেন্ট নিয়মের সাথে মিলিয়ে দ্রুত লস কাটা এবং লাভকে চলতে দেওয়া যায়, যা একটি সফল লাইটনিং ট্রেডিং কৌশলের ভিত্তি।

এছাড়াও, প্রচুর সংখ্যক ছোট লাভজনক ট্রেড জমা করে শেষ পর্যন্ত যথেষ্ট সামগ্রিক লাভ অর্জন করা যায়।

ঝুঁকি বিশ্লেষণ

লাইটনিং ট্রেডিং কৌশল, এই কৌশলসহ, দ্রুত সিদ্ধান্ত নেওয়ার প্রয়োজন, সাধারণত অটোমেটেড ট্রেডিং সিস্টেমের প্রয়োজন হয় এবং ট্রেডিং খরচের দ্বারা বেশি প্রভাবিত হয়। তাই, এই কৌশলটি সম্ভবত অভিজ্ঞ ট্রেডারদের জন্য বেশি উপযুক্ত, অথবা যারা নিবিড়ভাবে মনিটর করতে এবং দ্রুত ট্রেড এক্সিকিউট করতে সক্ষম।

এছাড়াও, সময়মতো লস কাটতে ব্যর্থ হলে ছোট ক্ষতিও বড় ক্ষতিতে পরিণত হতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি টেনকান সেন এবং কিঝুন সেনের পিরিয়ড সংখ্যা সমন্বয় করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার জন্য অপ্টিমাইজ করা যেতে পারে। উদাহরণস্বরূপ, বেশি অস্থির বাজারে পিরিয়ড ছোট করা যেতে পারে; আর ট্রেন্ডি বাজারে পিরিয়ড বাড়ানো যেতে পারে।

এছাড়াও, বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার সেটিংস খুঁজে বের করা যেতে পারে। যেমন ৫ মিনিট, ১৫ মিনিট, ৩০ মিনিট ইত্যাদি বিভিন্ন টাইমফ্রেম পরীক্ষা করা যেতে পারে।

সবশেষে, অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে অপ্টিমাইজ করা যেতে পারে। যেমন মোমেন্টাম ইন্ডিকেটরের সাথে মিলিয়ে ট্রেন্ডের শক্তি নির্ধারণ করা; অথবা ATR ইন্ডিকেটরের সাথে মিলিয়ে কৌশলের স্টপ লস পরিসীমা নির্ধারণ করা।

উপসংহার

মোমেন্টাম অ্যানালাইসিস ইচিমোকু ক্লাউড লাইটনিং ট্রেডিং কৌশলটি ইচিমোকু ক্লাউড ইন্ডিকেটর ব্যবহার করে ট্রেন্ড এবং মুভমেন্টের পরিবর্তন নির্ধারণ করে, ঘন্টা এবং মিনিট স্তরে মূল্যের স্বল্পমেয়াদী ওঠানামা ধরে, উচ্চ ট্রেডিং ফ্রিকোয়েন্সি এবং প্রতি ট্রেডে ছোট লাভের বৈশিষ্ট্য রয়েছে। এই কৌশলের সবচেয়ে বড় সুবিধা হলো ইচিমোকু ক্লাউড ইন্ডিকেটর স্বজ্ঞাত এবং পরিষ্কার, কঠোর স্টপ লস নীতির সাথে মিলিয়ে অপেক্ষাকৃত নিরাপদ এবং স্থিতিশীলভাবে লাভ অর্জন করা যায়। কিন্তু একটি লাইটনিং ট্রেডিং কৌশল হিসাবে, ছোট ক্ষতি জমা হয়ে বড় ক্ষতির ঝুঁকি সম্পর্কেও সতর্ক থাকা প্রয়োজন, তাই শুধুমাত্র অভিজ্ঞ এবং বাজার নিবিড়ভাবে পর্যবেক্ষণ করতে সক্ষম ট্রেডারদের জন্য উপযুক্ত। ক্রমাগত পরীক্ষা এবং প্যারামিটার সেটিংস অপ্টিমাইজ করে, এই কৌশলটি আরও ভাল ফলাফল অর্জন করতে পারে।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1