গতিশীল চলমান গড় ট্র্যাকিং কৌশল

সংক্ষিপ্ত বিবরণ

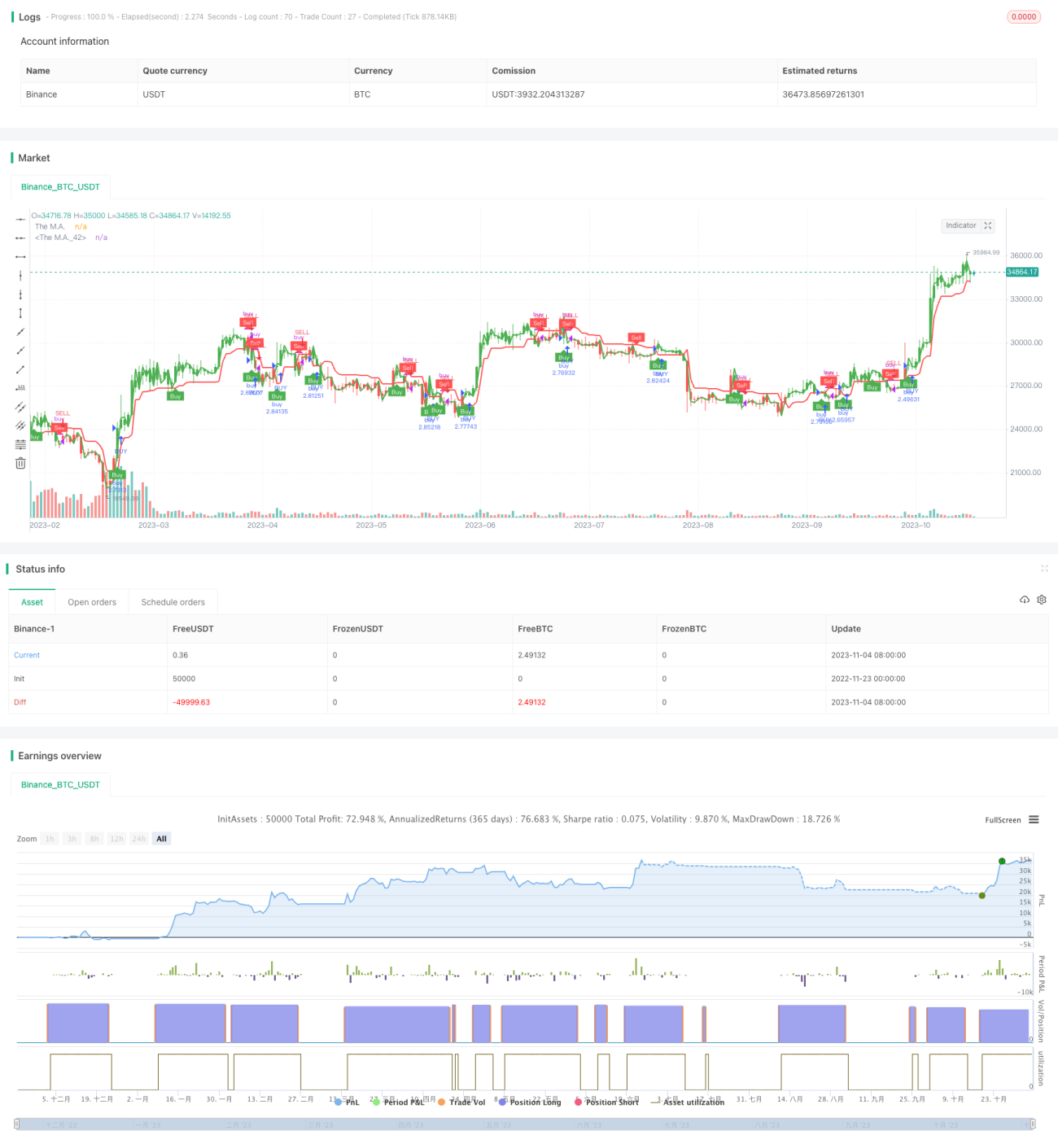

এই কৌশলটির মূল ধারণা হল গতিশীল মুভিং এভারেজ ব্যবহার করে ট্রেন্ড অনুসরণ করা, স্টপ লস এবং টেক প্রফিট নির্ধারণ করা এবং হেইকিন অ্যাশি ক্যান্ডেল কৌশল ব্যবহার করে লং ও শর্ট সিগন্যাল নির্ধারণ করা। ATR ইন্ডিকেটর গতিশীল মুভিং এভারেজ এবং স্টপ লস অবস্থান গণনা করতে ব্যবহৃত হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে ATR ইন্ডিকেটর গণনা করে, তারপর ইনপুট মূল্য উৎস এবং প্যারামিটারের সাথে মিলিয়ে গতিশীল মুভিং এভারেজ গণনা করে। যখন মূল্য গতিশীল মুভিং এভারেজের উপরে/নিচে থাকে, তখন লং/শর্ট সিগন্যাল তৈরি হয়। একই সাথে স্টপ লস এবং টেক প্রফিট অবস্থান নির্ধারণ করা হয়, এবং মূল্য পরিবর্তনের সাথে সাথে তা আপডেট করা হয়।

বিশেষভাবে, প্রথমে ATR ইন্ডিকেটর এবং nLoss প্যারামিটার গণনা করা হয়। তারপর বর্তমান চক্রের মূল্য এবং পূর্ববর্তী চক্রের স্টপ লস অবস্থান গণনা করে, উভয়ের তুলনা করে স্টপ লস রেখা আপডেট করা হয়। যখন মূল্য পূর্ববর্তী চক্রের স্টপ লস রেখা ভেঙে যায়, তখন লং/শর্ট সিগন্যাল pos এবং সংশ্লিষ্ট রঙ তৈরি হয়; ট্রেড সিগন্যাল তৈরি হলে তীর চিহ্ন আঁকা হয়। শেষে স্টপ লস এবং টেক প্রফিটের যুক্তি অনুযায়ী পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল গতিশীল মুভিং এভারেজ ব্যবহার করে বাস্তব সময়ে মূল্য পরিবর্তন অনুসরণ করা। এটি প্রচলিত স্থির মুভিং এভারেজের তুলনায় ট্রেন্ড ধরতে বেশি সক্ষম এবং স্টপ লসের সম্ভাবনা কমায়। এছাড়া ATR স্টপ লস ব্যবহার করায় বাজারের ওঠানামার মাত্রা অনুযায়ী স্টপ লস অবস্থান নমনীয়ভাবে সমন্বয় করা যায়, ফলে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা সম্ভব।

ঝুঁকি ও সমাধান

এই কৌশলের প্রধান ঝুঁকি হল যে মূল্যে বড় ধরনের গ্যাপ থাকতে পারে, যার ফলে স্টপ লস রেখা ভেঙে ভুল সিগন্যাল তৈরি হতে পারে। এছাড়া প্যারামিটার সঠিকভাবে সেট না করলে অতিরিক্ত ঘন ঘন ট্রেডও হতে পারে।

সমাধান হল মুভিং এভারেজের পিরিয়ড অপ্টিমাইজ করা, ATR এবং স্টপ লস কোএফিসিয়েন্টের মাত্রা সমন্বয় করা, এবং ভুল সিগন্যালের সম্ভাবনা কমানো। এছাড়া ফিল্টার শর্ত যোগ করা যেতে পারে যাতে অতিরিক্ত ঘন ট্রেড এড়ানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিচের দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন ধরনের এবং পিরিয়ডের মুভিং এভারেজ পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

-

ATR পিরিয়ড প্যারামিটার অপ্টিমাইজ করে স্টপ লসের সংবেদনশীলতা ভারসাম্য করা

-

অতিরিক্ত ফিল্টার শর্ত এবং ইন্ডিকেটর যোগ করে সিগন্যালের গুণমান বৃদ্ধি করা

-

স্টপ লস এবং টেক প্রফিটের মান সমন্বয় করে লাভ-ঝুঁকি অনুপাত অপ্টিমাইজ করা

উপসংহার

এই কৌশলের মূল ধারণা হল গতিশীল মুভিং এভারেজ ব্যবহার করে বাস্তব সময়ে মূল্য পরিবর্তন অনুসরণ করা এবং ATR ইন্ডিকেটরের মাধ্যমে গতিশীলভাবে স্টপ লস অবস্থান নির্ধারণ করা, যার মাধ্যমে ট্রেন্ড অনুসরণ করার পাশাপাশি কঠোরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়। প্যারামিটার অপ্টিমাইজেশন এবং নিয়ম সংশোধনের মাধ্যমে এই কৌশলটিকে একটি অত্যন্ত ব্যবহারিক কোয়ান্টিটেটিভ সিস্টেমে পরিণত করা সম্ভব।

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1